Навигация

3. Цели менеджмента

Существует несколько трактовок понятия «цель». Во – первых, цель – это желаемый результат деятельности. Во – вторых, цель – это осознанный образ будущих результатов. В – третьих, цель – это идеальное мысленное предвосхищение результата деятельности. Цель направляет и регулирует человеческую деятельность. В – четвёртых, цели – это конкретные конечные состояния или искомые результаты, которых бы хотела добиться группа, работая вместе.

Общим во всех этих понятиях является направленность целей на достижение конкретных результатов, характеризующих перспективное состояние внутренней среды хозяйствующего субъекта. К конечным результатам как желаемым будущим состоянием может привести лишь деятельность внутренней среды хозяйствующего субъекта, состоящей из субъекта управления – управляющей системы, или системы управления – и объекта управления – управляемой системы. Поэтому цели этих двух систем несколько отличаются друг от друга.

Считается, что цели хозяйствующего субъекта – это цели управляемой системы, представленной разнообразными процессами производства продукции и услуг: основными, вспомогательными, обслуживающими, обеспечивающими, сбытовыми, научными, маркетинговыми, природоохранными, внешнеэкономическими, коммуникативными и другими. Цели хозяйствующего субъекта формулируется на основе анализа и предвидении его состояния во внешней среде, конкурентной позиции на избранном целевом рынке потребителей как демографическом, так и географическом.

Цели системы управления, или менеджмента, направлены на достижение желаемых результатов, которые необходимо получить хозяйствующему субъекту, исходя из выбранной концепции управления маркетингом (производственной, товарной, сбытовой, традиционной или социально – этической) и стратегии развития, включающих четыре целевых направления:

1)более глубокое проникновение на освоенные демографический и географический рынки со старой продукцией и услугами;

2)проникновение на новые географические и демографические рынки со старыми услугами;

3)разработка и производство новых товаров для старых, освоенных рынков;

4)диверсифицированное развитие, заключающееся в освоении производства новых продуктов и услуг для новых географических и демографических рынков.

Таким образом, цели менеджмента являются вторичными по сравнению с целями хозяйствующего субъекта, которые можно назвать первичными. Однако формулировка и тех и других по своей сути отличается незначительно. Так, например, стратегическую цель производственных процессов – освоить производство и выпуск новой высококачественной продукции с заданным набором свойств – для системы управления можно сформулировать следующим образом – обеспечить освоение и выпуск новой высокоэффективной продукции.

4. Функции менеджмента

Функция – широко распространенное понятие, применяемое в философии, биологии, математике и др. науках.

Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

Процесс менеджмента – это совокупность и непрерывная последователь-ность взаимосвязанный действий управленческих работников по реализации функций менеджмента, осуществляемых по определенной технологии, направленных на достижение целей социально – экономической системы.

Функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Один работник может выполнять несколько функций, несколько работников могу выполнять одну функцию. Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности – это со вокупность функций, связанных единым управленческим циклом.

Анри Файоль разработчик теории административного управления в начале 20 века выделил 5 исходных функций административного процесса: предвидение, организация, распорядительство, согласование, контроль.

Предвидеть - изучать будущее, устанавливать программу действий. Организовывать – строить двойной организм предприятия (материальный и социальный). Распоряжаться – приводить в действие персонал предприятия. Согласовывать – связывать, объединять, сочетать все действия и усилия. Контролировать- наблюдать, что бы всё происходило по установленным правилам и отданным распоряжениям.

В течение 20 столетия содержание функций и название некоторых претерпело существенные изменения в сравнении с теми, которые приведены в работах А. Фойля. Это обусловлено изменениями в экономике и социальной структуре общества.

Все функции менеджмента можно разделить по двум признакам: по содержанию процесса управления (основные функции) и по направлению воздействия на объекты управления (специфические или конкретные функции).

Основные функции являются основополагающими всего процесса менеджмента, а специфические функции отражают особенности конкретной управленческой деятельности работников. Они изучаются специальными дисциплинами:

- товароведение, организация коммерческой деятельности, бухгалтерский учет, планирование, правоведение и др.

Наиболее полное содержание менеджмента как процесса отражают основные функции. Они являются общим условием управления социальными и социально - экономическими процессами.

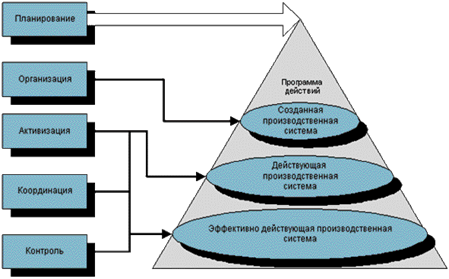

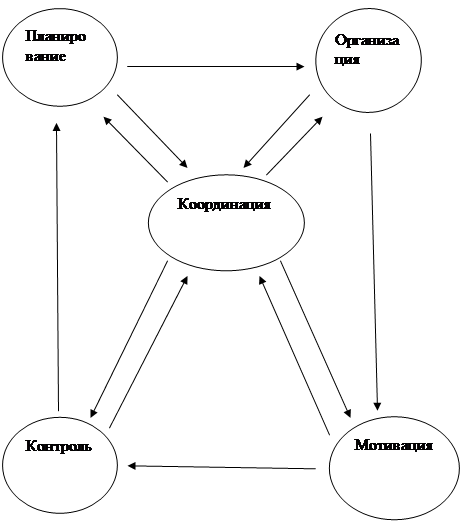

Основными функциями менеджмента являются:

- планирование

- организация

- контроль

- мотивация (координация)

- стимулирование (активизация)

Схема 1. Основные функции управления.

Планирование – основная функция менеджмента представляет собой вид деятельности по формированию средств воздействия, обеспечивающих достижение поставленных целей. Планирование применяется к важным решениям, определяющим дальнейшее развитие фирмы. Согласно концепции немецкого профессора Д.Хана планирование - это ориентированный в будущее систематический процесс принятия решений. Сущность планирования проявляется в конкретизации целей развития фирмы и каждого подразделения в отдельности на установленный период: определение хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявление материальных трудовых и финансовых ресурсов для решения поставленных задач. Планирование дает возможность заблаговременно учесть внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития фирмы, предприятия или др. структурного подразделения.

В зависимости от содержания целей и задач можно выделить следующие формы планирования и виды планов:

Формы планирования: - перспективное

-среднесрочное

- текущее (бюджетное, оперативное)

Важной функцией управления является функция организации, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями фирмы, определении порядка и условий функционирования фирм. Организация как процесс представляет собой функцию по координации многих задач.

Функция организации реализуется двумя путями: через административно-организационное управление и через оперативное управление.

Административно-организационное управление предполагает определение структуры фирмы, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления.

Оперативное управление обеспечивает функционирование фирмы в соответствии с утвержденным планом. Оно заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управ-ление тесно связано с текущим планированием.

Контроль - это системное наблюдение за выполнением планов, заданий и результатами хозяйственной деятельности, обеспечение с помощью информации обратной связи с управляемым объектом. Учет и контроль необходимы для управления плановой, финансовой, производственной и трудовой дисциплины на предприятии. Контроль как основная функция менеджмента объединяет все виды управленческой деятельности, связанные с формированием информации о состоянии и функционировании объекта управления (учет), изучения информации о процессах и результатах деятельности (анализ), работой по диагностике и оценке процессов развития и достижения поставленных целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. С помощью контроля менеджер выявляет проблеммы, причины их возникновения и принимает активные меры по корректировке отклонений от цели и плана деятельности.

Существует три основных вида контроля: предварительный, текущий и заключительный.

Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам.

Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником.

Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время. Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Мотивация как основная функция менеджмента связана с процессом побуждения себя и других людей к деятельности через формирование мотивов поведения для достижения личных целей организации. исследование поведения человека в труде дает некоторые общие объяснения мотивации и позволяет создать прагматические модели мотивации сотрудника на рабочем месте.

Мотив – это побудительная причина, повод к деятельности. Побудить к деятельности можно обогатив идеями, … волю, знания, определив величину вознаграждения, связав его с результатом деятельности, а также выявив систему ценностей человека, удовлетворяя потребность власти в зависимости от способности человека влиять на других людей. Различные теории мотивации разделяют на две категории: содержательные и процессуальные. Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. Чтобы понять смысл теории содержательной и процессуальной мотивации, нужно сна чала усвоить смисл основополагающих понятий: потребности и вознаграждения.

Потребности - это осознанное отсутствие чего-либо, вызывающее побуждение к действию. Первичные потребности заложены генетически, а вторичные вырабатываются в ходе познания и обретения жизненного опыта. Потребности невозможно непосредственно наблюдать или измерять. Об их существовании можно судить лишь по поведению людей. Потребности служат мотивом к действию. Потребности можно удовлетворить вознаграждениями.

Вознаграждение - это то, что человек считает для себя ценным. Менеджеры используют внешние вознаграждения (денежные выплаты, продвижение по службе) и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы. Теория мотивации представляет собой специальную область знаний, которая формировалась последовательно с начала 20 века.

Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы.

Согласно теории Маслоу пять основных типов потребностей физиологические, безопасности, социальные, успеха, самовыражения) образуют иерархическую структуру, которая как доминант определяет поведение человека. Потребности высших уровней не мотивируют человека, пока не удовлетворены, по крайней мере, частично потребности нижнего уровня. Однако эта иерархическая структура не является абсолютно жесткой и строгой. Содержательные теории мотивации базируются на потребностях и связанных с ними факторах, определяющих поведение людей. Процессуальные теории рассматривают мотивацию в ином плане. В них анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения.

Имеется три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера - Лоулера.

Теория ожиданий основывается на предположении, что человек направляет свои усилия на достижение какой-либо цели только тогда, когда будет уверен в большой вероятности удовлетворения за этот счет своих потребностей или достижения цели. Мотивация является функцией фактора ожидания "затраты труда - результаты", ожидания - "результаты -вознаграждение" и валентности (т.е. относительной степени удовлетворения). Наиболее эффективная мотивация достигается, когда люди верят, что их усилия обязательно позволят им достичь цели и приведут к получению особо ценного вознаграждения. Мотивация ослабевает, если вероятность успеха или ценность вознаграждения оценивается людьми невысоко.

В рамках теории справедливости предполагается, что люди подвергают субъективной оценке отношение вознаграждения к затраченным усилиям и сравнивают его с тем, что, как они считают, получили другие работники за аналогичную работу. Несправедливое, по их оценкам, вознаграждение приводит к возникновению психологического напряжения. В целом, если человек считает свой труд недооцененным, он будет уменьшать затрачиваемые усилия. Если же он считает свой труд переоцененным, то он, напротив, оставит объем затрачиваемых усилий на прежнем уровне или даже увеличит его. Получившая широкую поддержку модель Портера - Лоулера основывается на том, что мотивация является функцией потребностей, ожиданий и восприятия работниками справедливого вознаграждения. Результативность труда работника зависит от приложенных им усилий, его характерных особенностей и возможностей, а также оценки им своей роли. Объем затрачиваемых усилий зависит от оценки работником ценности вознаграждения и уверенности в том, что оно будет получено. Согласно модели Портера - Лоулера результативность труда продолжает удовлетворенность, а вовсе не наоборот, как считают сторонники теории человеческих отношений.

Стимулирование – это функция, связанная с процессом активации деятельности людей и трудовых коллективов, обеспечивает работников в повышении результатов своего труда. Эта функция используется для морального и материального поощрения работников в зависимости от качества и количества затраченного труда. Кроме того эта функция обеспечивает заинтересованность в достижении высокой эффективности работы всего предприятия. Предполагает создание условий, при которых в результате активной трудовой деятельности работник будет трудиться более эффективно и более производительно, т.е. выполнит больший объем работ, чем было оговорено заранее. Здесь стимулирование труда создает условия для осознания работником, что он может трудиться более производительно, и возникновения желания, рождающего, в свою очередь, потребность, трудиться более производительно. Т.е. появления у работника мотивов к более эффективному труду и реализации этого мотива (мотивов) в процессе труда. Хотя стимулы и побуждают человека трудится, но их одних еще недостаточно для производительного труда. Система стимулов и мотивов должна опираться на определенную базу - нормативный уровень трудовой деятельности. Факт вступления работника в трудовые отношения предполагает, что он заранее оговоренные вознаграждения должен выполнять некоторый круг обязанностей. В этой ситуации для стимулирования нет еще места. Здесь сфера контролируемой деятельности и работают мотивы избегания, связанные со страхом наказания за невыполнение предъявленных требований.

Таких наказаний, связанных с потерей материальных благ должно быть как минимум два: частичная выплата вознаграждения или разрыв трудовых отношений. Работник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит при их неукоснительном соблюдении, какие санкции последуют в случае их нарушения.

ГЛАВА 2. Главные черты новой системы взглядов управления на современном этапе

Похожие работы

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

... руководителям, прежде всего производственных объединений и предприятий, , особенно необходимо формировать у себя новый тип мышления, отвечающий задачам конкретного обновления экономики. Менеджмент в условиях рыночной экономики. В современных условиях одним из приоритетных направлений перестройки управления российской экономики, особенно на уровне предприятий, объединений, концернов и других ...

0 комментариев