Навигация

Присваиваются произвольные значения полезностей выигрыша для лучшего и худшего исходов, причем первой величине ставится в соответствие меньшее число

13473

знака

4

таблицы

2

изображения

1. Присваиваются произвольные значения полезностей выигрыша для лучшего и худшего исходов, причем первой величине ставится в соответствие меньшее число.

U (-50 000) = 0, а U (930 000) = 100

Тогда полезности промежуточных выигрышей будут находится в интервале от 0 до 100.

2. Игроку предлагается на выбор: получить некоторую гарантированную денежную сумму v, находящуюся между лучшим и худшим значениями S и s, либо принять участие в игре, т.е. получить (1 – p) – наименьшую сумму. При этом вероятность следует изменять (повышать или понижать) до тех пор, пока ЛПР станет безразличным в отношении к выбору между получением гарантированной суммы и игрой. Пусть указанное значение вероятности равно p0. Тогда полезность гарантированной суммы определяется как среднее значение полезностей наименьшей и наибольшей сумм, т.е.:

U (v) = p0 U (S) + (1 – p0) U (s).

Пусть для ЛПР безразлично, потерять 20000 тыс. у.е. или принять участие в игре (выигрыш 930 000 тыс. у.е. с вероятностью 0,1 или проигрыш 50 000 тыс. у.е. с вероятностью 0,9.

U (-20) = 0,1 U (930) + 0,9 U (-50) = 0,1 * 100 + 0,9 * 0 = 10.

Задание 2

В банк представлено шесть инвестиционных проектов, которые характеризуются следующими итоговыми показателями:

| № проекта | Минимальный доход, млн. руб. | Максимальный доход, млн. руб. | Затраты на реализацию, млн. руб. | Коэффициент λ, рассматриваемый как показатель оптимизма по проекту |

| 1 | 100 000 | 500 000 | 100 000 | 0,60 |

| 2 | 500 000 | 1 800 000 | 340 000 | 0,45 |

| 3 | 200 000 | 600 000 | 100 000 | 0,80 |

| 4 | 2 000 000 | 3 500 000 | 550 000 | 0,35 |

| 5 | 400 000 | 1 500 000 | 400 000 | 0,90 |

| 6 | 350 000 | 3 000 000 | 300 000 | 0,60 |

Провести ранжирование проектов по показателю ожидаемой доходности, с учётом экспертной оценки рискованности их финансирования (указана как коэффициент λ, рассматриваемый как показатель оптимизма при принятии решения банком). Отобразить представленные проекты на двухмерной карте в координатах: «стандартное отклонение – ожидаемая доходность».

Решение:

Определим минимальную прибыль и максимальную прибыль каждого проекта, а также коэффициент пессимизма:

| № проекта | Минимальная прибыль, млн. руб. | Максимальный прибыль, млн. руб. | Коэффициент λ, рассматриваемый как показатель оптимизма по проекту | Коэффициент λ0, рассматриваемый как показатель пессимизма по проекту |

| 1 | 0 | 400 000 | 0,60 | 0,40 |

| 2 | 160 000 | 1 460 000 | 0,45 | 0,55 |

| 3 | 100 000 | 500 000 | 0,80 | 0,20 |

| 4 | 1 450 000 | 2 950 000 | 0,35 | 0,65 |

| 5 | 0 | 1 100 000 | 0,90 | 0,10 |

| 6 | 50 000 | 2 700 000 | 0,60 | 0,40 |

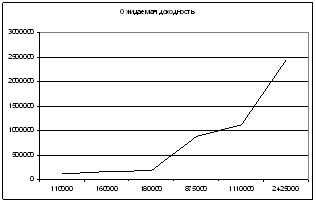

Определим ожидаемую доходность для каждого проекта:

| № проекта | Эффект |

| 5 | 110000 |

| 1 | 160000 |

| 3 | 180000 |

| 2 | 875000 |

| 6 | 1110000 |

| 4 | 2425000 |

Таким образом, наиболее доходным является проект №4, наименее – проект №5.

Список использованной литературы

1. Абчук В.А. Риски в бизнесе, менеджменте и маркетинге. – М.: Изд-во Михайлова В.А., 2006. – 480 с.

2. Воробьев С.Н., Балдин К.В. Управление рисками в предпринимательстве. – М.: Дашков и К, 2006. – 772 с.

3. Догиль Л.Ф. Управление хозяйственным риском. – М.: Мисанта, Книжный Дом, 2005. – 224 с.

4. Ермасова Н.Б. Риск-менеджмент организации. – М.: Альфа-Пресс, 2005. – 240 с.

5. Гончаренко Л.П., Филин С.А. Риск-менеджмент. – М.: КноРус, 2006. – 216 с.

6. Маккарти М.П., Флинн Т.П. Риск: управление риском на уровне топ-менеджеров и советов директоров. – М.: Альпина Бизнес Букс, 2005. – 234 с.

7. Москвин В.А. Управление рисками при реализации инвестиционных проектов. – М.: ФиС, 2004. – 352 с.

8. Найт Ф.Х. Риск, неопределенность и прибыль. – М.: Дело, 2003. – 360 с.

9. Пикфорд Д. Управление рисками. – М.: Вершина, 2004. – 352 с.

10. Ступаков В.С., Токаренко Г.С. Риск-менеджмент. – М.: ФиС, 2006. – 288 с.

11. Тактаров Г.А., Григорьева Е.М. Финансовая среда предпринимательства и предпринимательские риски. – М.: ФиС, 2006. – 256 с.

12. Тэпман Л.Н. Риски в экономике. – М.: ЮНИТИ-ДАНА, 2003. – 380 с.

13. Уткин Э.А., Фролов Д.А. Управление рисками предприятия. – М.: ТЕИС, 2003. – 247 с.

14. Фомичев А.Н. Риск-менеджмент. – М.: Дашков и К, 2006. – 292 с.

15. Чернова Г.В., Кудрявцев А.А. Управление рисками. – М.: Проспект, ТК Велби, 2005. – 160 с.

Похожие работы

... ). На пятой стадии на основе портфеля идентифицированных финансовых рисков определяются сферы наиболее рисковых видов и направлений финансовой деятельности предприятия по критерию широты генерируемых ими рисков. Проектирование портфеля идентифицированных финансовых рисков Основой выявления факторов риска являются особенности и специфика предполагаемой предпринимательской деятельности и ...

... элементам управленческих систем. По отраслям и сферам применения можно выделить методы управления, применяемые в государственном управлении, бизнесе, торговле, промышленности и т.п. Для целей риск-менеджмента наиболее подходит классификация методов управления, обусловленная их содержанием. В общей совокупности методов управления рисками можно выделить семь основных групп: 1) юридические; 2) ...

... параметрами стратегии и уровнем риска по каждому из них для различных горизонтов планирования. 3.3 Социально-экономическая значимость разработанных предложений Проведение стратегического анализа рисков предприятия обусловлено спецификой стратегического планирования: во-первых — это достаточно длительный период реализации этих планов, во-вторых — это большое число участников, осуществляющих и ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

0 комментариев