Теоретичні та ринкові особливості дії факторів зовнішнього

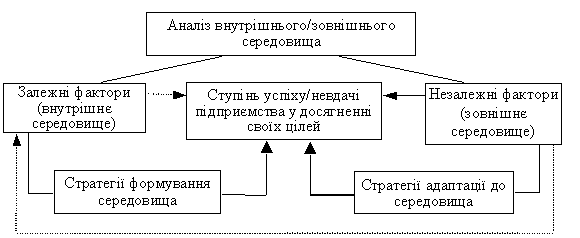

Види факторів зовнішнього середовища та їх вплив на систему управління підприємством

Аналіз господарська - фінансової діяльності ТОВ «Селма»

Вкладання менших коштів в виробництво на 212,7 тис.грн

Аналіз системи у правління ТОВ "Селма" Органи управління та контролю підприємством. Вищим органом

Аналіз впливу факторів зовнішнього середовища на ефективність функціонування організації

Навигация

Аналіз господарська - фінансової діяльності ТОВ «Селма»

Зовнішнє середовище підприємства

98468

знаков

8

таблиц

0

изображений

2.1 Аналіз господарська - фінансової діяльності ТОВ «Селма».

Тов. «Селма» було засноване в 1994 року. Засновником його являються фізичні і юридичні особи. Основним видом діяльності ТОВ «Селма»

•будівельна діяльність, експлуатація та ремонт об'єктів громадського призначення, виробництво будівельних матеріалів, будівництво підземних розподільних газопроводів, монтаж систем газопостачання;

• надання транспортних та побутових послуг, організація ремонту автомобілів, утримання заправочних станцій;

• постачальне - збутова діяльність;

• відкриття та експлуатація фірмових магазинів, торгівельна посередницька діяльність, комісійна торгівля, в тому числі організація торгівлі промисловими товарами із застосуванням комісійної надбавки, з одночасною виплатою коштовності товарів, прийняття від громадян, як вітчизняних так і іноземних, букіністична торгівля ;

• виробництво кіно- , відеопродукції, запису відео- і аудіокасет, а також надання послуг по їх прокату;

• представництво інтересів вітчизняних та іноземних партнерів, підписання угод, угод за дорученням і в інтересах підприємств, організацій, установ, фірм та громадян;

• організація мережі ресторанів, кафе, утримання гральних закладів, організація азартних ігор та торгівля алкогольними напоями;

•виконання науково-дослідних та проектно-конструкторських консультаційних, маркетингових та консалтингових робіт;

• виробництво товарів народного споживання та промислових виробів;

• заготівля, виробництво, переробка та реалізація сільськогосподарської

продукції, тваринництво;

• зовнішньоекономічна діяльність.

З 1996 року ТОВ"Селма" змінило напрям своєї діяльності. Основною діяльністю стали заготівля, продаж, виробництво с/г продукції. Також є млин, крупорушка, олійня, які дають змогу переробляти с/г продукцію, таким чином здійснюється економія коштів за рахунок своїх переробних пристроїв і не треба залучати інші підприємства для переробки. Фірма є дилером хутрової фабрики, таким чином тов. «Селма» має змогу брати товар на реалізацію, проводити сезонні знижки, давати гарантію на всі види продукції, здійснювати закази на індивідуальні закази по каталогу і т. ін.

Таблиця 2.1.1. Обсяг заготівельного обороту ТОВ «Селма» за 1999-2000 поки.

| № п/п | Місяці | Роки | відхилення (+/-) | |

| 1999 | 2000 | |||

| 1 | Січень | 27640 | 29842 | +2202 |

| 2 | Лютий | 262060 | 281857 | +19797 |

| 3 | Березень | 140550 | 155766 | +15216 |

| 4 | Квітень | 241100 | 261070 | +19970 |

| 5 | Травень | 17090 | 18170 | +1080 |

| 6 | Червень | 65744 | 72472 | +6728 |

| 7 | Липень | 190750 | 199747 | +8997 |

| 8 | Серпень | 60700 | 64890 | +4190 |

| 9 | Вересень | 90400 | 100545 | + 1145 |

| 10 | Жовтень | 100905 | 114701 | +13795 |

| 11 | Листопад | 64277 | 68114 | +3837 |

| 12 | Грудень | 46070 | 50176 | +4106 |

| Всього | 1 307276 | 1417351 | +110075 | |

Проаналізувавши дані наведені в таблиці ми побачили що товарообіг с/г продукції має сезонний напрям, починаючи з серпня і до листопада йдуть самі високі показники товарообігу це обумовлено тим, що по контрактам з колгоспами проводиться заготівля с/г продукції, після збору урожаю. Також ми бачимо що порівняно з 1999 роком, в 2000 році товарообіг збільшився на 110075 тис. грн. Що показує про успішну діяльність.

Проаналізувавши товарообіг, було б не доречно не звернути увагу на товарообіг фірмового магазину "Хутролюкс", яка займається продажем хутряних виробів.(таблиця 2.1.2).

Таблиця 2.1.2.Товарообіг по фірмовому магазину "Хутролюкс" за1999-2000 рр.

| № п/п | МІСЯЦІ | роки | Відхилення 2000 від 1999р. | |

| 1999 | 2000 | |||

| 1 | Січень | 8500 | 8715 | +215 |

| 2 | Лютий | 985 | 1765 | +780 |

| 3 | Березень | 14700 | 15І72 | +472 |

| 4 | Квітень | 800 | 25 | -675 |

| 5 | Травень | 1100 | 1386 | +286 |

| 6 | Червень | 4460 | 4871 | +411 |

| 7 | Липень | 740 | 982 | +242 |

| 8 | Серпень | 970 | 1116 | +146 |

| 9 | Вересень | 16200 | 18199 | +1999 |

| 10 | Жовтень | 18740 | 20047 | + 1307 |

| 11 | Листопад | 21700 | 23853 | +2153 |

| 12 | Грудень | 44247 | 47281 | +3034 |

| ВСЬОГО | 133142 | 143412 | +10270 | |

З даної таблиці ми бачимо, що товарообіг по магазину в 2000р.збільшився на 10270 гри., що призвело до поліпшення фінансового становища підприємства ТОВ «Селма». Також можна побачити з товарообігу що продаж хутряних виробів являється сезонною торгівлею. Найбільший товарообіг по місяцям склав з вересня по грудень, що вказує на сезонний товар.

Таким чином ТОВ "Селма" через заготівлю та продажу хутряних виробів доповнює одне одним, що дає змогу "втримуватись на плаву" . Розрахуємо коефіцієнт рентабельності підприємства

| К^н„ - прибуток = 40000 =0,025* 100% = 2,5 (2.1.1) товарообіг 1560763 - 83 |

К^„„ - прибуток = 40000 =0,025* 100% = 2,5 (2.1.1)

товарообіг 1560763 - 83 Ми маємо 2,5 грн. доходу з однієї гривні залученої в обороті за 2000 рік. З

цього розрахунку ми бачимо що дуже ефективно використовуються вожені кошти. Порівнянне з великими організаціями які мають "соті" і ефективно

працюють.

Маємо визначити також скільки залучено своїх коштів в загальні сумі ресурсів підприємства .Розраховується коефіцієнт автономії за 2000 рік.

Кавт- 6^_ (2.1.2)

203,1 Таким чином кількість залучених коштів набагато перевищує вложені кошти.

Показники ліквідності забезпечують аналіз спроможності підприємства сплачувати рахунки Це пов'язано з тим , що у своїй діяльності підприємство мусить оплачувати всі поточні рахунки , щоб його не оголосили неплатоспроможним. Саме тому як інвестори , так і кредитори звертають увагу на ці показники.

Облік та звітність. Оплата праці

Підприємство веде облік результатів діяльності, оперативний, бухгалтерський та статистичний облік.

Відповідальність за стан обліку , своєчасне подання бухгалтерської та іншої звітності покладене на головного бухгалтера підприємства, компетенція якого визначена чинним законодавством.

Підприємство самостійно розробляє та затверджує штатний розклад, визначає оклади, форми і системи оплати праці робітників підприємства. Загальний розмір виплат за результатами праці робітників підприємства не обмежується. В разі необхідності для виконання конкретних робіт і надання послуг підприємство має право залучити громадян, виробничі, творчі та інші колективи, спеціалістів наукових закладів, підприємств на підставі договорів підряду, з оплатою праці на договірних засадах.

Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соціально-економічної системи підприємства.

Розглядаючи та аналізуючи господарсько-фінансовий стан ТОВ «Селма» було б дуже помилково залишити без уваги ті чинники, які є вирішальними в

розвитку фінансового стану на підприємстві, а також безпосередньо є об'єктом економічного аналізу.

Одним із основних джерел аналізу фінансового стану підприємства є бухгалтерська звітність, бухгалтерський баланс. Також були використані такі документи як "звіт про фінансові результати", та "головна книга бухгалтера".

Використовуючи названі джерела аналізу, а також дані поточного бухгалтерського обліку 1999-2000 рр., можна проаналізувати фінансову сталість і платоспроможність, динаміку, ефективність використання обігових коштів.

Насамперед потрібно проаналізувати дохідність ТОВ «Селма», яка характеризується абсолютними та відносними показниками.

Абсолютний показник дохідності - це сума прибутку; відносний показник -це рівень рентабельності. Що було визначено мною раніше. Проаналізуємо дохідність ТОВ «Селма» в таблиці (2.1.3).

Таблиця2.1.3. Аналіз дохідності ТОВ "Селма" за 1999-2000 рр.

| Показники | Роки | Відхилення (+,-) | Темп змін 2000 до 1999 | |

| 1998 | 1999 | 2000 р .у порівнянні з 1999р. | 2000р.у порівнянні з 1999 | |

| Виручка від реалізації продукції | 493,1 | 130,5 | - 362,5 | 26,4 |

| пда | 82,2 | 21,8 | -60,4 | 26,5 |

| Витрати на виробництво | 299,9 | 87,2 | -212,7 | 29,07 |

| Балансовий прибуток | 222,5 | 203,1 | -19,4 | 91,2 |

Дані таблиці 2.1.3 свідчать про те, що балансовий прибуток у 2000р. порівнянно з 1999р. зменшився на 19400 грн. Це є результатом дії таких факторів: 1. Зменшення виручки від реалізованої продукції в 2000р. порівняно з 1999р.

Похожие работы

... дприємства. Дослідження стану зовнішнього середовища в перебігу діагностики потенціалу виживання підприємства передбачає проведення наступних етапів роботи. [27, стр. 187]. 1 етап. Структурування зовнішнього середовища підприємства, визначення найвагоміших елементів (чинників), що потребують дослідження. Доцільним є виокремлення зазначених нижче чинників. 1 група - чинники, взаємопов'язані з ді ...

... дної Європи. Незважаючи на прогнозовані досить стабільні умови ринку в даній СЗГ (+0,01 бала = -1,85 бала + 1,86 бала), у підприємства практично відсутні перспективи росту (0,18 бала) та існують дуже незначні перспективи рентабельної діяльності (0,87 бала). Для підвищення привабливості СЗГ АТ "Азот" необхідно приділити першочергову увагу підвищенню якості АДК при скороченні експорту продукції за ...

... ще донедавна ВАТ „Арт Вітраж” можна було б стартувати з $100 тис. За висловами спеціалістів, зараз ця сума подвоїлася, а термін окупності збільшився до 5 і більше років. PEST - аналіз зовнішнього середовища Політика Оцінка Зміни законодавства + Посилення державного галузевого регулювання _ Політична стабільність + Зміна політичного курсу країни _ Включення міждержавних договорів в ...

... ів. У цілому ж оцінка конкурентноздатності товару містить у собі вивчення ринку, конкурентів, потреб покупців і параметрів оцінки товару. 3.2. Заходи по підвищенню конкурентоспроможності підприємства В умовах переходу до ринкової економки і формування жорстокого конкурентного середовища особливо гостро стає проблема підвищення конкурентоспроможності вітчизняних товаровиробників. Для розв' ...

0 комментариев