Классификация торговых барьеров

Неэкономические методы регулирования, включающие правовые инструменты и прежде всего торговые договоры

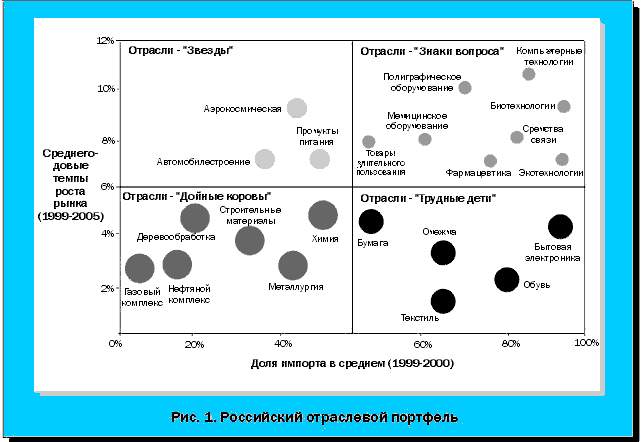

Анализ внешнеторговой политики ЕС, Японии и США

Последствия введения торговых барьеров

Практика регулирования внешней торговли в Кыргызской

Интеграция в мировую экономику и последствия вступления в

Навигация

Практика регулирования внешней торговли в Кыргызской

Сущность торговых барьеров и их применение развитыми странами

99095

знаков

8

таблиц

1

изображение

3.1. Практика регулирования внешней торговли в Кыргызской

Республике

В республике государственная внешнеторговая политика осуществляется посредством таможенно-тарифного и нетарифного регулирования.

Одним из крупных шагов в области рыночных реформ, проводимых в Кыргызской Республике, является либерализация внешней торговли. Сегодня КР имеет самый либеральный внешнеторговый режим среди стран СНГ. Нет ограничений на ввоз и вывоз валюты, предприятия сами решают, с кем торговать. Необходимо отметить, что в мировой практике относительно открытым может быть признан торговый режим той страны, у которой средний уровень таможенного обложения менее 10%, т.е. торговый режим Кыргызстана считается открытым, что подтверждается повышением показателя открытости экономики (средний товарооборот/ВВП), который характеризует процесс интеграции страны в мировую экономику. За прошедшие пять лет отмечен рост открытости экономики от 37,2 до 70,7%1.

Тарифная система КР начала формироваться после обретения независимости. Так, действующей законодательной базой для тарифного режима в КР явился «Закон о таможенных тарифах» от 15 декабря 1992 года. Согласно этому Закону Правительством было издано Постановление № 358 от 28 мая 1994 года, которое устанавливало временный твердый тариф 10% на все ввозимые товары, кроме специальных изъятий ( на товары, ввозимые как гуманитарная помощь, через ссуды, гранты международных организаций или государств-доноров, закупленные за счет бюджета КР и т.д.), установленных в соответствии с этим законом.

16 апреля 1994 г. был принят Закон Кыргызской Республики «О таможенном тарифе», регулирующий сферу деятельности таможенного обложения государства. Наконец Постановление Правительства №57 от 6 февраля 1996 года установило схему преференций с иключениями для небольшого перечня товаров.

Таким образом, имея однородный тариф в 10% , тарифная система республики имела громоздкую схему изъятий, трудную в администрировании, что создавало реальную почву для контрабандного ввоза товаров на таможенную территорию.

Переход к дифференцированной тарифной системе продиктован не только сложностью администрирования, но и необходимостью интеграции республики в мировую торговую систему.

Так, Таможенный тариф на 1999 год был сформирован на основании обязательств КР перед ВТО. Было предусмотрено 12 тарифных диапазонов (0,1%, 5%, 7%, 8%,10%,12%,15%,20%,25%,30%,50%)2.

С 1996 г. в торговле республики действуют только пошлины на импорт в размере 10% на все ввозимые товары, за исключением товаров, облагаемых ввозным акцизным налогом и товаров, ввозимых в республику без права их реализации, необходимых для изготовления конечной продукции на предприятиях республики.

Либерализация внешнеэкономической деятельности характеризуется резким сокращением перечня импортных товаров, облагаемых таможенными пошлинами и акцизными налогами, и полной отменой пошлин на экспорт. Можно выделить три периода в становлении внешней торговли.

В период 1992-1994 гг. торговля регулировалась торговыми соглашениями и в основном правительство распределяло ресурсы, а также устанавливало объем и условия торговли., существовали экспортные ограничения в торговле, скрытое сдерживание импорта.

Второй период 1994 по 1997 гг. характеризуется замедлением темпов инфляции, фиксированным низким курсом национальной валюты, сокращением темпов спада производства.

Третий период начинается с 1997 г. и отличается усилением влияния самих участников ВЭД на формирование правил внешней торговли. Важнейшим событием стало вступление Кыргызстана в ВТО. В результате экономических преобразований обеспечены высокая либерализация экономики, проведена масштабная приватизация.

Обретение независимости позволило Кыргызстану самостоятельно выйти на мировой рынок и интегрироваться в мирохозяйственный процесс. В стране создан либеральный торговый режим, республика стала страной свободной и открытой экономики.

Лицензирование экспорта и импорта было отменено в 1994 г. за исключением 8 статей, принятых в мировой практике (оружие, наркотики, лекарственные средства, драгоценные металлы, произведения искусства). Кыргызстан не применяет количественны ограничения на импорт, или прочие нетарифные меры, противоречащие правилам ВТО, существуют только тарифы на ввозимую продукцию, на экспорт продукции тарифов нет.

Действующей законодательной базой для таможенного тарифа является Закон о Таможенном тарифе Кыргызской Республики на ввозимые товары, который принимается ежегодно.

Текущий тариф имеет ставки от 0 до 30%3 , основанных на Перечне специфических обязательств Кыргызской Республики по товарам перед ВТО.

Кыргызстан предоставляет в торговле 148 членам ВТО режим наибольшего благоприятствования согласно правилам и нормам этой организации.

Таблица 3.1Уровень ставки таможенной пошлины1

| ё | Количество товарных позиций | |||||||

| 1999 г. 12 диапаз. | 2000 г. 4 диапаз. | 2001 г. 6 диапаз. | 2002 г. 4 диапаз. | 2003 г. 4 диапаз. | 2004 г. 5 диапоз. | 2005 г. 5 диапоз. | 2006 г. 7 диапоз. | |

| 0 % | 1311 | 5488 | 5475 | 5607 | 4482 | 4703 | 4811 | 5141 |

| 1 % | 3 | - | - | - | - | - | - | - |

| 5 % | 1748 | - | 123 | 142 | 1416 | 1459 | 1442 | 1565 |

| 5,5% | - | - | - | - | - | - | - | - |

| 6,5% | - | - | 10 | - | - | - | - | - |

| 7 % | 8 | - | - | - | - | - | - | - |

| 8 % | 2 | - | - | - | - | - | - | - |

| 10 % | 5869 | 4588 | 4468 | 4370 | 4017 | 4172 | 4067 | 3688 |

| 12 % | - | - | - | - | - | 345 | 345 | 342 |

| 15 % | 635 | - | - | - | 596 | 257 | 271 | 303 |

| 17,5 % | 411 | 332 | 332 | 498 | - | - | - | - |

| 20 % | 498 | 155 | 155 | - | - | - | - | 2 |

| 25 % | 14 | - | - | - | - | - | - | - |

| 30 % | 11 | - | - | - | - | - | - | 2 |

| 50 % | 45 | - | - | - | - | - | - | - |

| специфические | 14 | 11 | 11 | 145 | 152 | 152 | 152 | 155 |

| ИТОГО: | 10569 | 10574 | 10574 | 10762 | 10663 | 11088 | 11088 | 11198 |

| Средняя ставка таможенной пошлины | 9,18% | 5,2 | 5,15% | 5,09% | 5,4% | 5,1% | 5,1% | 4,84 |

Торговля с государствами СНГ осуществляется на основе двусторонних Соглашений о свободной торговле, заключенными между Кыргызской Республикой и государствами СНГ. Соглашениями предусматривается торговля без взимания таможенных пошлин, налогов и сборов, имеющих эквивалентное действие, а также количественных ограничений.

Кыргызской Республикой при ввозе товаров на таможенную территорию взимаются следующие платежи2:

· 0,15% - таможенные сборы за таможенное оформление, взимаемое с таможенной стоимости товаров;

· ввозная таможенная пошлина по ставкам, утвержденным Законом Кыргызской Республики «О таможенном тарифе Кыргызской Республики»;

· 47 наименее развитым странам, КР предоставляет преференции, согласно взятым обязательствам в рамках ЕврАзЭС;

· акцизный налог – налог некоторые виды товаров, таких, как нефтепродукты, алкогольная и табачная продукция, по ставкам утвержденным Законом КР «О базовых ставках акцизного налога на подакцизные товары, ввозимые и производимые юридическими и физическими лицами в Кыргызской Республике»;

· налог на добавленную стоимость (НДС) по ставке 20% от таможенной стоимости без вычета сумм таможенных пошлин

Закон Кыргызской Республики «О Таможенном тарифе Кыргызской Республики» №81 от 29 марта 2006 года, основан на единой Товарной номенклатуре ЕврАзЭС, утвержденной 20 сентября 2002 года с учетом перехода на десятизначный код.

Предусматривается трехуровневая структура таможенного тарифа, с учетом изменение ставок ввозных таможенных пошлин в зависимости от степени переработки ввозимых товаров: сырье, полуфабрикаты, готовая продукция. Для защиты приоритетных секторов промышленности, которые могут увеличить экспортный потенциал, были повышены ставки таможенных пошлин по 41 товарным позициям, которые производятся отечественными товаропроизводителями. Также, для развития производства предусматривается по 235 товарным позициям беспошлинный ввоз промышленного оборудования, комплектующих материалов и сырья. Нужно отметить, что в настоящее время в законодательных актах республики отсутствуют положения и нормы, устанавливающие порядок и механизм введения (в случае необходимости в зависимости от ситуации на рынке) вывозных (экспортных) таможенных пошлин. Ввиду этого данным проектом закона предусмотрены положения статей 7 и 8, предусматривающие, что в отдельных случаях Правительство КР по согласованию с Жогорку Кенешем КР устанавливает вывозные таможенные пошлины в отношении определенных категорий товаров.3

Средняя ставка Таможенного тарифа на 2006 год составляет 4,84%.

Содержит семь диапазонных уровней (0%, 5%, 10%, 12%, 15%, 20% и 30%).

Специфические ставки таможенных пошлин занимают 0,11% и составляют 12 товарных позиций.

Комбинированные ставки таможенных пошлин занимают 1,3% и составляют 143 товарных позиций.4

Лицензирование товаров в Кыргызской Республике осуществляется в целях:

- Защиты национальной безопасности.

- Соблюдения международных обязательств.

- Охраны жизни и здоровья людей, животных и растительного мира и окружающей среды в целом.

- Поддержания общественного правопорядка.

- Защиты финансового положения и поддержания платежного баланса республики.

Кыргызстан является членом ВТО, Содружества независимых государств, Евразийское экономическое сообщество (ЕврАзЭС), поэтому введение каких либо ограничений на импорт (будь то в виде квот или лицензирования) требует должного обоснования и соблюдения всех процедурных вопросов в соответствии с соглашениями, подписанными в рамках участия в вышеназванных организациях. Защита внутреннего рынка страны и отечественных товаропроизводителей может осуществляться путем введения:

- специальных защитных мер;

- антидемпинговых мер;

- компенсационных мер.

1 декабря 2004 года вступил в силу Закон «Об основах технического регулирования в Кыргызской Республике», создающий основу для проведения реформы системы технического регулирования. В числе прочих - Перечень продукции, подлежащей обязательной сертификации, сокращенный более чем на 70 процентов, показатели, по которым продукция будет сертифицироваться, уменьшены почти в 3 раза, что позволит существенно уменьшить расходы и затраты времени производителей (поставщиков, продавцов) на сертификацию продукции.

Похожие работы

... более, что путь от экономики замкнутой к экономике открытой пришлось в разное время пройти многим странам мира, включая и те, которые в настоящее время являются лидерами мирового экономического развития. 3. Проблемы и пути решения в системе регулирования экспорта в России 3.1 Оценка объема экспортных операций в России и системы их регулирования Динамика и структура российского экспорта ...

... деятельности Всемирной торговой организации (ВТО) по либерализации экспортно-импортных операций и, в частности, по снижению и ликвидации тарифных и нетарифных барьеров. 4. Последствие торговых барьеров для мировой торговли Выгоды от торговых ограничений с лихвой перекрываются их издержками, которые перекладываются на плечи потребителей. Одно из исследований, в котором обследовался 31 класс ...

... время Китай и Россия еще находятся в процессе преобразований, перед ними стоит общая задача углубления реформ и развития экономики. Обе страны являются постоянными членами СБ ООН и мировыми державами. Вместе с этим мы должны прилагать целенаправленные усилия для дальнейшего развития китайско-российских отношений. Следует развивать сотрудничество в экономической и технической сфере. Здесь Китаю и ...

... 5. Сравнительный анализ экспортных цен промышленной продукции. Несмотря на все попытки сформулировать агрегатный показатель эффективности функционирования экономики, который бы отражал и уровень экономического развития страны, такой показатель не создан в связи с многочисленными трудностями сведения воедино стоимостных и натуральных величин. 1.2 Экономическое развитие и экономический рост. Как ...

0 комментариев