Классификация торговых барьеров

Неэкономические методы регулирования, включающие правовые инструменты и прежде всего торговые договоры

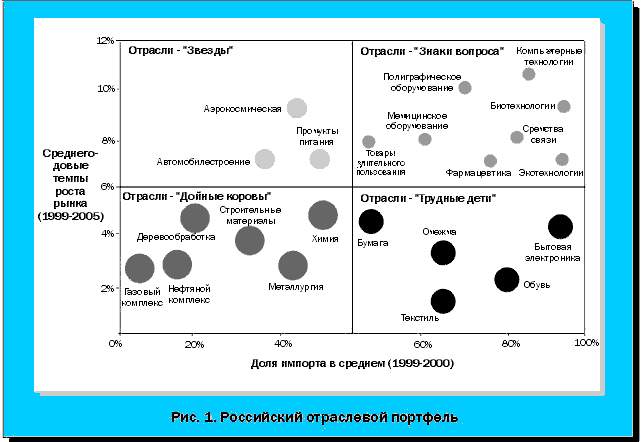

Анализ внешнеторговой политики ЕС, Японии и США

Последствия введения торговых барьеров

Практика регулирования внешней торговли в Кыргызской

Интеграция в мировую экономику и последствия вступления в

Навигация

Неэкономические методы регулирования, включающие правовые инструменты и прежде всего торговые договоры

Сущность торговых барьеров и их применение развитыми странами

99095

знаков

8

таблиц

1

изображение

4. Неэкономические методы регулирования, включающие правовые инструменты и прежде всего торговые договоры.

Отношения, возникающие в области внешней торговли и в других видах внешнеэкономических связей, составляют весьма обширную и важную сферу международного сотрудничества, урегулированного нормами международного права., в международных экономических отношениях выработаны и применяются специальные или отраслевые принципы, действие которых направлено в первую очередь на формирование торгово-политических режимов1. Широкое признание получили следующие специальные отраслевые принципы:

Ø принцип наибольшего благоприятствования;

Ø принцип национального режима;

Ø ринцип преференциального режима;

Ø принцип свободы транзита;

Ø принцип гласности внешнеторгового законодательства.

Принцип наиболее благоприятствуемой нации (РНБ) означает в его общем понимании право каждого договаривающегося государства на основе взаимности пользоваться всеми преимуществами, которое другое договаривающееся государство предоставляет любым третьим государствам по согласованному кругу отношений.

Принцип национального режима наряду с РНБ подразумевает предоставление государством иностранным юридическим и физическим лицам, товарам и услугам режима, аналогичного тому, которым пользуются отечественные юридические и физические лица, товары, услуги и т.п.2

Принцип свободы транзита включает в себя РНБ и его значимость состоит в обеспечении стабильного доступа товаров к рынкам любой страны и не дискриминационного доступа всех субъектов к транспортным инфраструктурам на равных наиболее выгодных условиях.3

Принцип гласности внешнеторгового законодательства является важнейшей нормой, исполнение которой позволяет планировать внешнеторговые операции с учетом всевозможных препятствий, которые могут появиться в связи с изменение внешнеторгового законодательства (законы, правила, судебные решения и административные распоряжения общего характера относительно классификации или оценки товаров для таможенных целей, ставок пошлин и других сборов, запрещений).4

Принцип преференциального режима состоит в предоставлении развивающимся странам преимуществ по доступу их товаров на рынки развитых стран.

Наиболее распространен режим наибольшего благоприятствования или режим недискриминации, который предоставляет всем участникам равные условия.

Фиксация особенностей сотрудничества конкретных государств, применение принципов международного экономического права, закрепление обязательств в области торгово-политического регулирования обеспечивается посредством двусторонних и многосторонних соглашений.

Многостороннее регулирование осуществляется:

o в рамках интеграционных объединений, в частности Европейского союза (ЕС) в составе 25 государств;

o на основе международных товарных соглашений и картелей производителей и экспортеров (типа ОПЕК);

o регулирование международной торговли осуществляется специализированными международными организациями - Всемирной торговой организацией (ВТО) и Конференцией ООН по торговле и развитию (ЮНКТАД).

Таможенные тарифы имеют все страны мира. Современные тарифы унифицированы на базе Гармонизированной системы описания и кодирования товаров, что существенно облегчает использование тарифов на разных языках и сопоставление ставок пошлин на одинаковые товары. Определяющее значение имеют уровень экономического развития страны, степень обработки товаров и другие факторы. Чем выше уровень экономического развития страны, тем ниже ставки таможенных пошлин. Кроме того, страны стремятся установить высокие пошлины на трудоемкие изделия, поскольку активная иностранная конкуренция на внутреннем рынке этих товаров может привести к закрытию предприятий с большим числом работников.

В международной практике сложились два основных направления развития таможенного тарифа.1 В первом случае для каждого товара (независимо от страны происхождения) устанавливается единый размер ставки. Во втором – по одним и тем же товарам в зависимости от страны происхождения устанавливается несколько видов ставок. В этом случае ставка тарифа может быть высокой и низкой. Высокая ставка устанавливается на товары, поставляемые странами, с которыми не заключены торговые договоры и соглашения. Низкая ставка применяется к товарам тех стран, которым предоставлен РНБ. В частности, страны ЕС применяют минимальную ставку к товарам из стран- членов ВТО. При формировании замкнутых экономических союзов страны могут устанавливать преференциальные ставки, которые означают беспошлинный ввозртоваров.

Основой для определения размера тарифа является таможенная стоимость товара. Определение таможенной стоимости производится с использованием следующих методов2:

• по цене сделки с ввозимыми товарами (метод 1);

• по цене сделки с идентичными товарами (метод 2);

• по цене сделки с однородными товарами (метод 3);

• вычитания стоимости (метод 4);

• сложения стоимости (метод 5);

• резервный метод (метод 6).

Основным методом определения таможенной стоимости является оценка по цене сделки с ввозимыми товарами. Причем каждый последующий метод может применяться, если не может быть использован предыдущий.

При первом методе под ценой сделки понимается как фактически уплаченная цена, так и цена, подлежащая уплате за ввозимые товары.

Основной метод таможенной оценки неприменим, если коммерческие операции совершают взаимосвязанные партнеры. К ним относятся, в частности, юридически признанные партнеры в предприятии, участники сделки, имеющие в своей собственности не менее 5 % в уставном капитале другого участника, прямо или косвенно контролирующие друг друга, или если обоих контролирует третье лицо либо они являются близкими родственниками.

При использовании второго метода в качестве базы для определения таможенной стоимости принимается цена сделки с идентичными товарами.

Под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами по следующим параметрам3:

• назначение и характеристики;

• качество, наличие товарного знака и репутация на рынке;

• страна происхождения;

• производитель.

Цена сделки с идентичными товарами принимается в качестве базы для определения таможенной стоимости, если товар продается в одну и ту же страну, ввозится одновременно или почти одновременно с оцениваемым товаром, на тех же коммерческих условиях и в тех же количествах. Если идентичные товары ввозятся в ином количестве или на других коммерческих условиях, то цены корректируются с учетом этих различий и таможенным органом документально подтверждается их обоснованность.

Метод оценки по цене с однородными товарами предполагает использование в качестве базы для определения таможенной стоимости цену сделки по однородным с импортируемым товарам.

Под однородными понимаются товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменяемыми3.

При определении однородности товаров учитываются их характеристики, назначение, качество, наличие товарного знака и репутация на рынке, страна происхождения.

Метод оценки на основе вычитания стоимости используется при возникновении у экспортера расходов на территории импортера и включении этих расходов в контрактную цену. Из цены единицы товара вычитаются, если они могут быть выделены, расходы на выплату комиссионных вознаграждений, на транспортировку, страхование, погрузочно-разгрузочные работы, возникающие на территории страны ввоза вещей, суммы импортных таможенных пошлин, налогов, сборов, подлежащих уплате в стране импортера.

В качестве базы для определения таможенной стоимости при использовании метода оценки на основе сложения стоимости принимается цена, рассчитанная путем сложения издержек производства, общих затрат, связанных с доставкой товара до места таможенного оформления, прибыли, обычно получаемой экспортером в результате поставки таких товаров в данную страну.

В случае, если таможенная стоимость не может быть определена декларантом в результате последовательного применения пяти указанных методов, она устанавливается резервным методом с учетом мировой таможенной практики.

В качестве базы определения таможенной стоимости не могут быть

использованы4:

o цена товара на внутреннем рынке страны-импортера;

o цена на товары отечественного происхождения;

o цена товара, поставляемого из страны-экспортера в третьи страны;

o произвольно установленная или достоверно не подтвержденная цена.

Глава 2

Практика применения торговых барьеров развитыми странами

Похожие работы

... более, что путь от экономики замкнутой к экономике открытой пришлось в разное время пройти многим странам мира, включая и те, которые в настоящее время являются лидерами мирового экономического развития. 3. Проблемы и пути решения в системе регулирования экспорта в России 3.1 Оценка объема экспортных операций в России и системы их регулирования Динамика и структура российского экспорта ...

... деятельности Всемирной торговой организации (ВТО) по либерализации экспортно-импортных операций и, в частности, по снижению и ликвидации тарифных и нетарифных барьеров. 4. Последствие торговых барьеров для мировой торговли Выгоды от торговых ограничений с лихвой перекрываются их издержками, которые перекладываются на плечи потребителей. Одно из исследований, в котором обследовался 31 класс ...

... время Китай и Россия еще находятся в процессе преобразований, перед ними стоит общая задача углубления реформ и развития экономики. Обе страны являются постоянными членами СБ ООН и мировыми державами. Вместе с этим мы должны прилагать целенаправленные усилия для дальнейшего развития китайско-российских отношений. Следует развивать сотрудничество в экономической и технической сфере. Здесь Китаю и ...

... 5. Сравнительный анализ экспортных цен промышленной продукции. Несмотря на все попытки сформулировать агрегатный показатель эффективности функционирования экономики, который бы отражал и уровень экономического развития страны, такой показатель не создан в связи с многочисленными трудностями сведения воедино стоимостных и натуральных величин. 1.2 Экономическое развитие и экономический рост. Как ...

0 комментариев