Навигация

Міжнародний офшорний бізнес

42567

знаков

7

таблиц

1

изображение

4. Міжнародний офшорний бізнес

Кіпр, Великобританія

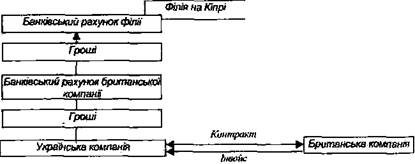

Кіпр - дуже зручна юрисдикція для здійснення холдингової діяльності. Країна-острів з населенням трохи більше 700 тис. осіб і без природних багатств, без значних запасів корисних копалин і води може здійснювати велику інвестиційну діяльність за кордоном. Останнім часом Кіпр є однією з найпоширеніших юрисдикцій для українських підприємств. Для прикладу можна навести наступну ситуацію: для того, щоб уникнути зменшення витратної статті консалтингова компанія представляє українським бізнесменам варіант компанії з реєстрацією в Англії. При цьому така компанія має податкову резиденцію Кіпру через розташоване відділення такої компанії на Кіпрі, що веде управління цією англійською компанією (рис. 1.5).

Рис. 1.5. Використання податкової угоди з Кіпром

Між Великобританією і Кіпром, а також Кіпром і Україною укладено міжнародні угоди "Про уникнення подвійного оподаткування". Наприклад, в англо-кіпрському договорі передбачено, що у випадку, якщо англійська компанія веде свою діяльність поза межами Великобританії і там же отримує прибуток, він оподатковується податком на прибуток в країні місцезнаходження її головного офісу або контори. Таким чином, якщо припустити, що така компанія відповідає всім вище перерахованим вимогам і при цьому вона має свій керівний офіс на Кіпрі, вона буде оподатковуватися кіпрським податком на прибуток, який складає 4,25 %. При здійсненні угоди з такою англійською компанією її український партнер не буде зменшувати свою витратну статтю.

У випадку ведення інвестиційної діяльності через англійську компанію всі дивіденди, отримані від діяльності українського емітента цінних паперів, не будуть оподатковуватися податком в Україні на основі договору "Про уникнення подвійного оподаткування" між Україною і Кіпром.

Таким чином, англійська резидентська компанія представляє інтереси респектабельної, надійної і законної юридичної особи з низьким оподаткуванням на Кіпрі.

Такі англійські компанії без особливих ускладнень реєструються в Лондоні. Номінальні директори, секретар і акціонери знаходяться на Кіпрі, з відділенням на Кіпрі, що визначає податкову юрисдикцію Кіпру.

При відкритті відділення на Кіпрі податкова інспекція Кіпру видає податковий сертифікат з підтвердженням постійного місцезнаходження компанії і її органів ефективного управління на Кіпрі, який відправляється податковій інспекції Англії. Після отримання сертифікату податкова інспекція Англії видає свій сертифікат, який підтверджує статус податкового нерезидента Англії.

Діяльність такої компанії ведеться в особі англійської компанії, використовуючи юридичну адресу і рахунок в банку, який за вибором клієнта може бути як в Англії, так і на Кіпрі.

Вигода від цього очевидна: авторитет "не офшорної" юрисдикції при використанні податкової резиденції Кіпру. Таку компанію можна вдало використовувати окрім торгових операцій і для здійснення інвестицій в Україну, що ліквідує податок на дивіденди кіпрського акціонера або податок на дохід, що отримується від кредитування українського підприємства, міжнародних перевезень, авторських прав і ліцензій і інших доходів.

Швейцарія

Швейцарія - нейтральна західноєвропейська парламентська республіка, визнається еталоном політичної, економічної і соціальної стабільності. Населення - 6,87 млн. чоловік, з яких 17 % складають іноземці. 65% населення розмовляє німецькою мовою, 18 - французькою, 10- італійською, 0,9 - старовинною ретороманською. Не дивлячись на багатомовність, швейцарці визнають себе єдиним народом. Протестанти складають 50,4 % населення, католики - 43,9 %. В Швейцарії всупереч офіційній назві - Швейцарська конфедерація - реалізовано федеративне улаштування: 23 кантони, три з яких розділені на півкантони. Кожний з кантонів має свою конституцію, парламент і уряд. Законодавча влада належить двопалатному федеральному парламенту. Рівень безробіття та інфляції складають, відповідно, близько 5 і 3,3 % в рік. Місцева валюта - швейцарський франк - є резервною валютою в міжнародних розрахунках (1 шв. франк приблизно дорівнює 0,66 дол. США).

Під офшорною компанією в Швейцарії мають на увазі компанії холдингові і "прописані" (які найбільшою мірою відповідають поняттю офшорної компанії). Федеральний податок з цих компаній не стягується, такі компанії мають прибуток виключно за кордоном і не ведуть бізнес в Швейцарії. Треба мати на увазі, що створена нерезидентами холдингова або "прописана" компанія може бути позбавлена місцевою владою податкових привілеїв, якщо механізм створення нею прибутку повністю оснований на пільгах, що випливають з багаточисельних міждержавних податкових договорів, заключених Швейцарією.

Відмітимо, що швейцарським кодексом передбачено лише дві форми організації бізнесу - акціонерне товариство з обмеженою відповідальністю відкритого ("AG" або "SA", мінімальний акціонерний капітал — 100 тис. шв. франків) та закритого ("GmbH" або "SARL", мінімальний акціонерний капітал - 20 тис. шв. франків) типів. При заснуванні компанії одночасно сплачують федеральний гербовий збір (3 % від капіталу) та кантональне мито ( яке в більшості випадків становить 1000 шв. франків). Вартість реєстрації - 800 шв. франків. В цілому організація компанії в Швейцарії обходиться не менш як в 5000 шв. франків. Реєстрація офшорної компанії здійснюється через місцевого представника. Тривалість заснування такої компанії займає від двох тижнів до одного місяця залежно від кантону, де реєструється юридична адреса. Засновниками офшорної компанії можуть бути будь-які юридичні та фізичні особи, не менше трьох для AT відкритого та двох - для закритого типу.

Ліхтенштейн

Князівство Ліхтенштейн з 1923 p. є в митній унії з Швейцарією, входить в її поштову та валютну системи. Ця мала європейська держава, площа якої всього 160 км. кв., розташована в Центральних Альпах між Швейцарією та Австрією, за прибутками на душу населення займає третє місце в світі. ВНП Ліхтенштейну в перерахунку на одного мешканця (70 тис. шв. франків) в 1,5 разів перевищує цей показник в Швейцарії. Населення країни становить 30 тис. чоловік, з яких 17% - чужоземці (швейцарці, австрійці), державна мова - німецька, 87 % населення - католики. В столиці Ліхтенштейну, місті Вадуц, мешкає 5 тис. чоловік. З 1862 p. Ліхтенштейн є конституційною монархією, парламент країни (ландтаг) складається з 25 депутатів. Промисловість князівства (понад точне машино- та приладобудування) майже на 100 % спрямована на експорт. Важливими джерелами прибутків є туризм, виноробство та офшорний бізнес.

Мінімальний початковий капітал для акціонерних товариств з обмеженою відповідальністю відкритого типу складає 50 тис. шв. франків, компанії усіх інших видів (крім трестів) - ЗО тис. шв. франків. При реєстрації компаній стягується одночасний гербовий збір з початкового капіталу за ставкою 2 % для фонду і 3 % для усіх інших. Втрати на реєстрацію компаній усіх типів складають 800 шв. франків, час, необхідний на їх затвердження -три-чотири дні. Всі типи компаній, крім фондів, платять щорічний збір у розмірі 0,01 %' з чистої вартості капіталу, але не менше суми 1000 шв. франків. Гербовий збір за переміщення акцій та облігацій складає для закордонних і ліхтенштейнських емітентів відповідно, 0,3 і 0,15% їх вартості. Офшорні компанії в окремих випадках оподатковуються податком на збільшення ринкової вартості капіталу, яке тут розглядається як форма прибутку (не більше 7,5 % від чистого прибутку). Якщо компанія виплачує дивіденди по акціях або паях, то вона відраховує з них до казни князівства чотиривідсотковий "купонний" збір. Мінімальна кількість як засновників, так і власників будь-якої компанії є однією юридичною або фізичною особою, громадянство значення не має. Всі типи компаній в Ліхтенштейні повинні мати зареєстрований офіс, а також принаймні одного директора - ліхтенштейнця, уповноваженого на основі кваліфікаційної урядової ліцензії діяти в якості адвоката, законного представника і довіреної особи. Останній може бути службовцем, а не її акціонером.

Серед іноземних засновників найбільшою популярністю користуються два типи компаній - Anstalt і AT з обмеженою відповідальністю.

Anstalt - найбільш проста форма, яка потребує мінімальних затрат організації бізнесу. Це компанія з капіталом, неподіленим на акції, яка може займатися будь-якими видами бізнесу, за виключенням банківської справи та деяких інших. Зазвичай такі компанії засновуються ліхтенштейнськими юридичними або трестовими компаніями, а потім на основі "Декларації про поступку прав" передаються анонімному власнику - дійсному інвестору. Даний документ, як правило, зберігається в сейфі одного з швейцарських або австрійських банків, що забезпечує подвійну секретність по відношенню до особи інвестора. Але в останній час в деяких країнах (зокрема, у США, Італії, Бельгії) спостерігається тенденція не визнавати за ліхтенштейнським Anstalt статус юридичної особи. Тому більш надійною, хоч і більш дорогою, формою організації офшорного бізнесу в Ліхтенштейні є AT відкритого типу.

З метою забезпечення безподаткового статусу ліхтенштейнські AT, як і в Швейцарії, повинні діяти або як холдингові, або як "прописані" компанії, але до них застосовуються не такі жорсткі вимоги. Єдиним мінусом у ліхтенштейнському офшорному бізнесі є повна відсутність у князівстві договорів про уникнення подвійного оподаткування (є такі договори тільки з Австрією та деякими кантонами Швейцарії).

В Ліхтенштейні діють близько 300 фірм, які здійснюють консалтингові послуги в області офшорного бізнесу, включаючи реєстрацію компаній. До державного реєстру Ліхтенштейну занесено 60 тис. компаній.

Зазначимо, що нещодавно Ліхтенштейн увійшов у протиріччя з позицією Швейцарії, з якою він знаходиться у зовнішньополітичній унії, з приводу участі в будь-яких міжнародних урядових організаціях та проявив інтерес до входження в ЄС. У зв'язку з цим перспектива подальшого розвитку офшорного бізнесу в цій країні є дуже туманною.

Вануату (Нові Гібриди)

Вануату - архіпелаг у південній частині Тихого океану. Основна група островів розміщена в 600 км на північний схід від Нової Каледонії і в 800 км на захід від Фіджі. В Республіці Вануату проживає 150 тис. чол., з яких 95 % - аборигени. Державні мови: англійська, французька та мова біслама. Вануату - парламентська республіка, яка стала незалежною в 1980 р. Однопалатний парламент складається з 46 депутатських місць і збирається кожні чотири роки. Протягом 74 років острова Нові Гібриди знаходилися під спільним управлінням Франції та Великобританії, що призвело до неповторного і вдалого змішування двох культур. Сільськогосподарська продукція складає більше 90% всіх надходжень від експорту. Двадцять п'ять років у країні діє законодавство, ініціююче створення офшорних підприємств за британським зразком.

За останні 20 років у країні спостерігається різке економічне зростання. Формування розвинутого фінансового центру, поява кваліфікованої робочої сили - все це у поєднанні з туристичним бумом і впровадженням сучасних технологій в області телекомунікацій дозволяє говорити про свого роду "економічне чудо Ванатау". З 2001 p. ці острови є типовою податковою гаванню.

Протягом 20 років країна зміцнює свої позиції одного з найбільших офшорних центрів в Океанії. Спостерігаються серйозні гарантії політичної стабільності і незмінності урядового курсу в сфері економіки. На островах забезпечується найсуворіша конфіденційність в сфері офшорного бізнесу. В країні відсутні: прибутковий податок, податок на корпорації, спадщину, вивіз капіталу, прибуток з біржової діяльності, з обігу, держконтроль за валютним обміном і звіт про переміщення фінансових засобів. Країна повною мірою інтегрована в світову систему телекомунікацій і е членом світового поштового союзу. На Вануату діє багато фірм, що представляють кваліфіковану фінансову і юридичну експертизу, а жорстка конкуренція гарантує високу якість обслуговування клієнтів. Характерною особливістю Вануату е значні податкові пільги по відношенню до офшорних банків і страхових компаній. Мінімальний повністю оплачений капітал банку чи фінансової компанії повинен складати 125-130 тис. дол.

Угорщина

Після лібералізації економічної діяльності в 2008 p. в Угорщині (прийняті закони про економічне суспільство і про іноземні інвестиції) почався бум по відкриттю фірм. На сьогоднішній день в Угорщині функціонує більше 140 тис. нових підприємств, з них більше 20 тис. - з іноземними інвестиціями. Найбільш популярні товариства з обмеженою відповідальністю (близько 100 тис.), які повинні мати мінімальний статутний капітал в розмірі 9300 дол. Зазначимо, що для акціонерних товариств цей капітал в 10 разів більше. Податок на прибуток з угорських офшорних компаній складає 5,4 % (85 % знижка від діючої ставки податку на прибуток, яка дорівнює 36 %). Ці компанії всередині країни не можуть займатися промисловим виробництвом і наданням фінансових послуг (можливі тільки консалтингові і маркетингові послуги для нерезидентів). Для них відсутня анонімність, і вони повинні приваблювати до роботи угорських адвокатів.

Інгушетія (Росія)

Зона економічного сприяння Інгушетія має частково офшорний режим. Мінімальний статутний капітал для ІПП і ТОВ складає 2,5 млн. крб., для АТЗТ - 25 млн. крб. Ліміт реєстрації встановлений в 15 тис. компаній в період з 01.07.04 p. по 01.07.08 р. Реєстраційний збір (послуги з реєстрації, пред'явлення юридичної адреси і податкових пільг) складає 3953 дол. для російських підприємств і 4953 дол. - для закордонних. Загальний обсяг податкових пільг для учасників, зони досягає 80 % від діючих умов оподаткування. На кінець 2004 p. зареєстровано більше 3000 компаній. Податок на прибуток складає 13 % (в Росії - 38 %).

Панама

Офшорна компанія в Панамі може бути створена з оголошеним капіталом в 10000 дол., але він лише частково підлягає терміновій оплаті. Мінімальна кількість засновників-акціонерів - 2 чоловіки. Компанія повинна мати не менше трьох директорів, що виконують функції президента, секретаря та скарбника. В ній необхідно мати резидента для зв'язку компанії з місцевою адміністрацією. Витрати по заснуванню і реєстрації офшорної компанії в Панамі оцінюються в 650 дол. Реєстраційний збір для компанії з оголошеним капіталом в 10 тис. дол. складає 50 дол., річний збір - 150 дол. Він сплачується протягом трьох місяців після реєстрації, а з другого року діяльності компанії - в день чергової річниці реєстрації компанії. Прострочка в оплаті річного збору тягне за собою штраф в ЗО дол., несплата річного збору призводить до ліквідації компанії. Утримання офшорної компанії обходиться приблизно в 500 дол. в рік.

Похожие работы

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

... експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ 3.1. Сучасний проблемний стан ВЕЗ в Україні Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економі ...

... і діяльності ВЕЗ на території України, уточнюють понятійні категорії, принципи, умови, правові особливості створення і функціонування, їх класифікацію і загальну характеристику. Вимоги державної економічної політики у створенні вільних економічних зон полягає у такому. По-перше, створення ВЕЗ — один з елементів внутрішньої і зовнішньо економічної політики, який підпорядковується інтересам Укра ...

... колишньої централізованої системи формування місцевих бюджетів. Як наслідок, регіони вимушені були шукати ефективних способів регулювання оподаткування, на територіальному рівні. Україна наслідує приклад Росії, де було продекларовано створення одразу 23 вільних економічних зон та регіонів із спеціальним режимом інвестиційної діяльності, територія яких становила майже третину території країни. ...

0 комментариев