Навигация

Функціонування вільних економічних зон в Україні

42567

знаков

7

таблиц

1

изображение

2. Функціонування вільних економічних зон в Україні

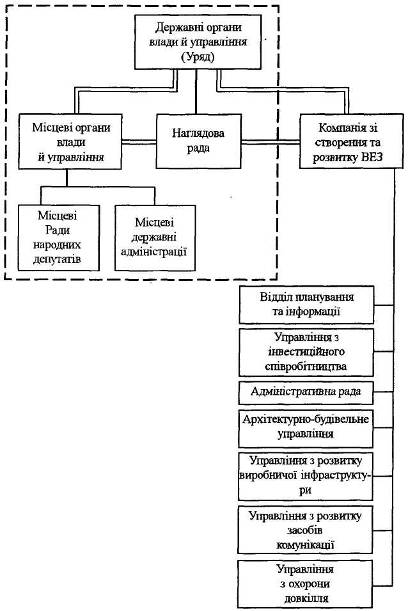

Передумови створення ВЕЗ в Україні

Основними передумовами створення ефективного функціонування вільних економічних зон в Україні є вигідне географічне розташування держави, розвиненість її зовнішньоекономічних зв'язків, наявність природнокліматичних умов, значних трудових і природних ресурсів, відповідного науково-технічного потенціалу і транспортної інфраструктури.

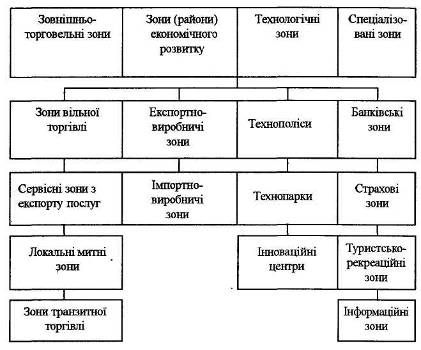

Україна має бути зацікавлена у створенні насамперед зовнішньоторговельних, виробничих і науково-технічних зон.

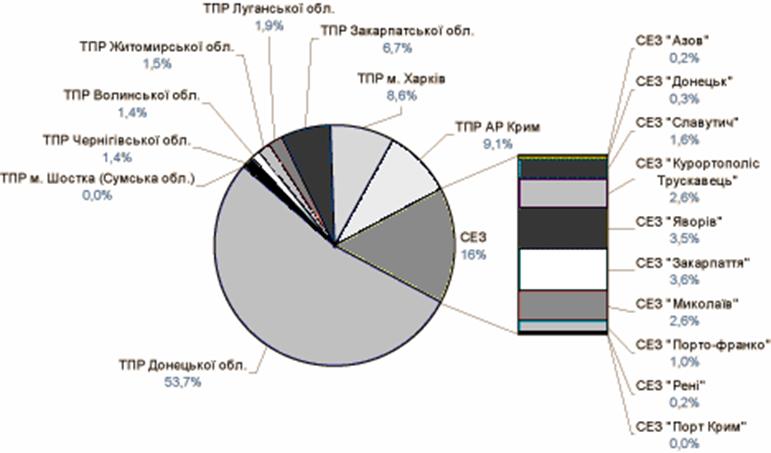

В Україні створена певна законодавча база функціонування вільних економічних зон, таких як "Закарпаття", "Інтерпорт - Ковель", "Порто-франко" (Одеса), "Аджалик" (Одеська обл.), "Жовква", "Мостиска", "Яворів" (всі три - Львівська обл.), зональні проекти Миколаївської та Чернівецької облдержадміністрацій, Дніпропетровської області.

Концепцією створення вільних економічних зон в Україні рекомендується з метою практичного відпрацювання організаційних, фінансових та виробничих механізмів віддавати перевагу локальним вільним економічним зонам, що розміщуються на невеликих територіях і мають вузьку спеціалізацію.

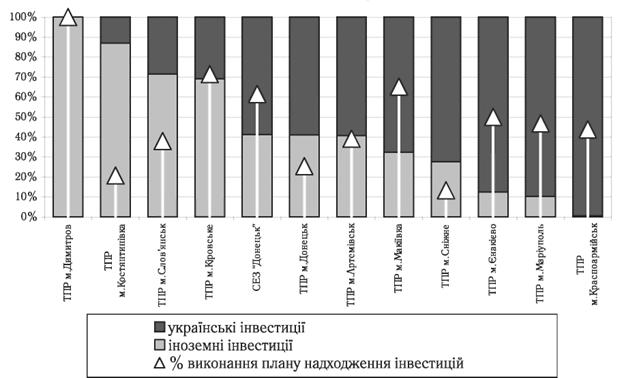

Але на території різних вільних економічних зон застосовуються не всі з вище перерахованих пільг, а лише частина. Для прикладу наведемо характеристику трьох основних вільних економічних зон України.

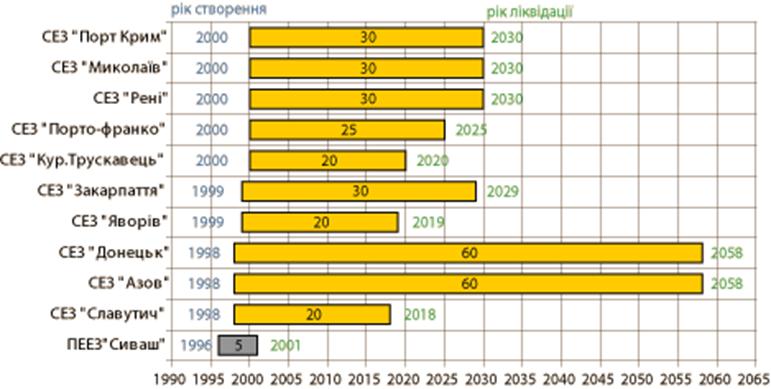

ПЕЕЗ "Сиваш"

Метою створення Північно-кримської експериментальної економічної зони (ПЕЕЗ) "Сиваш" було відродити промислові підприємства Армянська, Красноперекопська та Красноперекопського району.

Для ПЕЕЗ "Сиваш" встановлені наступні пільги:

Ø податок на прибуток знижується на 50 %;

Ø сировина, матеріали та обладнання, які ввозяться для власного виробництва, не оподатковуються ПДВ та митом;

Ø вивезення за кордон продукції, що виробляється, не підлягає квотуванню та ліцензуванню.

СЕЗ "Донецьк" та "Азов"

З початку 90-х років в Донецькій обл. серйозно ставляться до створення в себе вільної економічної зони. За ці роки був розроблений проект закону "Про спеціальні економічні зони та спеціальний режим інвестиційної діяльності в Донецькій області". Було підраховано та обґрунтовано кожен етап роботи з моменту, коли зона отримає реальне "право на життя", і до 2025 року розписаний.

Спеціальний режим інвестиційної діяльності на території Донецької області передбачає створення відразу двох спеціальних економічних зон: "Донецьк" та "Азов", що створені на строк 60 років.

В спеціальній економічній зоні "Донецьк" повинні розміщуватись підприємства, що застосовують новітні технології з метою виробництва товарів на експорт та внутрішній ринок, а також з метою створення імпортозамінюючих виробництв. В спеціальній економічній зоні "Азов" розташовуються підприємства, що здійснюють операції з обслуговування транзитних вантажів, їх зберігання, упакуванню, а також торгівлі та виробництва товарів на експорт. Крім того, в спеціальній економічній зоні можуть, розташовуватись банківські, страхові, аудиторські та фінансові підприємства.

У вільній економічній зоні передбачено:

Ø оподаткування прибутку за ставкою 20 %;

Ø пільги з оподаткування репатрійованого прибутку для нерезидентів (2/3 від встановленої ставки 15 %);

Ø звільнення продукції, виготовленої в зоні для експорту, та товарів, ввезених в зону для власного споживання, від сплати мита та ПДВ.

Імпорт товарів для власного виробництва та експорт товарів виробництва вільної економічної зони не підлягають ліцензуванню та квотуванню.

Ввезений із-за митних кордонів товар може використовуватись:

Ø по-перше, для повторного вивезення за митні кордони України (реекспорт);

Ø по-друге, для ввезення на митну територію України;

Ø по-третє, для виробничих потреб, тобто як сировина та матеріали.

Імпорт ввезеного в спеціальну економічну зону товару без його переробки дає можливість здійснювати зовнішньоторговельні операції без ПДВ та ввізного мита.

Ввезення товарів із спеціальної економічної зони на митну територію України оподатковуються як при імпорті, тобто ввізне мито, акциз та ПДВ знімаються при перетині кордонів спеціальної економічної зони. Це перетворює зону в свого роду ліцензійний склад, де знаходяться імпортні товари до того часу, коли для них знайдеться покупець, готовий оплатити їх вартість разом з імпортними податками. Такий режим може виявитись привабливим для імпортерів, особливо консигнаторів (комісіонерів) у зовнішньоекономічних договорах.

У випадку експорту товарів, вироблених в спеціальній економічній зоні з використанням раніше ввезеної на територію спеціальної економічної зони сировини та матеріалів, вивізне мито та акциз не стягуються, а ПДВ стягується за нульовою ставкою.

Але всі ці пільги не поширюються на бартерні операції. Операції купівлі-продажу, що відбуваються всередині вільної економічної зони, також підлягають оподаткуванню в загальному порядку.

Застосування спеціального режиму інвестиційної діяльності до суб'єктів підприємництва передбачає:

Ø звільнення на період реалізації інвестиційного проекту (але не більше як 5 років) від обкладання ввізним (експортним) митом сировини, матеріалів, обладнання (крім підакцизних товарів) та від ПДВ - обладнання в момент його ввезення в Україну;

Ø звільнення від оподаткування на 3 роки нових підприємств, інвестиції в які еквівалентні не менш як 1 млн. дол. З четвертого по шостий роки — оподаткування прибутку таких підприємств здійснюється за ставкою 50 % від діючої. Ця пільга застосовується з моменту отримання першого прибутку.

ВЕЗ "Славутич"

З метою створення нових робочих місць для працевлаштування персоналу Чорнобильської АЕС, що вивільняється у зв'язку з достроковим виведенням її з експлуатації в адміністративних межах міста Славутича Київської області утворюється вільна економічна зона "Славутич".

Суб'єктом вільної економічної зони "Славутич" надаються наступні пільги щодо оподаткування:

Ø звільнення на перші два роки з моменту реєстрації в зоні від оподаткування прибутку суб'єктів зони, у яких кількість працюючих осіб, вивільнених у зв'язку з достроковим виведенням з експлуатації блоків Чорнобильської АЕС, які мали там основне місце роботи, становить протягом звітного періоду не менше як 50 % загальної чисельності (але не менше як 10 працівників) та фонд оплати праці таких працюючих протягом звітного періоду не менш як 25 % суми загальних витрат на оплату праці, що включаються до складу валових витрат, а загальна сума фактично вкладених інвестицій у створення нового підприємства чи створення нових робочих місць шляхом розширення виробництва (реконструкції, технічного переозброєння) є еквівалентною не менш як 200 тис. дол. США. На наступні 3 роки податок на прибуток таких суб'єктів оподатковується за ставкою в розмірі 50 % діючої ставки оподаткування;

Ø звільнення від плати за землю на період функціонування зони "Славутич" її суб'єктів, які мають земельні ділянки в цій зоні і в яких виконуються наведені вище умови;

Ø звільнення від сплати збору до Державного інноваційного фонду;

Ø звільнення від сплати збору до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

Ø звільнення від сплати збору на обов'язкове соціальне страхування на випадок безробіття;

Ø звільнення від обкладання ввізним митом сировини, матеріалів, устаткування та обладнання (крім підакцизних товарів), які ввозяться в Україну суб'єктами зони для потреб власного виробництва, пов'язаного з реалізацією інвестиційних проектів.

В Житомирській області пріоритетними видами діяльності е виробництво м'ясних продуктів, молочних продуктів, тканин з інших матеріалів, ґрунтування та дублення шкіри, виробництво штучних або синтетичних волокон, виробництво тари з пластмас (виробництво мішків).

За допомогою вільних економічних зон відбувається швидка та ефективна інтеграція регіонів в систему світових господарських зв'язків. Територія отримує потужний імпульс для розвитку комунікаційної, ділової та соціальної інфраструктури.

Похожие работы

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

... експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ 3.1. Сучасний проблемний стан ВЕЗ в Україні Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економі ...

... і діяльності ВЕЗ на території України, уточнюють понятійні категорії, принципи, умови, правові особливості створення і функціонування, їх класифікацію і загальну характеристику. Вимоги державної економічної політики у створенні вільних економічних зон полягає у такому. По-перше, створення ВЕЗ — один з елементів внутрішньої і зовнішньо економічної політики, який підпорядковується інтересам Укра ...

... колишньої централізованої системи формування місцевих бюджетів. Як наслідок, регіони вимушені були шукати ефективних способів регулювання оподаткування, на територіальному рівні. Україна наслідує приклад Росії, де було продекларовано створення одразу 23 вільних економічних зон та регіонів із спеціальним режимом інвестиційної діяльності, територія яких становила майже третину території країни. ...

0 комментариев