Навигация

Рублей – собственные средства совладельцев

147972

знака

14

таблиц

0

изображений

200000 рублей – собственные средства совладельцев

90000 – кредит под 15% годовых сроком на 1 год (взятие кредита - 1.04.2009, возвращение кредита - 1.04.2010).

| Период времени | Объём продаж (ед. товара) | Выручка от реализации (руб.) | Затраты | Прибыль (руб.) | Налоги с прибыли (руб.) | Чистая прибыль (руб.) |

| 1 год | 36000 | 3,6 млн | 2,34 млн | 1,26 млн | 872000 | 388000 |

В затратах учитывались следующие расходы:

Заработная плата персонала и начисления на неё, амортизация основных средств, телефонные переговоры, аренда помещения, канцтовары, реклама, изготовление дисконтных карт, себестоимость товара, стоимость материалов для украшения, электроэнергии.

Расчёт коэффициентов финансовой оценки.

Рентабельность продаж = Чистая прибыль / прибыль = 388000/1260000 =31%

Норма прибыли = Чистая прибыль / Инвестиции = 388000 / 2340000 = 16,6%.

Подводя итог, можно сделать следующие выводы:

К проблемам реализации культурной деятельности на современном этапе следует отнести: сложное финансовое положение учреждений культуры; снижение доходов населения, неспособного платить за услуги в сфере культуры; отсутствие необходимого опыта управленцев, чтобы организовывать жизнь организаций культуры в рыночных условиях, необходимость зарабатывания денег.

Существует ряд потенциальных источников формирования финансовых средств организаций культуры. Наиболее мощный из них – коммерческий сектор.

Бизнес может быть заинтересован и в благотворительной помощи культуре, но для этого должны существовать убедительные стимулы. Необходимы также отработанные механизмы взаимодействия бизнеса и культуры. Отсутствие понятной и четкой политики взаимодействия культуры и бизнеса затрудняет процесс участия коммерческого сектора в развитии культуры.

Бизнес-планирование в культурной деятельности помогает найти лиц, заинтересованных во вкладывание финансов в культуру.

В экономике России стала прослеживаться тенденция к началу новой, рыночной концентрации и централизации капиталов, а также самой хозяйственной деятельности. Получил развитие процесс поглощения предприятий. Часто наиболее рентабельные малые предприятия оказываются первой жертвой таких поглощений.

Агентству необходимо развитие, развитие праздничного агентства может дать реальные перспективы освоения нового рынка и укрепления позиций на уже существующем рынке услуг города.

Агентство способно выплатить сумму кредита + проценты по нему уже по результатам работы за 1-й год, оставшуюся сумму предприятие планирует вложить в расширение бизнеса, при этом существует еще один плюс дли населения города, так как такой вид услуги необходим для жителей.

Заключение

Малое предпринимательство является важнейшей сферой современной рыночной экономики. Ее развитие означает быстрое создание новых рабочих мест, оживление на товарных рынках, появление самостоятельных источников дохода у значительной части экономически активной части населения, снижение социальных нагрузок на расходы бюджетов.

Как показывают исследования, для малых предприятий типичны следующие проблемы: хронический недостаток времени, квалифицированного персонала, финансовых средств и коммерческих знаний, что приводит к упущениям в стратегически важных сферах и требует в первую очередь дифференцированного подхода к маркетингу.

Проблемы маркетинга на МСП можно представить в разрезе следующих основных элементов (так называемые 4Р – produkt, price, place, promotion):

– продукт – освоение новых изделий зачастую связано с высокими затратами на исследования и разработки, приобретение патентов;

– цена – освоение новых изделий на малых предприятиях, ценообразование осложняются недостаточным объемом информации о рынке;

– место (новые рынки) – предприятия обычно рассчитывают на потенциал межрегиональных и международных рынков, которые для малого бизнеса далеко не всегда доступны;

– продвижение – для малых предприятий не существует универсальной стратегии завоевания рынков для конкретных целевых групп при помощи определенных средств информации и взаимодействия. В каждом отдельном случае необходимы специальные исследования возможностей бизнеса.

Проблемы финансирования касаются взаимоотношений с коммерческими банками. Малые предприятия по сравнению с крупными подвержены дискриминации на финансовых рынках, так как коммерческие банки во избежание риска и вследствие разного уровня обеспеченности заемщиков более охотно финансируют крупные предприятия или компенсируют риск кредитования малых предприятий более высокими процентами. Недоступность и дороговизна кредитов, рутинность процессов подготовки кредитного договора вынуждают МСП ограничивать масштаб бизнеса размером собственного капитала или использовать венчурный капитал.

Ограничение масштаба бизнеса приводит к высокой доле постоянных затрат, поэтому малые предприятия вынуждены почти всегда устанавливать более высокие цены, чем крупные, и заведомо обречены на поражение в жестких ценовых войнах, имеющих место во многих отраслях.

Затрудненный доступ к заемным средствам приводит к высокой доле собственных финансовых ресурсов, обеспечивает финансовую независимость, но снижает эффективность, замедляет темпы роста бизнеса.

Многие из вновь основанных и малых предприятий испытывают проблемы с персоналом: слишком высокая текучесть кадров, недостаточно высокая квалификация персонала, искаженная мотивация.

Затраты на персонал и сопутствующие отчисления составляют в малом бизнесе существенную долю текущих затрат.

Дефицит управленческой информации, недостоверность и несопоставимость отчетности, отсутствие аналитических навыков и возможностей приводят к ошибочным управленческим решениям. Вследствие высокой напряженности труда и многочисленных повседневных проблем предпринимателям не хватает времени на выработку специальной предпринимательской стратегии. Все это приводит к убыткам и оказывает негативное воздействие на мотивацию сотрудников. Не ставя конкретных финансовых целей, не представляя и не анализируя своих результатов, не оценивая и не прогнозируя налоговых выплат, большинство МСП терпят крах. Успех в конкурентной борьбе возможен у тех предприятий, которые хорошо информированы, в частности используют услуги внешних консультантов, информационных агентств, и нацелены на развитие – открыты и готовы к кооперированию.

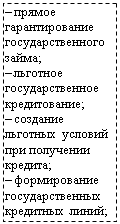

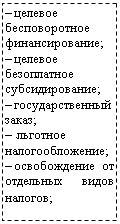

Исходя из анализа сложившейся отечественной практики кредитования малого бизнеса и зарубежного опыта в данной сфере, целый ряд специалистов предлагает следующие меры, призванные стимулировать выдачу коммерческими банками кредитов субъектам малого бизнеса.

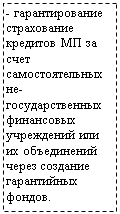

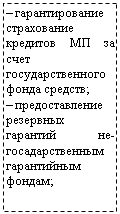

1. Увеличить в федеральном и региональных бюджетах объем финансовых средств на развитие системы гарантийных фондов.

Применение гарантийных механизмов позволило бы значительно увеличить объемы кредитования малого бизнеса. Это означает избавление бюджета от необходимости прямых денежных дотаций в пользу косвенных мер поддержки предприятий, среди которых основную роль будет играть гарантия возврата выданных банками кредитов.

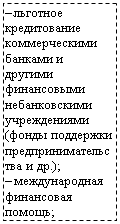

2. Увеличить в федеральном и региональных бюджетах объем финансовых средств на субсидирование процентных ставок по кредитам.

3. Поощрять создание и развитие страховых объединений предпринимателей – обществ взаимного страхования.

4. Содействовать созданию специализированных банков (государственных или коммерческих) по кредитованию малого бизнеса. Деятельность таких банков может осуществляться не только за счет собственных средств, но и с опорой на систему государственного рефинансирования. Впрочем, можно предусмотреть государственное рефинансирование специально отобранных для этой цели банков из уже существующих.

Похожие работы

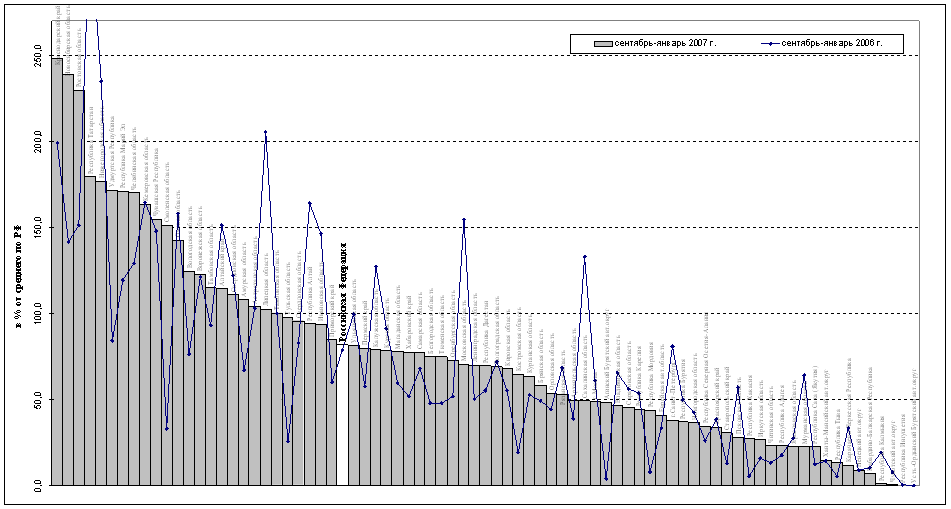

... Создание и развитие малых предприятий происходило с большими трудностями. Эти процессы осложнялись нестабильностью экономики и применением недостаточно проработанных мер, направленных на регулирование и поддержку малого бизнеса. 2.2 Основные тенденции, проблемы и перспективы развития малого бизнеса в России Развитие малого бизнеса в России характеризуется крайней противоречивостью и подошло ...

... Эл (на 4,7%), Самарская (на 4,6%), Кировская (на 4,4%) и Пензенская (на 3,8%) области, Краснодарский край (на 3,5%), Тверская (на 2,7%) и Ярославская (на 2,2%) области, Республика Карелия (на 2,1%). ГЛАВА 2 ФИНАНСОВЫЕ ПРОБЛЕМЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В РОССИИ 2.1 Влияние кризисных явлений в экономике Российской Федерации на малый бизнес По данным Федеральной службы государственной ...

... общего объёма производства в транспортном машиностроении, 70 – 80 % - в сталелитейной промышленности, а в целом в обрабатывающей промышлености более 25 %. 3. Государственная поддержка развития малого бизнеса в Украине. Цель государственной поддержки бизнеса – создание равных условий для всех объектов хозяйствования, занятых в сфере бизнеса, а также выранивание предприимательских структур по ...

... субъектов малого предпринимательства в решении своих финансово-кредитных проблем путем организации учреждений взаимного финансирования и гарантирования. 3. Проблемы и перспективы развития малого бизнеса на современном этапе трансформации экономики города Севастополя. Специфика Севастопольского региона состоит в том, что на протяжении длительного времени промышленность создавалась и основные ...

0 комментариев