Навигация

1.2 Управление риском

Управление риском является сложным процессом, что обосновано сложностью самой системы управления, которая состоит из двух связанных между собой подсистем: управляемой и управляющей. Управляемая подсистема представляет собой объект управления (риск, рисковые вложения капитала, отношения, которые возникают в процессе реализации риска и т.п.), а управляющая — субъект управления, т.е. специальную группу людей, которая посредством различных приемов и способов управленческого воздействия осуществляет функционирование хозяйственного субъекта в условиях риска[4].

Уровень риска зависит от специфических особенностей, как самого предприятия, так и предпринимательского направления, в котором оно участвует. Это означает, что для разных направлений бизнеса характерны некоторые особенности, обусловленные уровнем конкуренции, эффективной организацией управления, ресурсными ограничениями и т.п.

Риски, в зависимости от специфики деятельности фирмы, могут иметь некоторые особенности, обусловленные:

- отраслевой принадлежностью фирмы;

- размером фирмы;

- формой собственности фирмы;

- принадлежностью капитала;

- правовым статусом фирмы;

- технологической целостностью и степенью подчиненности.

Специфика отраслевого риска основывается на динамике процессов, проходящих внутри отрасли. Чем более динамична отрасль (например, отрасли, связанные с производством высокотехнологических продуктов), тем выше степень риска для хозяйственного субъекта, принадлежащего к ней.

Факторы, которые оказывают влияние на уровень отраслевого риска в наиболее общем виде, могут быть представлены как:

- группа факторов, в основе происхождения которых лежит деятельность фирм альтернативных отраслей;

- группа факторов, имеющих в своей основе внутриотраслевую конкуренцию.

В зависимости от размеров предприятия классифицируются на малые, средние и крупные. При этом основным классификационным признаком может быть либо объем выпускаемой продукции, либо стоимость основных производственных фондов, либо численность персонала и т.п.

Мелкие и средние предприятия, с точки зрения теории рисков, имеют некоторые преимущества по сравнению с крупными. К числу основных преимуществ может быть отнесена их большая гибкость в сравнении с крупными в реагировании на изменения, происходящие на рынке. Их организационно-управленческая структура более простая, что дает им возможность в более короткие сроки менять направления своей деловой активности, при этом получение результатов происходит быстрее. Однако мелкие и средние предприятия обычно имеют небольшой собственный капитал, что снижает их привлекательность с точки зрения устойчивости в случае реализации рисков.

Крупные предприятия имеют достаточно большой собственный капитал, а как следствие этого — реализация определенного вида риска будет означать для них относительно меньшую величину потерь по сравнению со средними и малыми предприятиями. Инертность, присущая крупным предприятиям, делает их более уязвимыми в случае возникновения необходимости идти на какие-либо изменения, вследствие метаморфоз, происходящих на рынке[3].

Выбор размера предприятия, с точки зрения теории рисков, должен осуществляться исходя из таких положений, как:

- возможности предпринимателя с точки зрения ресурсных ограничений;

- стратегические цели, ставящиеся перед предприятием;

- ситуация, сложившаяся на рынке.

Это означает, что перед принятием решения о размере создаваемого предприятия должна быть тщательно проанализирована "размерная" структура фирм, работающих на данном рынке, с точки зрения выявления ниши для нового предприятия. Учет этих параметров позволит сделать наиболее рациональный выбор размера предприятия, а, следовательно, и упредить возникновение целого ряда рисков, которые в большинстве случаев являются несистемными и их принятие может означать снижение эффективности работы новой фирмы.

В зависимости от вида собственности, принадлежности капитала, правового статуса, а также технологической целостности и степени подчиненности предприятий, различные риски приобретают большую или меньшую значимость в процессе их деятельности, что обусловлено специфическими особенностями создания, функционирования и ликвидации этих предприятий. Так, например, очевидно, что риск, связанный с необходимостью увеличения уровня дивидендов, будет актуален для акционерного общества и вообще не будет присутствовать в том случае, если речь идет о государственном не акционированном предприятии; риск полного слияния с материнской компанией имеет смысл для дочерней фирмы и отсутствует для головной; риск увеличения арендной платы имеет разную значимость для непосредственно арендного предприятия и предприятия, которое арендует незначительную часть своих производственных фондов (например, складские помещения или транспортный парк) и т.п.

Необходимо отметить, что при разработке системы управления риском следует учитывать (вне зависимости от специфики фирмы) существование различных групп и слоев населения, остро реагирующих на те или иные рискосодержащие проекты и программы: например, тех, кто непосредственно подвержен риску в силу специфики профессии (представители научной общественности, транспортники и т.п.) или места проживания.

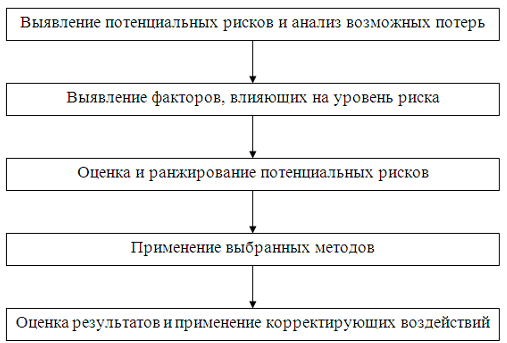

Эффективное управление предприятием невозможно без учета рисков, возникающих во время его функционирования и выработки стратегии снижения их уровня.

В наиболее общем виде практическое использование в ситуациях риска основных элементов системы управления может быть сведено к выделению следующих элементов:

- выявление в альтернативах риска допущения его только в пределах социально приемлемого уровня;

- разработка конкретных рекомендаций, ориентированных на устранение или минимизацию возможных негативных последствий риска;

- создание специальных планов, позволяющих оптимальным образом действовать в критических ситуациях людям, реализующим решения с риском или контролирующим этот процесс;

- подготовка и принятие нормативных актов, помогающих претворить в жизнь выбранную альтернативу;

- учет психологического восприятия рискованных решений и программ, анализ общественного мнения при подготовке и выборе подобных проектов. Существуют два основных пути защиты предприятия от риска, которые можно классифицировать по активности действий на:

- пассивного вмешательства;

- активного реагирования.

Пассивное вмешательство представляет собой использование стратегии страхования возможных рисков (хеджирование). Этот путь не предусматривает со стороны фирмы активных действий, направленных на снижение степени риска, а вынуждает ее находиться в роли стороннего наблюдателя, констатирующего факт реализации или нереализации застрахованных рисков. Во многих случаях такая позиция оправдана как наличием целого ряда ограничений на использование диверсификации (как одной из стратегий деятельности), так и системным характером некоторых рисков (что не дает возможности их снижения и позволяет только лишь хеджировать их).

Активное реагирование представляет собой использование предприятием стратегии диверсификации своей деятельности с целью снижения степени риска.

Процесс диверсификации понимается в двух аспектах: в широком и узком.

Под диверсификацией в широком смысле понимается расширение сферы деятельности любой организации несмотря на то, к какой сфере экономики она относится и по какому направлению проходит.

Применительно к различным отраслям и сферам предпринимательской деятельности существует узкое понимание термина и, в частности, под диверсификацией производства следует понимать процесс проникновения специализированных предприятий в новые для себя отрасли материального и нематериального производства с целью обеспечения стабильных условий функционирования, а следовательно, и снижения уровня потерь в случае реализации определенных рисков. Предпринимательская деятельность не ограничивается только лишь сферой промышленного производства, и поэтому мы будем рассматривать диверсификацию как процесс, начинающийся на промышленном предприятии, но не остающийся в границах только промышленного производства, а дадим анализ всей совокупности возможных направлений ее развития.

По уровню прохождения диверсификационные процессы могут быть классифицированы на:

- фирменные;

- межфирменные;

- отраслевые;

- межотраслевые;

- государственные;

- межгосударственные.

По масштабам охвата рыночного (экономического) пространства различают диверсификацию:

- одного рынка;

- совокупности рынков.

Диверсификационные процессы имеют объективный характер. С одной стороны, они являются реакцией определенного экономического организма на изменяющиеся условия внешней среды, а с другой — это катализатор, стимулирующий непосредственно внешние изменения.

Как реакцию на изменение внешней среды диверсификацию можно рассматривать в контексте адаптационной стратегии предприятий и, в частности, стратегии эффективного управления рисками, а как стимулятор внешних изменений — в аспекте рыночных изменений[3;6].

ЗАКЛЮЧЕНИЕ

Знать о существовании риска предпринимателю необходимо, но далеко недостаточно. Важно установить, как влияет на результаты деятельности конкретный вид риска и каковы последствия данного влияния. Причем сначала следует оценить вероятность того, что некое событие действительно произойдет, а затем, как оно повлияет на экономическое положение фирмы.

В процессе управления риском для предпринимателя весьма важно решить вопрос: входить или не входить в рисковую ситуацию? Различное поведение предпринимателей, принимающих аналогичное решение в одной и той же ситуации, объясняется их индивидуальными склонностями к риску, уровнем притязаний на извлечение прибыли (дохода).

В зависимости оттого, к какой категории относится предприниматель — к людям с повышенной степенью готовности идти на рисковое предприятие или же к людям с более осторожным подходом к риску, — он может решать, идти ему на выполнение очень рискованных проектов или иметь дело с бизнесом с небольшой степенью риска, поскольку, если предприниматель осторожно относится к риску, ему труднее рационально определить шансы на успех проекта с высокой степенью риска и наоборот. Следует отметить, что наибольших успехов достигает тот предприниматель, который может одновременно просчитать или же интуитивно определить степень риска и несмотря на возможность неудачи рискнуть.

Оценивая риск, который в состоянии принять на себя фирма, предприниматель прежде всего исходит из профиля ее деятельности, наличия необходимых ресурсов для реализации программы финансирования возможных последствий риска, стремится учесть отношение к риску партнеров по бизнесу и построить свои действия так, чтобы наилучшим образом способствовать реализации основной цели фирмы.

ЗАДАЧА № 1

Провести сравнительный анализ уровня рисков проектов А и Б.

| Номер вари-анта | Проект | Конъюнктура рынка | |||||

| Высокая | Средняя | Низкая | |||||

| Расчётная прибыль, тыс.грн. | Вероятность | Расчётная прибыль, тыс.грн. | Вероятность | Расчётная прибыль, тыс.грн. | Вероятность | ||

| 6 | А | 1000 | 0,2 | 900 | 0,4 | 400 | 0,4 |

| Б | 850 | 0,3 | 600 | 0,5 | 400 | 0,2 | |

Решение

1. Дадим оценку риска проекту А.

1.1 Определим математическое ожидание по формуле:

![]()

М (х) = (1000*0,2)+(900*0,4)+(400*0,4) = 200+360+160 = 720 тыс. грн.

1.2 Найдем дисперсию:

![]()

D = (1000-720)![]() *0,2+(900-720)

*0,2+(900-720)![]() *0,4+(400-720)

*0,4+(400-720)![]() *0,4 = 15680+12960+ 40960 = 69600 тыс. грн.

*0,4 = 15680+12960+ 40960 = 69600 тыс. грн.

1.3 Определим среднее квадратическое отклонение по формуле:

![]()

![]()

![]() = 263.82 тыс. грн.

= 263.82 тыс. грн.

2. Дадим оценку проекту Б.

2.1 Определим математическое ожидание по формуле:

![]()

М(х) = (850*0,3)+(600+0,5)+(400*0,2) = 255+300+80 = 635 тыс. грн.

2.2 Найдем дисперсию:

![]()

D = (850-635)![]() *0,3+(600-635)

*0,3+(600-635)![]() *0,5+(400-635)

*0,5+(400-635)![]() *0,2 = 13867,5+612+ 11045 = 25526

*0,2 = 13867,5+612+ 11045 = 25526

2.3 Определим среднее квадратическое отклонение по формуле:

![]()

![]() тыс. грн.

тыс. грн.

3. Определим коэффициент вариации:

Кв = ![]()

3.1 Для проекта А:

Кв = ![]() % - риск высокий

% - риск высокий

3.2 Для проекта Б:

Кв = ![]() % - риск средний

% - риск средний

4. Определим правые и левые границы графика

4.1 Для проекта А:

Левая граница = М-3![]() = 720-3*263,82 = -71,46

= 720-3*263,82 = -71,46

Правая граница = М+3![]() = 720+3*263,82 = 1511,46

= 720+3*263,82 = 1511,46

4.2 Для проекта Б:

Левая граница = М-3![]() = 635-3*159,76 = 155,72

= 635-3*159,76 = 155,72

Правая граница = М+3![]() = 635+3*159,76 = 1114,28

= 635+3*159,76 = 1114,28

5. Определим высоту графика:

h = ![]()

5.1 Для проекта А:

h = ![]() = 0.001

= 0.001

5.2 Для проекта Б:

h = ![]() = 0.002

= 0.002

6. Построим график для обоих проектов

С вероятностью 98% прибыль от проекта А будет находится в интервале [-71.46; 1511.46], Проект Б [155.72; 1114.28].

Проект Б является более привлекательным, чем проект А, т.к. он менее рискованный (риск средний) и безубыточный, хотя максимальная прибыль меньше чем у проекта А.

ЗАДАЧА №2

Определить ожидаемую доходность i-й ценной бумаги и премию за риск при заданных: коэффициенте чувствительности, средней доходности ценных бумаг на рынке и доходности государственных облигаций. Построить модель равновесия рынка капитала.

Определим ожидаемую доходность акции:

Rожид = Rбр + (Rc – Rбр)*![]() = 10 + (22-10)*1.5 = 28 грн.

= 10 + (22-10)*1.5 = 28 грн.

Премия за высокий риск составляет: Rв-Rбр = 28,5-10 = 18,5%

Премия за средний риск: Rcp – Rбр = 22 – 10 = 12%

Вывод: При высоком уровне риска, инвестор получит премию в размере 18,5%, а при среднем 12% от i – ой акции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Балдин К.В.Б 20 Риск-менеджмент: Учебное пособие / К.В. Балдин. — М.: Эксмо,2006. — 368 с. — (Риск-менеджмент).ISBN 5-699-13640-I

2. Балдин К.В., Воробьев С.Н. Б20 Риск-менеджмент: Учебное пособие. — М.: Гардарики,

2005. - 285 с: ил.ISBN 5-8297-0238-Х (в пер.)Агентство CIP РГБ

3. Иода Е.В., Иода Ю.В., Мешкова Л.Л., Болотина Е.Н. Управление предпринимательскими рисками. 2-е изд.. испр. и перераб. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2002. 212 с. ISBN 5-8265-0197-9

4. Хохлов Н.В. Х86 Управление риском: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001. - 239 с. ISBN 5-238-00119-3.

5. О.Л. Устенко ТЕОРИЯ ЭКОНОМИЧЕСКОГО РИСКА Монография Киев 1997У79 Устенко О. Л.У79 Теория экономического риска: Монография.— К.: МАУП, 1997.— 164 с.ISBN 5-86926-109-0.

6. Чернова Г.В., Кудрявцев А.А. 4-45 Управление рисками: Учебное пособие. — М.: ТК Велби, Изд-во Проспект, 2003. - 160 с.

Похожие работы

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

... или следствием воздействия внешней предпринимательской среды. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к изменению уровня предпринимательского риска: необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие ...

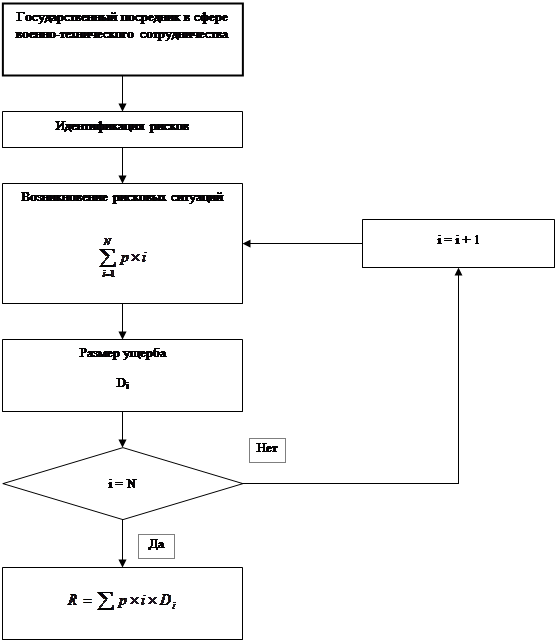

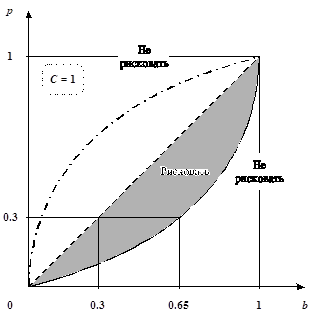

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... капитал предприятия. Катастрофический риск, как правило, приводит к банкротству предприятия. 2. УПРАВЛЕНИЕ РИСКАМИ В ОРГАНИЗАЦИИ И ПУТИ ИХ СНИЖЕНИЯ Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, предприятие должно сформировать систему управления, основанную на предпринимательском стиле поведения. Для этого в общую систему управления предприятием (фирмой) ...

0 комментариев