Навигация

ПОКАЗАТЕЛИ ДВИЖЕНИЯ, СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ

39876

знаков

19

таблиц

6

изображений

3. ПОКАЗАТЕЛИ ДВИЖЕНИЯ, СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ ФОНДОВ

На основе данных баланса можно рассчитать систему показателей, характеризующих движение и состояние основных фондов.

К показателям движения основных фондов относятся:

- коэффициент динамики (по полной и остаточной стоимости);

- коэффициент поступления;

- коэффициент обновления;

- коэффициент выбытия;

- коэффициент выбытия из-за ветхости и износа.

Для оценки состояния фондов рассчитывают коэффициенты годности и износа. [10, c.256]

Коэффициент динамики (Кдин) определяется как отношение стоимости фондов на конец периода (Фк) к стоимости фондов на начало периода (Фн):

![]()

![]()

![]()

Коэффициент поступления (Кпост) характеризует долю поступивших фондов (П) в их общей стоимости на конец года (Фк)

![]()

Коэффициент обновления характеризует долю новых поступлений фондов (Пнов) в общей стоимости фондов на конец периода:

![]()

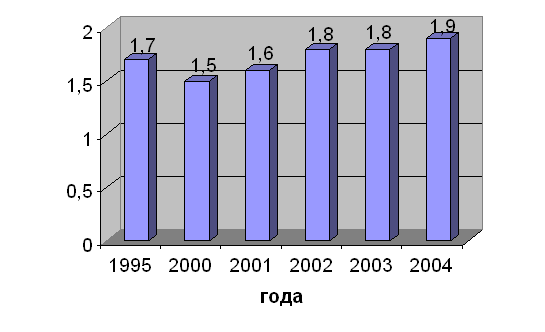

Данные об обновления основных фондов промышленности в России представлены на рис. 1. На нем видно, что с каждым годом идет расширение фондов не только за счет новых фондов, но и за счет уже бывших в эксплуатации.

Рис.1 «Коэффициент обновления основных фондов промышленности

(в сопоставимых ценах, в процентах)» [6, c. 224]

Коэффициент выбытия (Квыб) характеризует долю стоимости выбывших фондов (В) в общей стоимости фондов на начало периода (Фн):

![]()

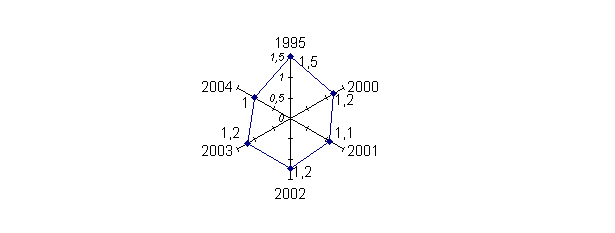

Данные о выбытии основных фондов промышленности в России представлены на рис.2

Рис. 2 «Коэффициент выбытия основных фондов промышленности

Рис. 2 «Коэффициент выбытия основных фондов промышленности

(в сопоставимых ценах, в процентах)» [6, c. 224]

Интенсивность выбытия из-за ветхости и износа (Вветх) показывает коэффициент выбытия из-за ветхости и износа (Квыб. ветх.):

![]()

Коэффициент износа (Ки) характеризует по состоянию на определенную дату ту часть полной стоимости основных фондов, которую они уже утратили в процессе эксплуатации, и рассчитывается как отношение суммы износа (И) к полной стоимости фондов

![]()

![]()

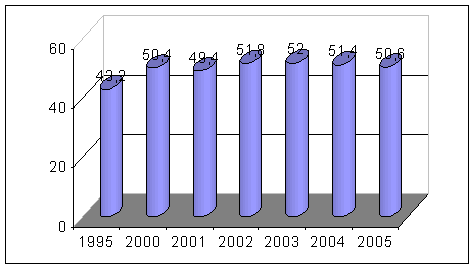

Данные об износе основных фондов промышленности в России представлены на рис.3 Рост износа основных фондов свидетельствует об ухудшении состояния основных фондов за счет увеличения доли старых фондов.

Рис. 3 «Степень износа основных фондов промышленности

(на начало года, в процентах)» [5, 247]

Коэффициент годности (Кг) показывает, какую часть своей стоимости основные фонды еще сохранили в процессе эксплуатации:

![]()

Коэффициенты годности и износа взаимосвязаны: Кн + Кг = 1, или 100%

К показателям эффективности использования основных фондов относят фондоотдачу и фондоемкость. Фондоотдача (f) показывает количество продукции (Q), приходящейся на 1 рубль среднегодовой стоимости основных фондов предприятия (![]() ):

):

![]()

Фондоемкость (fе) является обратной величиной, оценивающей стоимость фондов, приходящуюся на 1 рубль продукции:

![]()

Чем выше фондоотдача (ниже фондоемкость), тем эффективнее, при всех прочих равных условиях, используются основные фонды предприятия. [11, с.315]

РАСЧЕТНАЯ ЧАСТЬ

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20%-ная механическая), млн. руб.

Таблица 3

| № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов | № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов |

| 1. | 36,45 | 34,714 | 16. | 36,936 | 34,845 |

| 2. | 23,4 | 24,375 | 17. | 53,392 | 46,428 |

| 3. | 46,540 | 41,554 | 18. | 41,0 | 38,318 |

| 4. | 59,752 | 50,212 | 19. | 55,680 | 47,590 |

| 5. | 41,415 | 38,347 | 20. | 18,2 | 19,362 |

| 6. | 26,86 | 27,408 | 21. | 31,8 | 31,176 |

| 7. | 79,2 | 60,923 | 22. | 39,204 | 36,985 |

| 8. | 54,720 | 47,172 | 23. | 57,128 | 48,414 |

| 9. | 40,424 | 37,957 | 24. | 28,44 | 28,727 |

| 10. | 30,21 | 30,21 | 25. | 43,344 | 39,404 |

| 11. | 42,418 | 38,562 | 26. | 70,720 | 55,25 |

| 12. | 64,575 | 52,5 | 27. | 41,832 | 38,378 |

| 13. | 51,612 | 45,674 | 28. | 69,345 | 55,476 |

| 14. | 35,42 | 34,388 | 29. | 35,903 | 34,522 |

| 15. | 14,4 | 16,0 | 30. | 50,220 | 44,839 |

Задание 1. Исследование структуры совокупности:

1. Постройте статистический ряд распределения организации (предприятия) по признаку эффективность использования основных производственных фондов – фондоотдача (определить путем деления выпуска продукции на среднегодовую стоимость основных производственных фондов), образовав 5 групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Решение:

1. Определяем размер фондоотдачи, которая находиться как отношение выпуска продукции к среднегодовой стоимости основных производственных фондов:

Таблица 4

| № предприятия п/п | Выпуск продукции, млн. руб. | Среднегодовая стоимость основных производственных фондов, млн. руб. | Фондоотдача, руб. |

| 1. | 36,45 | 34,714 | 1,05 |

| 2. | 23,4 | 24,375 | 0,96 |

| 3. | 46,540 | 41,554 | 1,12 |

| 4. | 59,752 | 50,212 | 1,19 |

| 5. | 41,415 | 38,347 | 1,08 |

| 6. | 26,86 | 27,408 | 0,98 |

| 7. | 79,2 | 60,923 | 1,3 |

| 8. | 54,720 | 47,172 | 1,16 |

| 9. | 40,424 | 37,957 | 1,065 |

| 10. | 30,21 | 30,21 | 1 |

| 11. | 42,418 | 38,562 | 1,1 |

| 12. | 64,575 | 52,5 | 1,23 |

| 13. | 51,612 | 45,674 | 1,13 |

| 14. | 35,42 | 34,388 | 1,03 |

| 15. | 14,4 | 16,0 | 0,9 |

| 16. | 36,936 | 34,845 | 1,06 |

| 17. | 53,392 | 46,428 | 1,15 |

| 18. | 41,0 | 38,318 | 1,07 |

| 19. | 55,680 | 47,590 | 1,17 |

| 20. | 18,2 | 19,362 | 0,94 |

| 21. | 31,8 | 31,176 | 1,02 |

| 22. | 39,204 | 36,985 | 1,06 |

| 23. | 57,128 | 48,414 | 1,18 |

| 24. | 28,44 | 28,727 | 0,99 |

| 25. | 43,344 | 39,404 | 1,1 |

| 26. | 70,720 | 55,25 | 1,28 |

| 27. | 41,832 | 38,378 | 1,09 |

| 28. | 69,345 | 55,476 | 1,25 |

| 29. | 35,903 | 34,522 | 1,04 |

| 30. | 50,220 | 44,839 | 1,12 |

Для изучения структуры предприятий по эффективности использования основных производственных фондов, пользуясь данными таблицы, построим интервальный вариационный ряд, характеризующий распределение предприятий по эффективности использования основных производственных фондов.

Величина интервала равна:

![]()

Отсюда, путем прибавления величины интервала к минимальному уровню признака в группе получим следующие группы предприятий, эффективно использующие основные производственные фонды:

Таблица 5

Распределение предприятий по эффективности

использования основных производственных фондов

| № группы | Группы предприятий по размеру фондоотдачи, руб. | Число предприятий | |

| в абсолютном выражении | в относительных единицах, % | ||

| I | 0,90 – 0,96 | 3 | 10 |

| II | 0,98 – 1,06 | 7 | 23,3 |

| III | 1,06 – 1,14 | 11 | 36,7 |

| IV | 1,14 – 1,22 | 5 | 16,7 |

| V | 1,22 – 1,30 | 4 | 13,3 |

| Итого: | 30 | 100,0 | |

Данные группировки показывают, что у 67% предприятий эффективность использования основных производственных фондов свыше 1,06 руб.

2. Для расчета средней арифметической используем формулу средней арифметической взвешенной:

Таблица 6

Расчет показателей для вычисления

средней арифметической взвешенной

| № группы | Группы предприятий по размеру фондоотдачи, руб. | Средний размер фондоотдачи, руб. | Число предприятий fi | Удельный вес предприятий, % d | xif | xd |

| I | 0,90 – 0,96 | 0,94 | 3 | 10 | 2,82 | 0,094 |

| II | 0,98 – 1,06 | 1,02 | 7 | 23,3 | 7,14 | 0,238 |

| III | 1,06 – 1,14 | 1,1 | 11 | 36,7 | 12,1 | 0,403 |

| IV | 1,14 – 1,22 | 1,18 | 5 | 16,7 | 5,9 | 0,20 |

| V | 1,22 – 1,30 | 1,26 | 4 | 13,3 | 5,04 | 0,168 |

| Итого: | - | 30 | 100 | 33 | 1,103 | |

![]()

Средняя эффективность использования основных производственных фондов на 1 предприятие определяется отношением общей эффективности использования основных производственных фондов к числу всех предприятий.

![]()

В качестве весов могут быть использованы относительные величины, выраженные в процентах. Метод расчета средней не изменится:

Если проценты заменить коэффициентами (![]() ), то

), то ![]()

![]()

Средняя эффективность использования основных производственных фондов на в отрасли составляет 1,1 руб.

Таблица 7

Расчет показателей для вычисления

среднего квадратического отклонения

| № группы | Середина интервала, хi | Число предприятий, fi | хifi |

|

|

|

| I | 0,94 | 3 | 2,82 | -0,16 | 0,0256 | 0,0768 |

| II | 1,02 | 7 | 7,14 | -0,18 | 0,0064 | 0,0448 |

| III | 1,1 | 11 | 12,1 | 0 | 0 | 0 |

| IV | 1,18 | 5 | 5,9 | 0,08 | 0,0064 | 0,032 |

| V | 1,26 | 4 | 5,04 | 0,16 | 0,00256 | 0,1024 |

| Итого: | - | 30 | 33 | - | - | 0,6592 |

![]()

Среднее квадратическое отклонение:

Среднее значение фондоотдачи предприятий может отклоняться от своего значения на 15%.

Коэффициент вариации найдем, используя формулу:

![]()

Совокупность считается количественно однородной, т.к. коэффициент вариации не превышает 33% (V = 13,6%).

Мода:

Т.к. ряд – интервальный, то мода рассчитывается по формуле:

![]()

Мо – мода,

хмо – нижняя граница модального интервала,

iмо – величина модального интервала,

fмо - частота модального интервала,

fмо-1 – частота интервала, предшествующего модальному,

fмо+1 – частота интервала, следующему за модальным.

Используя данные таблицы 6, найдем моду:

![]()

В таблице 7 ряд дискретный, поэтому для проверки, найдем моду как признак наиболее часто встречающийся в совокупности.

Мо = 1,1, т.к. fi= 11 – наибольшая частота.

Медиана равна 1,1.

Задание 2. Выявление наличия корреляционной связи между признаками, установление направления связи и измерение ее тесноты:

По исходным данным:

1. Установите наличие и характер связи между признаками – эффективность использования основных производственных фондов (фондоотдача) (факторный) и выпуск продукции (результативный) методом аналитической группировки, образовав пять групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

3. Сделайте выводы по результатам выполнения задания.

Решение

1. По данным таблицы 4 определим, существует ли зависимость между величиной фондоотдачи (факторный признак х) и объемом выпускаемой продукции (результативный признак у).

Построим корреляционную таблицу, образовав 5 групп по факторному и результативным признакам.

![]()

Таблица 8

Распределение предприятий по величине фондоотдачи

и объему выпускаемой продукции

| Фондоотдача, руб. | Выпуск продукции, млн. руб. | |||||

| 14,4-27,36 | 27,36-40,32 | 40,32-53,28 | 53,28-66,24 | 66,24-79,2 | Итого: | |

| 0,90-0,98 | 3 | 3 | ||||

| 0,98-1,06 | 1 | 6 | 7 | |||

| 1,06-1,14 | 2 | 9 | 11 | |||

| 1,14-1,22 | 5 | 5 | ||||

| 1,22-1,30 | 1 | 3 | 4 | |||

| Итого: | 4 | 8 | 9 | 6 | 3 | 30 |

Как, видно из данных таблицы 8 – распределение числа предприятий произошло вдоль диагонали, проведенной из левого верхнего угла в правый нижний угол таблицы, т.е. с увеличением признака «фондоотдача» сопровождается увеличением признака «выпуск продукции». Характер концентрации частот по диагонали корреляционной таблицы свидетельствует о наличии обратной тесной корреляционной связи между изучаемыми признаками.

Установим наличие и характер связи между величиной фондоотдачи и объемом выпускаемой продукции методом аналитической группировки по данным таблицы 8.

Вначале строим рабочую таблицу (таблица 9), интервалы возьмем те же, что и в корреляционной таблице.

Таблица 9

Распределение предприятий по

эффективности использования основных фондов

| № п/п | Группа предприятий по эффективности использования основных фондов, руб. | № предприятий | Фондоотдача, руб. | Выпуск продукции, млн. руб. |

| А | Б | 1 | 2 | 3 |

| I | 0,90-0,98 | 2 15 20 | 0,96 0,9 0,94 | 23,4 14,4 18,2 |

| Итого: | 3 | 2,8 | 56 | |

| II | 0,98-1,06 | 1 6 10 14 21 24 29 | 1,05 0,98 1 1,03 1,02 0,99 1,04 | 36,45 26,86 30,21 35,42 31,8 28,44 35,903 |

| Итого: | 7 | 7,11 | 225,083 | |

| III | 1,06-1,14 | 3 5 9 11 13 16 18 22 25 27 30 | 1,12 1,08 1,065 1,1 1,13 1,06 1,07 1,06 1,1 1,09 1,12 | 46,540 41,415 40,424 42,418 51,612 36,936 41,0 39,204 43,344 41,832 50,22 |

| Итого: | 11 | 11,995 | 474,945 | |

| IV | 1,14-1,22 | 4 8 17 19 23 | 1,19 1,16 1,15 1,17 1,18 | 59,752 54,720 53,392 55,680 57,128 |

| Итого: | 5 | 5,85 | 280,672 | |

| V | 1,22-1,30 | 7 12 26 28 | 1,3 1,23 1,28 1,25 | 79,2 64,575 70,72 69,345 |

| Итого: | 4 | 5,06 | 283,84 | |

| Всего: | 30 | 32,815 | 1320,54 |

Для установления наличия и характера связи между фондоотдачей и выпуском продукции по данным рабочей таблицы строим итоговую аналитическую таблицу 10

Таблица 10

Зависимость объема выпускаемой продукции

от использования основных фондов

| № п/п | Группа предприятий по уровню фондоотдачи, руб. | Число предприятий | Фондоотдача, руб. | Выпуск продукции, млн. руб. | ||

| Всего | Средняя фондоотдача | Всего | В среднем на 1 предприятие | |||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| I | 0,90-0,98 | 3 | 2,8 | 0,93 | 56 | 18,67 |

| II | 0,98-1,06 | 7 | 7,11 | 1,02 | 225,083 | 32,15 |

| III | 1,06-1,14 | 11 | 11,995 | 1,09 | 474,945 | 43,18 |

| IV | 1,14-1,22 | 5 | 5,85 | 1,17 | 280,672 | 56,13 |

| V | 1,22-1,30 | 4 | 5,06 | 1,27 | 283,84 | 70,96 |

| Итого: | 30 | 32,815 | 1,09 | 1320,54 | 44,02 | |

Данные таблицы 10 показывают, что с ростом эффективности использования основных фондов предприятия, средний объем продукции, выпускаемый одним предприятием, увеличится. Следовательно, между исследуемыми признаками существует прямая корреляционная зависимость.

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев