Изменение товарной продукции

Анализ объемов производства

Анализ внешней конкурентной среды

Анализ себестоимости по статьям калькуляции

Анализ затрат на 1 рубль товарной продукции

Расчет и анализ показателей рентабельности

Анализ безубыточности

Показатели рентабельности - характеризуют прибыль организации

Комплексный анализ эффективности производства

Технологическая часть

Анализ технологичности изделия, выбор и описание типа производства, расчет такта или партии запуска деталей

Разработка технологического процесса изготовления детали

Расчёт калькуляции себестоимости детали из заготовки-штамповки

Экономические проблемы травматизма

Защита от вредных веществ

Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

Расчет экономической эффективности внедрения проектных предложений на снижение экологических проблем

Влияние проектных мероприятий на основные показатели деятельности предприятия

Сетевой график внедрения мероприятий с расчётом пути табличным или секторным способом

Навигация

Анализ безубыточности

Совершенствоание снабженческо-сбытовой политики

123054

знака

53

таблицы

7

изображений

1.9 Анализ безубыточности

Рассчитаем точку безубыточности изделия «кольцо цельнокатаное» на основании исходных данных (приложение № ).

Qкр. = Зу пост. / Ц – Зу пер.,

где Qкр. – безубыточный объем продаж, тн.

Зу пост. – совокупные условно-постоянные затраты, руб.

Ц – цена реализации единицы продукции, руб.

Зу пер. – переменные затраты на единицу продукции, руб.

Qкр.0 = 4642000 / 212750 – 102505 = 42 шт.

Qкр.1 = 5988500 / 200300 – 90340 = 54 шт.

Определение точки безубыточности можно представить графически (см.рис.1.1.).

Проведем факторный анализ изменения точки безубыточности. На точку безубыточности оказывают влияние следующие факторы:

1. изменение совокупных условно-постоянных затрат

ΔQкр.(Зу пост.) = Зу пост.1 / (Ц0 – Зу пер.0) - Зу пост.0 / (Ц0 – Зу пер.0) = 12,32 шт.

2. изменение цены реализации продукции

ΔQкр.(Ц) = Зу пост.1 / (Ц1 – Зу пер.0) - Зу пост.1 / (Ц0 – Зу пер.0) = 6,92 шт.

3. изменение условно-переменных затрат на единицу продукции

ΔQкр.(Зу пер) = Зу пост.1 / (Ц1 – Зу пер.1) - Зу пост.1 / (Ц1 – Зу пер.0) = -7,24 шт.

ΔQкр. = ΔQкр.(Зу пост.) + ΔQкр.(Ц) + ΔQкр.(Зу пер) = 12 шт.

ΔQкр. = Qкр.1 - Qкр.0 = 12 шт.

Таким образом, в целом запас финансовой устойчивости снизился по сравнению с прошлым годом. Наиболее существенное влияние на уровень точки безубыточности повлиял снижение уровня цен на продукцию (5,53 шт.), а также увеличение доли постоянных затрат в себестоимости реализованной продукции (1,46 шт.).

1.10 Анализ финансового состояния предприятия и вероятности банкротства

Указателями слабых мест в финансовом состоянии являются специальные коэффициенты, не подверженные влиянию инфляции.

1. Показатели платежеспособности, характеризующие ликвидность средств.

Наиболее важный – коэффициент текущей ликвидности (Ктл), характеризующий способность организации в течение года оплатить свои краткосрочные обязательства за счет оборотных средств.

Ктл = ![]()

Нормативное значение Ктл>2.

Ктл0 = 0,85 Ктл1 = 0,82

Так как Ктл0 и Ктл1 меньше 2, проведем оценку вероятности банкротства предприятия с помощью пятифакторной модели «Z – счет Альтмана».

Z=К1+К2+К3+К4+К5, где

К1- коэффициент, характеризующий платежеспособность организации.

К1=(Фно-Зкк)×1,2/(Фоп+Фно)

К10 = -0,1129 К11 = -0,1578

К2- коэффициент, характеризующий рентабельность капитала.

К2= Пб×1,4/(Фоп+Фно)

К20 = 0,4965 К21 = 0,1866

К3- коэффициент, характеризующий рентабельность производства.

К3= Пр×3,3/(Фоп+Фно)

К30 = 1,0192 К31 = 0,2758

К4- коэффициент, характеризующий кредитоспособность организации.

К4= Кс×0,6/ Кз=(Фоп+Фно-Зкк-Зкд)×0,6/ (Зкк+Зкд)

К40 = 0,2616 К41 = 0,1557

где Кс- собств. капитал, Кз- заемный капитал

К5- коэффициент, характеризующий оборачиваемость капитала.

К5= Рп×0,9/(Фоп+Фно)

К50 = 1,153 К51 = 0,4938

Z0=К10+К20+К30+К40+К50 = 2,8174 Z1=К11+К21+К31+К41+К51 = 0,9541

Если Z < 1,18 – вероятность банкротства очень высокая,

Если Z < 2,7 – вероятность банкротства высокая,

Если Z < 3,0 – вероятность банкротства не высокая,

Если Z > 3,0 – вероятность банкротства очень низкая.

При Z < 2,7 дальнейший анализ не имеет смысла.

При Z > 2,7 необходима оценка таких показателей, как: показатели деловой активности, рентабельности (прибыльности) предприятия и кредитоспособности.

2. Показатели деловой активности. Они позволяют выявить, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости собственного капитала (Кос) – показывает, сколько рублей продукции принес 1 руб. собственных активов или сколько оборотов совершил за 1год собственный капитал.

Кос = ![]()

Кос0 = 4,2193 Кос1 = 2,6624

Похожие работы

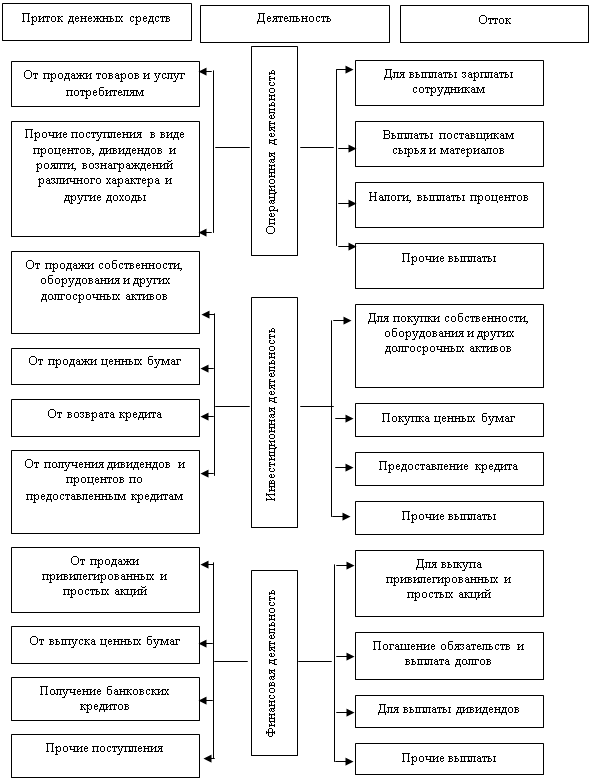

... . Заключение Проведенное исследование убедило в многоаспектности темы дипломной работы. В дипломной работе были изучены порядок и методы составления отчета о движении денег, исследованы порядок проведения аудита отчета о движении денег и анализ его основных показателей. В качестве выводов можно сформулировать следующее: 1) К денежным средствам относятся денежная наличность в национальной ...

0 комментариев