Навигация

Внешнеэкономические связи и таможенная система

57575

знаков

5

таблиц

2

изображения

1.4. Внешнеэкономические связи и таможенная система

К внешнеэкономической относятся все виды коммерческой деятельности предприятий, связанные с взаимоотношениями с юридическими лицами – нерезидентами. При осуществлении таких видов деятельности предприятие обязано строго соблюдать таможенное законодательство и правила осуществления внешнеэкономической деятельности, устанавливаемые Государственным таможенным комитетом РФ. [8, c. 49].

Во внешнеторговых операциях необходимо учитывать, что понятие «территория данной страны» в рамках ее государственной границы может не совпадать с понятием «таможенная территория», т.е. той части территории государства, на которой действует его таможенное законодательство. За пределами таможенной территории в границах данного государства могут оставаться ошфорные и свободные экономические зоны (СЭЗ), а при наличии соответствующих экономических союзов единая таможенная территория может охватывать и территории нескольких суверенных государств. [5, c. 4].

Учитывая, что, за редчайшими исключениями, хозяйственное законодательство данной страны не действует за пределами ее территории, момент пересечения товаром государственной границы является основой учета операций, связанных с внешнеэкономической деятельностью. Это обстоятельство имеет большое практическое значение, так как фирма, находящаяся на территории данной страны, оплачивает расходы по производству и транспортировке товара до государственной границы, как правило, в валюте этой страны, а дальнейшие затраты в зависимости от условий договора может нести либо покупатель товара (такая ситуация характерна для отправки грузов морским транспортом, когда покупатель рассчитывается с поставщиком по ценам ФОБ – «свободно по борту»), либо все затраты по доставке товара до места нахождения потребителя несет поставщик, вынужденный при этом оплачивать ввозные пошлины, транспортные тарифы и страховые платежи в свободно конвертируемой валюте (СКВ) или валюте страны, на территории которой расположен покупатель. [8, c. 50].

Таможенное законодательство России предусматривает, что фирма, намеревающаяся экспортировать товары, входящие в специальные перечни (стратегические товары и сырье), должна, во-первых, получить лицензию на право осуществления внешнеэкономической деятельности и, во-вторых, осуществлять ввоз и вывоз товаров в объемах, не превышающих установленных квот (предельных объемов). Практически квотируются главным образом экспорт и только очень ограниченный круг импортируемых товаров (медикаменты и некоторые другие товары). Ограничения, накладываемые законодательством и подзаконными актами на внешнеэкономическую деятельность коммерческих фирм, вынуждают их нередко прибегать к помощи посредников – спецэкспортеров, организаций государственных или находящихся под прямым контролем государственных органов. Помимо законодательных и других правовых методов регулирования внешнеэкономической деятельности фирм государство воздействует на нее и чисто экономическими методами – через таможенную систему. [7, c. 868].

В.Е. Адамов определяет таможенную систему государства как «совокупность таможенных органов , на которые возложены обязанности по учету и контролю за экспортными и импортными операциями, проверке соответствия свойств импортируемых товаров требованиям законодательства и санитарно-гигиеническим условиям, взимание таможенных пошлин и своевременное их перечисление в доходы государственного бюджета». Таможенная система – это совокупность нормативных документов, определяющих размеры, порядок уплаты таможенных пошлин, налога на добавленную стоимость и акцизов на импортируемые товары и порядок предоставления таможенных льгот (преференций) вытекающих из международных соглашений о внешнеторговой деятельности государств, входящих в Международный таможенный союз – Генеральное соглашение о тарифах и торговле (ГАТТ). [8, c. 51].

Тарифная таможенная политика государства – эффективный инструмент воздействия на коммерческие фирмы, занимающиеся внешнеэкономической деятельностью, так как эта политика может существенно влиять на стратегию и результаты их деятельности.

Механизм воздействия таможенной политики на деятельность фирм в области их операций по экспорту и импорту вытекает из следующих моментов. [8, c. 52].

Обложение импортируемых товаров импортными пошлинами, акцизами и НДС на уровне, предусмотренном для аналогичных товаров отечественного производства, преследует прежде всего защиту интересов отечественных изготовителей товара, повышение его конкурентоспособности на внутреннем рынке. [7, c. 871].

Статистическая информация по внешней торговле содержит данные о количестве и стоимости экспорта и импорта; сальдо внешнеторговых балансов; дает представление о стране происхождения и стране назначения того или иного товара, условиях поставки, ценах и т.п.

Исчисленные в денежном выражении экспорт и импорт являются основными экономическими показателями, на базе которых рассчитываются средние цены, эффективность внешней торговли, сальдо внешнеторгового баланса, определяются роль и место внешней торговли в платежном балансе страны.

М.Г. Назаров отмечает, что «учет товаров, обращающихся во внешней торговле, осуществляется посредством не только стоимостных, но и количественных показателей, что позволяет получать данные о ценах конкретных сделок или среднестатистических ценах». [7, c. 875].

В таможенной статистике используются следующие понятия и показатели: отчетный период; направление товаропотока (ввоз и вывоз); страна происхождения при ввозе; страна назначения при вывозе; статистическая стоимость; код и наименование товара; вес нетто; код и наименование дополнительных единиц измерения; количество по дополнительным единицам измерения; характер сделки; вид таможенного режима; категория отправителя (получателя) товара; регион (республика, край, область, г. Москва и г. Санкт-Петербург, автономная область, автономный округ). [8, c. 53].

Для факторного анализа изменений стоимостных объемов экспорта-импорта таможенной статистикой исчисляется взаимосвязанная система индексов: стоимости (Ipq), внешнеторговых цен (Ip), и физического объема (Iq). Индексы внешней торговли исчисляются в целом по экспорту-импорту России и по укрупненным товарным группам. [7, c. 875].

II. Нормативная база статистической отчетности о внешнеэкономической деятельности предприятий

Для анализа и учета внешнеэкономической деятельности предприятий используются такие формы отчетности как № 8-ВЭС – рыба (срочная) (сведения об экспорте (импорте) рыбы, рыбопродуктов и морепродуктов), № 8-ВЭС – бункер (сведения об экспорте (импорте) бункерного топлива), № 8- ВЭС (услуги) (сведения об экспорте (импорте) услуг во внешнеэкономической деятельности) и другие. В данной курсовой работе мы рассмотрим заполнение формы № 8- ВЭС (услуги) [Приложение А].

Заполнение показателей формы № 8- ВЭС (услуги)

Раздел 1. Сведения об оказанных услугах, выполненных работах, передаче результатов интеллектуальной деятельности, без учета услуг по перевозке грузов и пассажиров

Данный раздел включает: туристические услуги (поездки), услуги связи, строительные услуги, страховые услуги, финансовые услуги, компьютерные и информационные услуги, услуги по аренде транспортных средств и оборудования (фрахтование) без операторов на срок до 1 года (оперативный лизинг), платежи за право пользования активами нефинансовыми нематериальными (роялти, паушальные), услуги в сфере культуры, отдыха, образования, медицины, прочие виды услуг, не вошедшие в перечисленные.

Учет видов услуг и их кодирование осуществляется предприятием в соответствии с перечнем кодов по Временному классификатору услуг во внешнеэкономической деятельности (ВКУ ВЭД), который имеется в территориальных органах Росстата. Данные формы заполняются в разрезе шестизначных и девятизначных кодов ВКУ ВЭД.

В графе 3 приводятся коды видов расчетов.

Раздел «Справочно» заполняется организациями, осуществляющими деятельность в области международного туризма. В разделе отражается численность российских (иностранных) граждан, въехавших (выехавших) по туристическим путевкам и их стоимость (исключая перепродажу путевок между российскими организациями-резидентами) без учета стоимости проезда.

Раздел 2. сведения об оказанных услугах по перевозке грузов и пассажиров

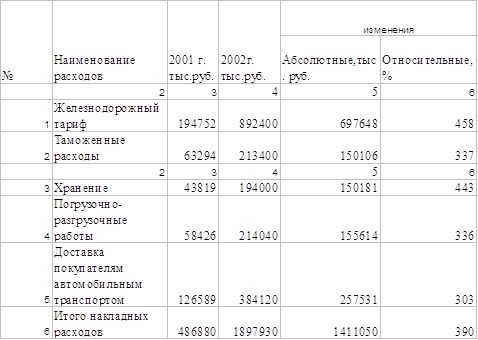

В данном разделе показывается: обслуживание любыми видами транспорта, аренда транспортных средств с экипажем (фрахтование),связанная с грузовыми и пассажирскими перевозками на срок до 1 года (оперативный лизинг), а также вспомогательные транспортные услуги, включающие: погрузочно-разгрузочные работы, хранение и складирование, упаковку и переупаковку грузов, техническое обслуживание и текущий ремонт в морских и воздушных портах, буксировку, проводку судов, вождение самолетов, эксплуатацию и уборку транспортного оборудования, спасательные операции и сопутствующие им услуги, а также комиссионные и сборы, связанные с пассажирскими и грузовыми перевозками.

Раздел включает следующие подразделы:

2.1 – поступления денежных средств российским предприятиям;

2.2 – расходы российских предприятий за рубежом;

2.3 – платежи денежных средств зарубежным предприятиям;

2.4 – расходы зарубежных предприятий в России.

Сведения об оплате грузовых и пассажирских перевозок приводятся в показателях брутто, до уплаты комиссионных и сборов.

Сведения о перевозках различными видами транспорта представляются по каждому виду транспорта отдельно.

Подраздел 2.1. Поступления денежных средств российским предприятиям

Поступления от международных грузовых перевозок (без учета стоимости страхования грузов).

По строке 03 приводятся данные о начисленных к поступлению средств за перевозку товаров, экспортируемых из России, от границы России по территории одного или нескольких иностранных государств до получателя-импортера. В отчетность не включается часть оплаты перевозок, экспортируемых товаров, которая относится к перевозкам по территории России. При учете поступлений средств от транспортировки трубопроводным транспортом в отчетности показывается только стоимость услуг за транспортировку (без учета объема экспортируемого товара).

По строке 04 отражаются сведения о начисленных к поступлению средствах за перевозку импортируемых в Россию товаров. Отчитывающиеся предприятия показывают только данные о стоимости транспортировки по территории страны-экспортера. В отчет не включаются поступления средств за грузоперевозки от границы страны-экспортера до получателя импортера в России.

По строке 05 – отражаются сведения о начисленных к поступлению средствах за транзитные перевозки по территории России товаров, не относящихся к экспорту или импорту Российской Федерации.

По строке 06 – отражаются сведения о начисленных к поступлению средствах за транспортировку по территории иностранных государств, не относящихся к экспорту или импорту Российской Федерации.

Поступления от международных пассажирских перевозок

По строке 08 – отражаются начисленные к поступлению средства от реализации за рубежом билетов для проезда в Россию и (или) обратно.

По строке 09 – начисленные к поступлению средства от реализации за рубежом билетов для проезда по территории зарубежных государств.

По строке 10 – начисленные к поступлению средства от реализации за рубежом билетов для проезда по территории России.

Подраздел 2.2. Расходы российских предприятий за рубежом и

Подраздел 2.4. Расходы зарубежных предприятий в России.

По строкам 12 и 21 отражаются транспортные комиссионные и сборы, связанные с грузовыми и пассажирскими перевозками. При этом не отражаются платежи российских предприятий за использование трубопроводного транспорта, проходящего на территории иностранного государства.

По строкам 13 и 22 показываются вспомогательные и дополнительные транспортные услуги, погрузочно-разгрузочные работы, хранение и складирование, техническое обслуживание и текущий ремонт в морских и воздушных портах, упаковку и переупаковку грузов, буксировку, проводку судов, вождение самолетов, лоцманские и навигационные услуги, эксплуатацию и уборку транспортного оборудования, спасательные операции и сопутствующие им услуги.

По строкам 14 и 23 указываются расходы на закупку топлива и прочих товаров (продуктов питания, материально-технических запасов), необходимых для обеспечения работы транспортных средств и их экипажей в пути.

По строкам 15 и 24 отражаются расходы команды: оплата проживания, питания, лечения, и другие расходы, связанные с пребыванием экипажей транспортных средств за рубежом.

Подраздел 2.3. Платежи денежных средств зарубежным предприятиям (без учета стоимости страхования грузов)

По строке 17 включаются данные о начисленных к оплате средствах зарубежным транспортным компаниям за перевозки по территории России товаров, относящихся к экспорту или импорту Российской Федерации, а также внутренние перевозки российских товаров.

По строке 18 предоставляются сведения о начисленных к оплате средствах в пользу транспортных компаний – нерезидентов за проданные в России пассажирские билеты, включая операции, осуществляемые в России агентами, представительствами и т.д. зарубежных транспортных компаний.

По строке 19 – отражаются начисленные к оплате средства зарубежным предприятиям за грузовые перевозки товаров, импортируемых в Россию, от границы страны-экспортера до российской границы.

Раздел 3. Сведения об оказанных строительных услугах

По данному разделу представляются сведения об экспорте (импорте) строительных услуг в разрезе шестизначных и девятизначных кодов Временного классификатора услуг во внешнеэкономической деятельности ВКУ ВЭД и товаров для строительства (в т.ч. сырья, материалов, оборудования) в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД России), используемой при оформлении внешнеэкономических операций на уровне не ниже шестизначных кодов.

Раздел включает следующие подразделы:

3.1 – поступление средств за оказанные строительные услуги, включая стоимость экспортируемых или приобретенных за рубежом для целей строительства сырья, материалов и оборудования.

3.2 – платежи средств за оказанные строительные услуги, включая стоимость импортируемых или приобретенных в Российской Федерации для целей строительства сырья, материалов и оборудования.

Подраздел 3.1 Поступление средств за оказанные строительные услуги, включая стоимость экспортируемых или приобретенных за рубежом для целей строительства сырья, материалов и оборудования

Подраздел включает в себя сведения о начисленных к поступлению средствах организации-резиденту (генеральному подрядчику/субподрядчику) за выполненные по договору строительные работы.

В графах 1 и 2 указываются название и код страны компании-нерезидента, для которого выполняются строительно-монтажные работы, а также наименование и коды стран, в которых были приобретены (или экспортированы) для целей строительства сырье, материалы и оборудование. В графе 3 приводятся коды видов расчетов.По строке «Поступления средств за оказанные строительные услуги, включая стоимость экспортируемых или приобретенных за рубежом для целей строительства сырья, материалов и оборудования – всего» заполняется только графа 6. По данной графе отражается итоговая сумма по всем оказанным строительным услугам, включая стоимость сырья, материалов и оборудования, необходимых для выполнения работ. Графы 1-5 не заполняются.

По строке «Поступило средств за выполненные за рубежом или на территории Российской Федерации строительно-монтажные работы» в графах 4-6 показывается наименование выполненных строительных работ в соответствии с кодами услуг ВКУ ВЭД и их стоимость.

По строке «Стоимость экспортируемых для целей строительства сырья, материалов и оборудования» графы 4 и 5 заполняются в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД России), используемой при оформлении внешнеэкономических операций, по графе 6 – сведения о стоимости экспортируемых резидентом РФ товаров для строительства в рамках договора подряда.

По строке «Стоимость приобретенных за рубежом для целей строительства сырья, материалов и оборудования» по графе 6 представляются сведения о стоимости приобретенных за рубежом резидентом РФ в рамках договора подряда товаров для строительства. Графы 4 и 5 не заполняются.

Подраздел 3.2 Платежи средств за оказанные строительные услуги, включая стоимость импортируемых или приобретенных в Российской Федерации для целей строительства сырья, материалов и оборудования

По всем строкам подраздела (кроме строки «Стоимость приобретенных на территории РФ для целей строительства сырья, материалов и оборудования») по графам 1,2 указываются название и код страны резиденства привлекаемого иностранного подрядчика, а также наименование и код страны, откуда осуществлялся импорт товаров для строительства. В графе 3 приводятся коды видов расчетов.

По строке «Платежи средств за оказанные строительные услуги, включая стоимость импортируемых или приобретенных в Российской Федерации для целей строительства сырья, материалов и оборудования – всего» заполняется только графа 6. По данной графе отражается итоговая сумма по всем оказанным строительным услугам, включая стоимость сырья, материалов и оборудования, необходимых для выполнения работ. Графы 1-5 не заполняются.

По строке «Платежи средств за выполненные на территории Российской Федерации или за рубежом строительно-монтажные работы» в графах 4-6 показывается наименование выполненных строительных работ с указанием кодов услуг ВКУ ВЭД и их стоимость.

По строке «Стоимость импортируемых для целей строительства сырья, материалов и оборудования» графы 4 и 5 не заполняются в соответствии с товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД России), используемой при оформлении внешнеэкономических операций, по графе 6 – приводятся данные о стоимости импортированных нерезидентом товаров для строительства (в т.ч. сырья, материалов, оборудования, необходимых для выполнения работ) в рамках договора подряда.

По строке «Стоимость приобретенных на территории Российской Федерации для целей строительства сырья, материалов и оборудования» по графе 6 отражаются сведения об общей стоимости приобретенных нерезидентом товаров для строительства. Графы 1-5 не заполняются.

III. Статистический анализ внешнеэкономической деятельности предприятий Калининградской области

Для статистического анализа внешнеэкономической деятельности предприятий используются данные о внешней торговле Калининградской области со странами вне СНГ и государствами СНГ, полученные на основе таможенной статистики и статистических отчетов предприятий и организаций, осуществляющих внешнеэкономическую деятельность.

Статистические данные, приведенные в разделе, характеризует объемы товаров, перемещаемых через государственную границу в соответствии с правилами таможенных процедур, установленных законодательными актами.

Таблица 1. Внешнеторговый оборот

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Миллионов долларов США | ||||||||

| Всего | 1207,7 | 1403,2 | 1600,5 | 2203,1 | 2861,0 | 4462,4 | 6199,0 | 8205,7 |

| В процентах к предыдущему году | ||||||||

| Всего | 74,7 | … | 113,9 | 137,7 | 129,9 | 156,0 | 138,9 | 132,4 |

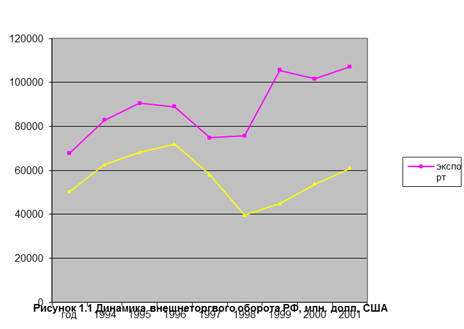

В таблице 1 приведены данные о внешнеторговом обороте (сумма экспорта и импорта). Проанализировав данную таблицу, можно сделать вывод: внешнеторговый оборот заметно вырос в период с 1999 по 2006 год. Показательным является размах оборота в 6998 миллионов долларов США (1207,7 в 1999 году и 8205.7 в 2006 году). Особенный рост наблюдается с 2004 года, когда внешнеторговый оборот увеличился по сравнению с 2003 годом в 1.6 раз.

Таблица2. Экспортные поставки и импортные поступления товаров и услуг

| Годы | Экспорт, (млн долл США) | в том числе товары | Импорт, (млн долл США) | в том числе товары |

| 1999 | 383,6 | 322,3 | 824,1 | 810,6 |

| 2000 | 519,0 | 475,2 | 884,2 | 874,7 |

| 2001 | 507,5 | 455,3 | 1093,0 | 1046,7 |

| 2002 | 547,2 | 470,6 | 1655,9 | 1610,1 |

| 2003 | 663,7 | 573,8 | 2197,3 | 2141,9 |

| 2004 | 1264,3 | 1174,8 | 3198,1 | 3132,8 |

| 2005 | 2004,9 | 1825,6 | 4194,1 | 4077,1 |

| 2006 | 2690,4 | 2545,7 | 5515,3 | 5372,7 |

В таблице 2 представлены данные об экспортных поставках и импортных поступлениях товаров и услуг в период с 1999 по 2006 год. Заметно увеличение экспорта в 2005 году в 1.6 раз, также можно заметить некоторое снижение экспорта в 2001 году (с 519,0 до 507,5 млн долл США).

Таблица 3. Внешняя торговля Калининградской области в 2003 – 2006 годах

| Экспорт товаров, млн долл США | Импорт товаров, млн долл США | |||||||

| 2003 | 2004 | 2005 | 2006 | 2003 | 2004 | 2005 | 2006 | |

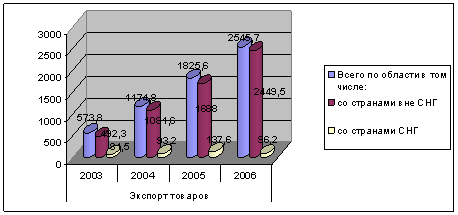

| Всего по области в том числе: | 573,8 | 1174,8 | 1825,6 | 2545,7 | 2141,9 | 3132,8 | 4077,1 | 5372,7 |

| со странами вне СНГ | 492,3 | 1081,6 | 1688 | 2449,5 | 2031,2 | 2962,8 | 3908,7 | 5199,9 |

| со странами СНГ | 81,5 | 93,2 | 137,6 | 96,2 | 110,7 | 170 | 168,4 | 172,8 |

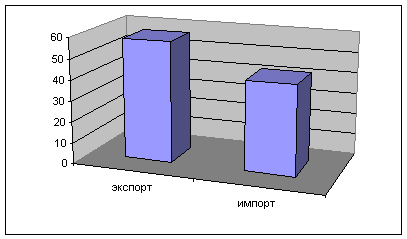

Внешняя торговля Калининградской области в 2003 – 2006 годах представлена экспортом и импортом товаров. Явное преимущество имеет внешняя торговля со странами вне СНГ. Как показано на рисунке 1, в 2006 году экспорт в страны вне СНГ достигает 96,2% от всего общего экспорта, причем экспорт в страны СНГ в том же году уменьшился на 30 %.

Рисунок 1. Экспорт товаров в страны вне СНГ и страны СНГ в 2003 – 2006 годах.

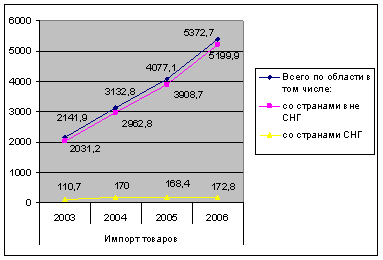

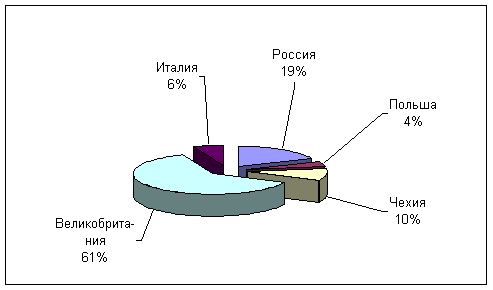

На рисунке 2 представлен график, характеризующий изменение импорта из стран вне СНГ, а также из стран СНГ. Особенно явным является рост импорта в 2006 году, причем не только из стран вне СНГ, но и из стран СНГ (при том, что в предыдущем году наблюдалось уменьшение импорта из стран СНГ на 1,6 млн долл США).

Рисунок 2. Импорт товаров из стран вне СНГ и стран СНГ в 2003 – 2006 годах.

IV. Расчет отдельных статистических показателей по экспортным поставкам товаров и услуг

Похожие работы

... тендерных процедур, что весьма удобно решает вопросы по времени поставки и срокам оформления документов Основные цели по формированию эффективной внешнеэкономической деятельности ОАО "Белметалл" в 2008 г.: организовать рекламную кампанию предприятия в средствах массовой информации стран СНГ, зарубежных стран (информирование потребителей о параметрах товаров и услуг, разъяснение, где могут ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

0 комментариев