Мировые тенденции в электроэнергетике

Единая энергетическая система России и ее кризис

Обеспечения надежного и бесперебойного энергоснабжения добросовестных потребителей электро- и теплоэнергии в кратко- и долгосрочной перспективе

Ограничение прав собственников объектов электросетевого хозяйства

Сбытовые компании

Оценка проводимой реформы электроэнергетики

Навигация

Сбытовые компании

Проблемы реформы электроэнергетики в России

62567

знаков

0

таблиц

0

изображений

3. Сбытовые компании.

В результате реорганизации АО-энерго созданы сбытовые компании, которые, как предполагается, будут исполнять функции гарантирующих поставщиков. В случае неприсвоения данным компаниям статуса гарантирующего поставщика, они будут заниматься конкурентной сбытовой деятельностью. Конкурентные сбытовые компании будут также создаваться независимыми организациями и будут осуществлять деятельность по продаже электроэнергии конечным потребителям.

4. Сервисные и научно-проектные организации.

Целевая структура электроэнергетической отрасли в сфере сервисных видов деятельности, науки и проектирования сформирована еще к 2005 году, посредством продажи пакетов акций соответствующих предприятий, входивших ранее в холдинг РАО «ЕЭС России». В целевой структуре будут функционировать рынок услуг, участниками которого будут являться независимые ремонтные и сервисные компании, действующие также в других отраслях (в том числе металлургии, машиностроении, нефтяной и газовой промышленности). Реформирование научно-проектного комплекса (НПК) было ориентировано на создание комплексных компаний, осуществляющих инжиниринговую деятельность для генерирующих, сетевых и других компаний электроэнергетики, а также прочих отраслей (коммунальное хозяйство, крупная промышленность), на сегодняшний день также является завершенным.

Рынки электроэнергии. Авторы реформы отмечают, что необходимость принимать в качестве ограничений на рынке специфику распределения электроэнергии в энергетической системе, а также достаточно сильная взаимосвязь между различными территориями России, необходимость и эффективность централизованного ведения режимов обуславливают формирование единого, централизованного оптового рынка электроэнергии на Европейской территории России, Урале и в Сибири (за исключением изолированных энергосистем, находящихся на этих территориях). Оптовый рынок основан на коммерческих, свободных и конкурентных отношениях по купле-продаже между продавцами и покупателями электроэнергии. Через этот рынок торгуются все объемы электроэнергии, произведенные на указанных территориях.

Рынок торговли электроэнергией состоит из трех, разделенных по времени, но связанных по формированию окончательных (фактических) объемов производства и потребления электроэнергии, секторов:

1. сектор долго- и среднесрочных двусторонних финансовых договоров,

2. рынок на сутки вперед,

3. балансирующий рынок.

В процессе купли-продажи электроэнергии на всех указанных секторах оптового рынка электроэнергии учитываются не только коммерческие предпочтения участников, но и их исполнимость при ведении режимов, а также зависимые от режимов потери электроэнергии при её передаче. Это дает наиболее точное определение ценности электроэнергии в каждой точке производства и потребления электроэнергии.

Кроме указанных трех секторов оптового рынка, в случае необходимости дополнительного стимулирования инвестиционного процесса в генерирующем секторе отрасли, а также сглаживания ценовых колебаний может вводиться рынок мощности (или плата за мощность), обеспечивающий дополнительные стабильные среднесрочные доходы производителям электроэнергии.

Основными инфраструктурными организациями, обеспечивающими функционирование оптового рынка, являются:

1. Администратор торговой системы (АТС) – в части организации централизованной площадки по купле-продаже электроэнергии и обеспечению ее функционирования;

2. Системный оператор – в части оперативно-диспетчерского управления;

3. Сетевые компании – в части передачи электроэнергии и принятия мер по снижению потерь электроэнергии, что достигается требованием оплаты сверхнормативных потерь электроэнергии за счет этих компаний.

Все поставщики электроэнергии должны участвовать в рынке и предоставлять всю рабочую мощность принадлежащих им генерирующих агрегатов. Покупателями электроэнергии на оптовом рынке являются любые конечные потребители и энергосбытовые компании, отвечающие требованиям по минимальному объему покупки электроэнергии, а также гарантирующие поставщики.

Конкурентный розничный рынок электроэнергии должен иметь следующие основные черты:

1. Свободно устанавливаемые нерегулируемые цены. В связи с тем, что энергосбытовые компании и Гарантирующий поставщик будут покупать электроэнергию на оптовом рынке, цена на котором колеблется вне зависимости от их индивидуального поведения, фиксация розничной цены может привести к разорению энергосбытовых компаний и Гарантирующего поставщика в случае, когда цена оптового рынка станет выше фиксированной розничной.

2. Право выбора конечными потребителями любой сбытовой компании, у которой он будет покупать электроэнергию по свободным, нерегулируемым ценам. Конкурентный рынок должен содержать механизмы хеджирования риска для потребителя по прекращению энергоснабжения из-за потери им энергосбытовой компании по различным причинам, а также хеджирования рыночного риска, связанного с нерегулируемой деятельностью энергосбытовых компаний. Одним из важнейших инструментов указанного хеджирования является создание специального института Гарантирующего поставщика, о котором упоминалось выше в настоящем реферате. Основным условием, необходимым для эффективного функционирования конкурентных оптового и розничного рынков, является демонополизация производства и сбыта электроэнергии. Конкуренция возможна только между субъектами, не принадлежащими (не аффилированными) одному владельцу. Если собственником является государство, то необходимо, чтобы управление их деятельностью не было централизовано.

Таким образом, как полагают авторы реформы, в 2008 г. электроэнергетика России будет иметь новую целевую структуру, участники которой будут функционировать в условиях конкурентных оптового и розничного рынка электроэнергии. Также предполагается, что с 01 июля 2008 г. холдинг РАО «ЕЭС России» прекратит свое существование.

Похожие работы

... в большей степени изменениями спроса, чем шоками предложения. И цены, и объемы выпуска были выше там, где оказывался выше спрос. 2.6. Дестабилизирующий фактор экономический роста - слабая мобильность ресурсов Процесс приближения в России цен на продукцию и ресурсы к уровням цен внешних рынков оказался значительно более разрушительным, чем ожидалось. Причиной этого, наряду со слабыми частными ...

... ограничения импорта, но и платить за это более высокими ценами и терпеть худшее качество товаров. От 67 до 93 % респондентов, опрошенных по разным отраслям, высказались за барьер импорту. 4.1.АКТУАЛЬНЫЕ ПРОБЛЕМЫ ВСТУПЛЕНИЯ РОССИИ В ВТО В последнее время снова активизировалась дискуссия вокруг вопроса присоединения России к ВТО. Связано это не в последнюю очередь с очередным раундом переговоров ...

... , что государство должно "амортизировать" ее негативные последствия, а работники должны быть готовы к профессиональной и трудовой мобильности ради получения работы. Особенности безработицы в современной России 2.1. Особенности современного российского рынка труда За десять лет экономических реформ у нас в стране сформировалась достаточно специфическая "российская модель" рынка труда. К ...

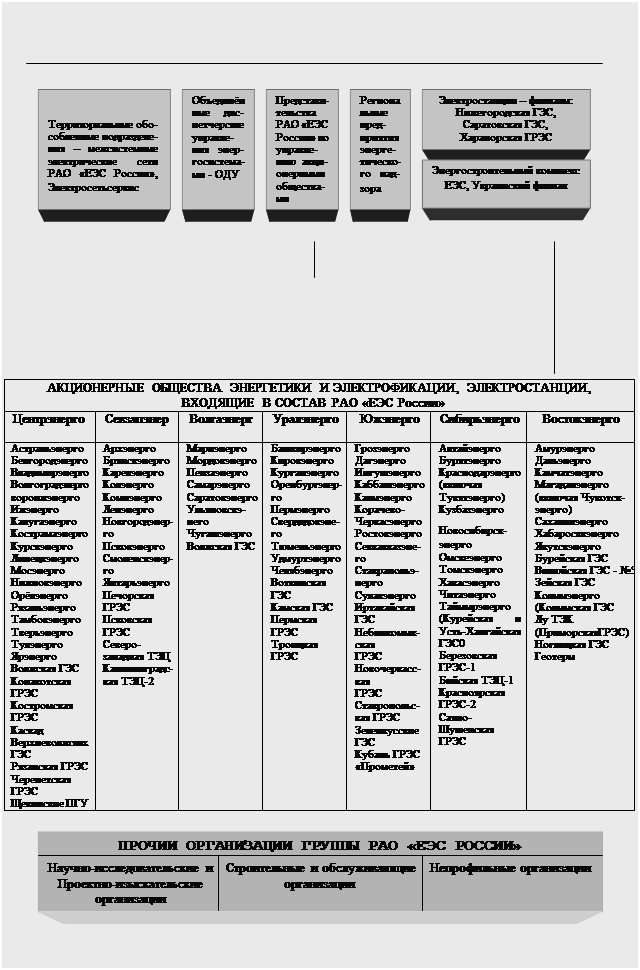

... 100 39 245 103,0 11 482 Итоги продаж энергии за 12 месяцев 2002 года 2.2 Структура РАО «ЕЭС России» 2.3 Причины необходимости реформирования Первый этап рыночных реформ в электроэнергетике России был проведен в начале-середине 90-х годов, и его результатами стало введение в отрасли новой системы ...

0 комментариев