Навигация

Предмет і метод державного фінансового контролю

44605

знаков

4

таблицы

0

изображений

Предмет і метод державного фінансового контролю

Спеціальні прийоми

1. Контроль як самостійна функція управління.

2. Предмет та об’єкти контролю.

3. Метод контролю.

4. Форми і види фінансового контролю.

5. Суб’єкти фінансового контролю.

Контроль означає зіставлення, які існують порушення. Контроль як функція управління підпорядкований вирішенню завдань системи управління.

В широкому розумінні контроль розглядається як процес, який повинен забезпечувати відповідність функціям керованого об’єкта, прийняти управління рішеннями і спрямувати на успішне здійснення поставлених цілей.

Фінансовий контроль є складовою економічного контролю.

Фінансовий контроль розглядається:

1) як одна з форм управління фінансами;

2) як комплексна і цілеспрямована фінансово-правова діяльність органів фінансового контролю

Під фінансовим контролем слід розуміти систему контролю та нагляду за фінансово-господарською діяльністю підприємств, організацій, установ з метою оцінки економічної ефективності їх діяльності, встановлення законності та доцільності господарських операцій.

Мета фінансового контролю – виявити фактичний фінансово-господарський стан об’єкта контролю, порівняти цей стан з певними вимогами щодо його функцій, виявити допущені відхилення, проаналізувати причини відхилень, знайти шляхи виправлення, підвищити ефективність функціонування системи управління у цілому.

Предмет фінансового контролю – діяльність об’єктів фінансового контролю, а саме суб’єктів господарювання, діяльність яких пов’язане з використанням суспільної власності, а також її окремі аспекти – це, крім операцій, і процеси, які розглядаються з позицій законності, достовірності, доцільності, збереження власності, правильності функціонування і використання капіталу.

Об’єкти фінансового контролю на стадіях господарського процесу:

1) на стадії постачання – умови збереження майна, законність договорів, повнота і своєчасність отримання активів, законність і своєчасність розрахунків;

2) на стадії виробництва - правильність кошторисної документації, дотримання технології виробництва, правильність визначення об’єктів і вартості витрат на виробництво, господарської продукції;

3) на стадії реалізації – законність і своєчасність розрахунків, визначення доходів і своєчасність реалізації, визначення основного доходу і витрат, розподіл прибутку.

Об’єкти державного фінансового контролю:

- дотримання соціальних гарантій працівників;

- дотримання стандарті ціноутворення і встановлення тарифів;

- дотримання платіжної дисципліни;

- дотримання порядку і процедур державних закупівель;

- використання бюджетних коштів;

- використання державного і комунального майна;

- отримання і використання кредитів під гарантію уряду;

- дотримання податкового законодавства.

Метод контролю – сукупність загальнонаукових методів та спеціалізація прийомів виявлення законності, доцільності та ефективності діяльності підконтрольних об’єктів.

Спеціальні прийоми

| документального контролю - формальна перевірка - арифметична - за змістом - зустрічна | фактичного контролю - інвентаризація - лабораторний аналіз - контрольно-обмірювальний вимір - фотографія робочого дня - контрольний запуск сировини у виробництво - контрольне придбання - опитування |

Формальна перевірка – перевірка наявності та правильності оформлення документів, заповнення обов’язкових реквізитів.

Арифметична перевірка – перевірка правильності розрахунків у документах.

Перевірка за змістом – перевірка законності господарських операцій та правильності її відображення в бухгалтерсько-обліковій, фінансовій звітності, податкових розрахунках та податковій звітності (чи є дозвіл на здійснення діяльності).

Зустрічна перевірка – співставлення копії одного і того ж документа з оригіналом; різних документів з однаковими показниками (наскрізна перевірка); співставлення зовнішніх документів, які пов’язані з діяльністю підприємства з вищевказаними документами.

Інвентаризація здійснюється відповідно до інструкції по інвентаризації 03, номенклатурного акта, таблиць, грошових коштів, документів та розрахунків (від 01.08.94 р.)

Випадки обов’язкового проведення інвентаризації:

1) перед складанням річної звітності;

2) крадіжка;

3) ліквідація.

Лабораторний аналіз здійснюється для перевірки якості сировини, матеріалів, продуктів громадського харчування, інших запасів, санепідемстанція, ветеринарна служба.

Контрольний обмір бмр застосовується для перевірки правильності визначення обсягів будівельно-монтажних робіт.

Фотографія робочого дня застосовується для короткометражу робочого дня та перевірки правильності визначення норм витрат робочого часу.

Контрольний запуск сировини у виробництво застосовується для перевірки правильності визначення норм матеріальних витрат.

Контрольне придбання застосовується для перевірки дотримання правил торгівлі та здійснення готівкових операцій.

Опитування застосовується для з’ясування причин порушень.

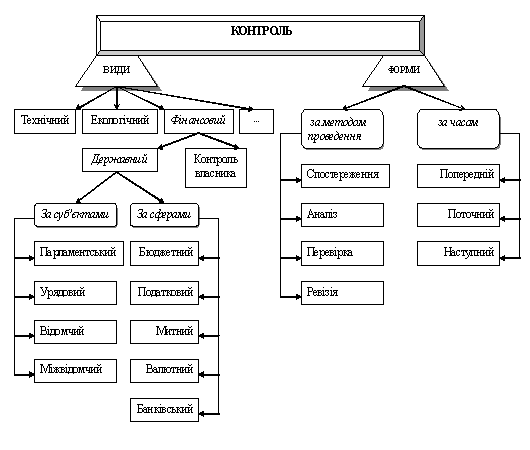

Види фінансового контролю за суб’єктами:

1) державний;

2) муніципальний;

3) незалежний;

4) контроль власника.

Державний фінансовий контроль – вид контролю, який здійснюється органами державного фінансового контролю. Забезпечує інтереси держави та суспільства, полягає у встановленні фактичного стану справ щодо дотримання юридичними та фізичними особами вимог чинного законодавства, виконання зобов’язань перед державою, законності фінансової дисципліни, ефективності в процесі формування, розподілу, володіння та відчуження активів, що належать державі.

Муніципальний фінансовий контроль – контроль за станом обліку та звітності на підприємствах та організаціях комунальної власності, дотримання законності фінансових операцій при будівництві і експлуатації об’єктів соціального значення і житлово-комунального господарства, а також за виконанням планів і програм економічного і соціального розвитку регіону, здійсненням платежів до місцевих бюджетів.

Незалежний фінансовий контроль (аудит) – перевірка достовірності фінансової звітності, законності господарських операцій, інші види економічно-правового забезпечення діяльності суб’єктів господарювання.

Контроль власника (внутрішній контроль) може бути як відомчий і внутрішньогосподарський. Відомчий (контрольно-ревізійні служби), внутрішньогосподарський (зі сторони власника).

Види контролю за часом здійснення:

1) попередній;

2) поточний;

3) заключний.

1) перевірка документів, видача грошових коштів;

2) під час здійснення операцій (кількість, якість товарів зі супровідними документами);

3) після здійснення операції.

Види контролю за джерелами:

1) документальний (лише документи);

2) фактичний (господарська операція).

Види контролю залежно від частоти проведення:

1) безперервний (від початку до закінчення операції);

2) періодичний (1 раз на рік);

3) епізодичний (Держспоживзахист, санепідемстанція).

Види контролю за організаційною приналежністю:

1) внутрішній (відомчий, внутрішньогосподарський);

2) зовнішній (зовнішніми суб’єктами котролю).

Види контролю за організаційними ознаками:

1) плановий (включається в плани підприємств (податкова перевірка – 1 раз на рік не більше 20 робочих днів, СМП – 10 робочих днів);

2) позаплановий (не було передбачено (> одного разу), при несвоєчасному поданні декларації), не більше 10 робочих днів, СМП – 5 робочих днів.

Види контролю залежно від обсягів охоплення діяльності суб’єктів господарювання:

1) тематичний;

2) комплексний;

1) якесь питання (сплата податку, соціальні відрахування);

2) все (звітність.., всі питання комплексно).

Види контролю за способом охоплення предмета контролю:

1) спеціальний (за певний період всі документи перевіряються);

2) вибірковий (наприклад, за місяць вибірково);

3) каса, банк, банківський розрахунок, розрахунок з підзвітними особами;

4) ПДВ.

Форми державного фінансового контролю:

1) державний фінансовий аудит;

2) інспектування (ревізія);

3) контрольна перевірка.

Державний фінансовий аудит полягає у перевірці та аналізі фактичного стану щодо законного і ефективного витрачання державних чи комунальних коштів, майна, інших активів держави, правильності ведення бухгалтерського обліку, достовірності фінансової звітності, функціонування системи внутрішнього контролю.

Інспектування (ревізія) полягає у документальній і фактичній перевірці певного комплексу або окремих питань фінансово-господарської звітності, підконтрольних установі, яка повинна забезпечувати виявлення наявних фактів порушення законодавства, встановлення винних у їх допущеннях.

Камеральна перевірка застосовується в органах влади при одержанні і і перевірці показників звітності.

Проведеня інвентаризації є обов’язковою:

1) при передачі майна державного підприємства в оренду, приватизації державного підприємства в акціонерне товариство;

2) перед складанням річної фінансової звітності, крім майна, цінностей, коштів і зобов’язань, інвентаризація яких проводилась не раніше 1 жовтня звітного року;

3) при зміні МВО (на день прийому-передачі справ);

4) при встановленні фактів крадіжок чи зловживань, псування цінностей (на день встановлення цих фактів);

5) за приписом судово-слідчих органів;

6) у разі техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явищ);

7) при передачі комплектів і їх структурних підрозділів (на дату передачі). Інвентаризація може не проводитись у разі передачі в межах одного органу, до сфери яких вони входять.

8) при ліквідації підприємства.

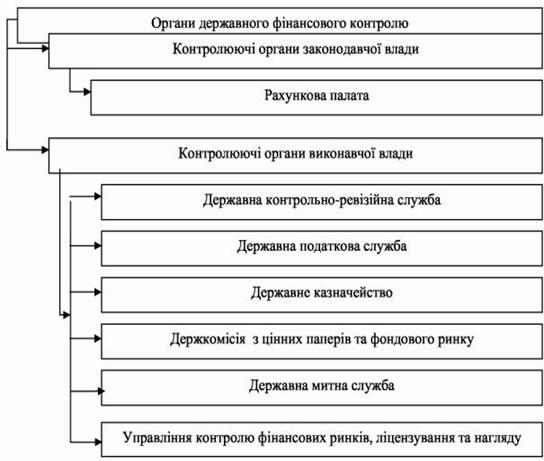

Суб’єкти фінансового контролю – юридична та фізична особи, які відповідно до законодавства виконують функції фінансового контролю.

Суб’єкти державного фінансового контролю – міністерства, інші центральні органи виконавської влади, які наділені повноваженнями на здійснення фінансового контролю та їхні самостійні контрольно-ревізійні підрозділи або інші підрозділи (особи, які наділені такими повноваженнями).

1) Рахункова Палата України. Закон України “Про Рахункову Палату” від 14.12.1998 р. це самостійний контрольний орган, який діє незалежно від інших органів держави, утворений, підпорядкований і підзвітний Верховній Раді України. Основне завдання:

1. Організація та здійснення контролю за своєчасним виконанням видаткової частини державного бюджету, витрачанням бюджетних коштів;

2. Здійснення контролю за утворенням та погашеннями внутрішнього і зовнішнього боргу України;

3. Контроль за фінансуванням загальнодержавних програм економічного, науково-технічного, соціального і культурного розвитку;

4. Контроль за дотриманням законності щодо надання державою позик та допомоги;

5. Контроль за законністю та своєчасністю руху коштів держбюджету в установах НБУ та уповноважених банках.

2) Міністерство Фінансів України. Положення “Про Міністерство фінансів України” від 27.12.2006 р.

Основні завдання у сфері контролю:

1. Забезпечення реальної єдиної державної фінансової, бюджетної, податкової, митної політики, політики у сфері державного внутрішньо фінансового контролю та здійснення контролю за її проведенням ДПА, Державною митною службою, головою КРУ, державних казначействах;

2. Здійснення контролю за дотриманням бюджетного законодавства;

3. Здійснення державного регулювання бухгалтерського обліку та фінансової звітності.

2.1. Контрольні функції Мінфіну на рівні регіонів здійснюється головним фінансовим управління області, Київське міське та фінансове управління Севастопольської міської державної адміністрації

Основні завдання фінансових управлінь щодо здійснення контролю:

а) перевірка дотримання законодавства щодо використання підприємствами, організаціями, установами бюджетних коштів;

б) загальна організація та управління виконанням місцевого бюджету на відповідній території. Контрольні функції Мінфіну на рівні місцевих адміністративних районів здійснює фінансове управління районів, районів у м. Київ і фінансовий відділ у м. Севастополь.

2.2. Державна податкова адміністрація та її органи контролюють додержання законодавства про податки, правильність обчислення та своєчасність внесення до бюджету податків та інших платежів, а також вживають заходи щодо запобігання ухилення від сплати податків, Закон України “Про Державну податкову службу України” від 04.12.1990 р.

Органи ДПС мають право проводити планові виїзні перевірки та понадпланові виїзні перевірки. Податкова перевірка проводиться за наявності хоча б однієї з таких обставин: 1) за наслідками перевірки інших платників, виявлені порушення, якщо платник не надасть пояснення протягом 10 робочих днів з дня отримання письмового запиту в ДПС;2) платник податків не подав в установлені терміни податкову звітність;

3) виявлена недостовірність показників податкової звітності, якщо платник не надав пояснення на письмовий запит ДПС протягом 10 днів;

4) платник податків подав скаргу до органів ДПС;

5) проводиться ліквідація підприємства;

6) у разі виникнення потреби в перевірці відомостей, отриманих від особи, яка мала правові відносини з платником;

7) стосовно платника заведено оперативно-розшукову справу податковою міліцією;

8) платником подано декларацію з від’ємним значенням, яке становить більше 100 000 грн.;

9) коли вищестоящі органи ДПС здійснюють контроль за достовірністю висновків вищестоящого органу ДПС і виявив порушення.

Відповідальність за порушення податкового законодавства

| Вид порушення | Вид санкції |

| Не надання податкової декларації у встановлені терміни | Штраф у розмірі 10-и м. д. г. за кожне ненадання або затримку. Якщо податковий орган самостійно визначає податкове зобов’язання, то додатково до цього штрафу застосовується санкція у розмірі 10% від податкового зобов’язання за кожний місяць затримки декларації (не більше 50% податкового зобов’язання і не менше 10- м. д. г. (ст. 17 Закону України “Про порядок погашення зобов’язань платників податків перед бюджетами та загальними цільовим фондами” № 2 від 21.12.01 р.) |

| Дані документальних перевірок свідчать про заниження суми податкових зобов’язань, заявлених платником у податкових деклараціях | Штраф у розмірі 10% від суми недоплати за кожний податковий період, починаючи з податкового періоду, на який припадає отримання платником податкового повідомлення (не більше 50% такої суми і не менше 10- м. д. г.). |

За ухилення від сплати податків, зборів обов’язкових платежів Кримінальним кодексом України встановлена відповідальність (ст. 212).

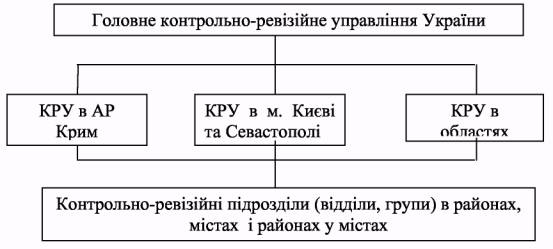

2.3. Державна КРС та її органи контролюють використання коштів бюджетів усіх рівні та державних цільових фондів. Закон України “Про державну КРС” від 26.01.1993 р.

Головні завдання:

- здійснення держаного фінансового контролю за використаннями і збереженнями державних фінансових ресурсів, інших активів, за правильністю визначення потреби в бюджетних коштах, ефективному використанні коштів і майна станом і достовірністю бухгалтерського обліку і фінансової звітності в міністерствах, органах виконавчої влади, в державних органах, бюджетних установах, у суб’єктах господарського держсектору економіки, а також на підприємствах і організаціях, які отримали кошти з бюджетів та державних фондів; виконанням місцевих бюджетів;

- органи КРУ мають право проводити планові і непланові виїзні ревізії. Тривалість планової – не більше 30 робочих днів, позапланової – не більше 15 робочих днів.

- відповідальність за порушення законодавства з фінансових питань - (ст. 164 Кодексу України “Про адміністративні правопорушення”):

- приховування в обліку доходів непродуктивних витрат і збитків, відсутність бухгалтерського обліку або ведення його з порушенням, недостовірність або неподання фінансової звітності, несвоєчасне або неякісне проведення інвентаризації, порушення правил ведення касових операцій, перешкоджання працівникам КС при проведенні ревізії, не вжиття заходів по відношенню до винних осіб, збитків, штраф у розмірі 5 – 15-и м. д. г.

Порушення законодавства “Про бюджетну систему” (нецільове використання бюджетних коштів) штраф від 30 –70-и м. д. г.

2.4. Державне казначейство та його органи контролю – витрачання коштів держаного бюджету установами і організаціями відповідно до їх кошторисів оперативно в момент їх витрачання. Положення “Про Державне Казначейство” затверджене Постановою Кабміну від 21.12.2005 р.

3. Фонд державного майна здійснює державну політику щодо приватизації державного майна, підпорядкована і підзвітна Верховній Раді.

Основні функції:

1) реалізація прав на розпорядження майном держаних підприємств в процесі приватизації, створення спільних проектів, укладання договору з посередниками щодо організації підготовки до приватизації та продає об’єктів приватизації, видача ліцензій посередникам, інше.

Положення “Про регіональні відділення та представництво фонду державного майна” від 15.06.1994 р.;

1. Міністерство Економіки України. Контролює виконання планів економічного і соціально розвитку держави, виявлення відхилень від заданих параметрів розвитку окремих галузей економіки. Здійснює контроль економіки на макрорівні.

Указ Президента “Про Міністерство Економіки України” від 23.102000 р.

2. Міністерство праці та соціальної політики України. Контролює додержання законодавства з питань праці, тарифних угод з оплати праці, механізму регулювання фонду оплати праці.

Положення “Про Міністерство праці і соціальної політики” від 02.11.2006 р.

3. Державний комітет статистики України. Здійснює контроль за поданням звітності, її достовірності, виконання програм економічного і соціального розвитку держави.

Указ Президента України “Про державний комітет статистики України”.

4. Антимонопольний комітет України. Запобігає створенюю монопольного становища на ринку підприємств, які обслуговують конкуренцію певного товару.

Закон України “Про антимонопольний комітет України” від 26.11.1993 р.

5. Національний Банк України. Контролює наявність грошей в обігу, використання кредитів за цільовими призначеннями, правильністю розрахунків, регулює грошові відносини в державі, контролює діяльність комерційних банків.

Закон України “Про Національний Банк України” від 20.05.1999 р.

6. Державна Митна служба України. Контролює дотримання митного законодавства, сплату мита на експорт та імпорт товарів через кордон України.

Указ Президента України “Про державну митну службу”.

7. Державний комітет з питань технічного регулювання та споживчої політики. Вживає заходи щодо стандартизації, зберігання єдності та достовірності вимірювання і сертифікації продукції, нагляд за впровадженням вимог стандартів технічних умов і зразків на продукцію, роботу, послуги.

Положення “Про держаний комітет з питань технічного регулювання і споживчої політики” від 17.03.2003 р.

8. Державний комітет у справах захисту прав споживачів. Здійснює держаний контроль за дотриманням законодавства про захист прав споживачів, інших нормативних актів з питань торгівлі та надання послуг населенню.

9. Державна інспекція по контролю за цінами. Контролює застосування цін і тарифів відповідно до Закону України “Про ціни і ціноутворення” від 03.12.1990 р.

Муніципальний фінансовий контроль (громадський) здійснюється радами рівнів та їх комісіями, незалежними профспілками, членами партій і рухів. Закон України “Про місцеве самоврядування” від 21.05.1997 р.

Незалежний фінансовий контроль здійснюють на договірних засадах незалежні спеціалізовані фірми та окремі фізичні особи, які мають право проводити цей контроль. Закон України “Про аудиторську діяльність в Україні” від 15.05.2003 р. (14.09.2006 р.).

Контроль власника.

Суб’єктами є:

1) для відомчого: Контрольно-ревізійна служба міністерств, відомств, асоціацій;

2) для внутрішньогосподарського контролю: утворені власником підрозділи, бухгалтерська та фінансова служба.

Організація державного фінансового контролю

1. Зміст і стадії контрольного процесу.

2. Організація і планування контрольного процесу.

3. Застосування моделювання організації контролю.

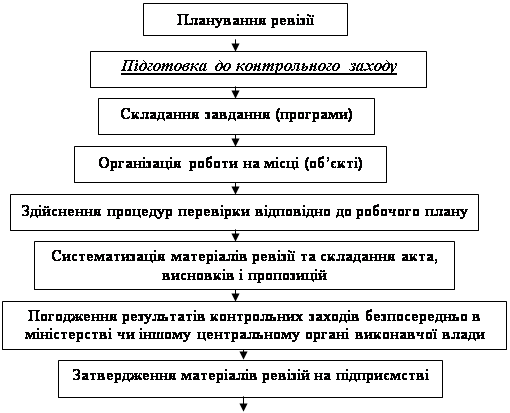

Контрольний процес – сутність організації, методика те техніка прийомів контролю, які здійснюють за допомогою певних процедур.

Стадії контрольного процесу

ПІДГОТОВЧА:

- ознайомлення з діяльністю об’єкта контролю;

- відбір працівників і розподіл обов’язків для проведення контролю;

- підписання наказу (розпорядження, направлення).

ПЛАНУВАННЯ:

- план;

- програма.

ЗДІЙСНЕННЯ КОНТРОЛЮ:

- підтвердження даних обліку і звітності;

- оцінка системи внутрішнього контролю.

ОФОРМЛЕННЯ РЕЗУЛЬТАТІВ КОНТРОЛЮ:

- довідка;

- акт перевірки;

- акт ревізії;

- аудиторський звіт;

- інші.

Підготовча стадія: для здійснення контролю необхідно ознайомитися з діяльністю підприємства, вивчити інформацію про реєстрацію об’єкта контролю в органах виконавчої влади, ДПС, ПФ, соцстарх, ін. фондів та про відкриті рахунки в банківських установах.

Податкові декларації, розрахунки, звіти за попередні звітні періоди, а також матеріали попередніх контрольних заходів.

Посадові особи органу, який призначив контрольний захід повинні ознайомитися з нормативно-правовою базою та даними, що стосуються об’єкта контролю. В залежності від теми контрольного заходу визначається потреба в спеціалістах, яких слід залучти до контролю.

Для проведення ревізії органом КРС на кожну посадову особу оформляється направлення. Перед початком ревізії посадові особи КРС повинні пред’явити керівнику об’єкта контролю направлення та копію рішення суду (у разі проведення позапланової виїзної ревізії за рішенням суду).

Посадові особи КРС зобов’язані розписатися в журналі реєстрації перевірок об’єкта контролю (у разі його наявності). Для об’єкта контролю рекомендується оформлення таких журналів з такими реквізитами: мета, характер перевірки, назва контрольного органу, посада і П.І.П . перевіряю чого, № і дата направлення, період перевірки, термін перевірки.

Планування – послідовний процес, який включає в себе системні дії, спрямовані на якісне формування, розгляд, погодження і затвердження планів контрольних заходів. Кожен суб’єкт державного фінансового контролю самостійно розробляє і затверджує порядок планування контрольних заходів, основні планові документи, плані і програма.

План контрольних заходів повинен включати:

- перелік контрольних заходів;

- назву суб’єкта господарювання, який підлягає контролю, і місце його розглядання;

- термін закінчення контрольного заходу

- період, який підлягає контролю

- перелік суб’єктів контролю, які будуть спільно проводити контролюючі заходи.

Суб'єкт державного фінансового контролю формує плани основних напрямків контрольних заходів терміном на рік. На основі цих планів складаються піврічні плани. В органах КРС до початку проведення ревізії посадові особи складають програму ревізії, в якій визначається:

- найменування об’єкта контролю;

- тема;

- період і питання, що підлягають ревізії.

Програма затверджується керівником органу КРС або заступником. Один примірник програми видається керівнику суб’єкта контролю або його заступника під розписку. Здійснення контролю. Ревізія проводиться шляхом:

1) документальної перевірки, що передбачає контроль за установчими, фінансовими, бухгалтерськими документами, статистичною фінансовою звітністю, господарськими договорами, розпорядчими і ін. документами об’єкта контролю. У разі використання об’єктом електронних заходів обробки інформації на вимогу посадової особи керівник об’єкта контролю повинен оформити відповідні об’єкти на папероносії;

2) фактичні перевірки, що передбачають контроль за наявністю грошових коштів, документів, інших активів шляхом проведення інвентаризації, обстеження, контрольного обміру виконаних робіт, контрольних аналізів, ін.. заходів. Посадові особи мають право вимагати від керівників об’єкта контролюючої організації та проведення фактичної перевірки в присутності посадових осіб КРС.

3) для з’ясування окремих обставин посадові особи КРС можуть вимагати пояснення ввід працівників об’єкта контролю, а також інформацію від ін. осіб, які мали правові відносини з об’єктом контролю.

4) у разі, коли під час ревізії виявлені документи, які свідчать про порушення законодавства і на об’єкті контролю не виключена можливість їх підробки, посадові особи служби можуть на підставі рішення суду видати на строк до закінчення ревізії оригінали таких документів та оформити вилучення відповідним актом. У разі потреби посадові особи можуть отримувати від об’єкта контролю завірені копії документів.

5) для документального підтвердження операції та розрахунки з об’єктом контролю органи КРС можуть проводити зустрічні звірки у суб’єктів господарювання, які мали правові відносини з об’єктом контролю.

Зустрічна зірка проводиться шляхом документального і фактичного дослідження операцій. За результатами звірки складається довідка.

Оформлення результатів контролю. Загальні вимоги до оформлення результатів контролю (обов’язкові реквізити):

1) назва та № документа. Підстава для перевірки – наказ (розпорядження, направлення);

2) прізвище і посади перевіряючи;

3) тема контрольного заходу

4) період перевірки;

5) терміни;

6) характеристика виявлених порушень з посиланням на нормативні документи;

7) висновки;

8) підписи посадових осіб органу служби, і об’єкта контролю.

Відповідно до стандарту дфк № 4 “Документація результатів і оформлення матеріалів контрольних заходів, порядок їх опрацювання і використання”, документи, що складаються за результатами контролю поділяються на види:

- робочі; - додаткові;

- офіційні; - супровідні.

Робоча документація – допоміжні неофіційні записи, в яких службова особа фіксує отриману інформацію.

Оціційна документація – акти, довідки, протоколи.

Додаткова документація – оформляєтья як додатки у вигляді реєстрів, розрахунків, пояснень, які підтверджують висновки, зроблені в офіційних документах.

Супровідна документація може мати характер офіційної (листування з органами влади чи громадянами ) або неофіційними (внутрішні документи суб’єктів контролю). Для ефективного проведення контролю складаються організаційні моделі контрою, які включають:

- об’єкти (завдання) контролю;

- джерела контролю;

- форми узагальнення результатів контролю.

Приклад:Організаційна модель контролю касових операцій.

| Об’єкти (завдання) контролю | 1. Перевірка наявності і збереження готівки і докуменнтів в касі. 2. Встановлення і дотримання ліміту каси. 3. Перевірка отримання ведення операцій з готівкою 4. Перевірка правильності відобаження в бухгалтерському обліку. | |

| Джерала контролю: - нормативи | 1. Положення «Про ведення касових операцій у національні валюті в Україні» від 15.12.04. 2. ЗУ «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування і послуг» від 01.06.2000 р. 3. Указ ПУ «Про застосування штрафних санкцій за порушення норм регулювання обігу готівки» від 12.06.95 4. ТЦЦБО-2 «Баланс», ТЦБО-4 «Звіт про рух грошових коштів». 5. Інструкція про застосування плану рахунків. | |

| - облікові | первинні: ПКО, ВКО, банківські виписки, авнсовий звіт, заява на внесення готівки в банк, платіжні доручення, платіжні відомості, корінці | |

| регістри: книга обліку депонованої зарплати, журнал 1, відомість 1, головна книга по рахунках 661, 65, 37, 68, 67, 301, 311, 361, касова книга | ||

| звітність: баланс, звіт про використання РРО, звіт про рух гр. к., примітки | ||

| - інші джерела | Наказ про прийняття на роботу касира, договір про повну матеріальну відповідальність, розрахунки ліміту каси, договір про розрахунок касира банку. | |

| Методичні прийоми контролю | документальний: формальна перевірка; арифметична; за змістом; зустрічна | фактичний: інвентарний; опитування; спостереження. |

| Форми узагальнення результатів контролю | Акт інвентаризації каси, акт про перевірку отримання порядку ведення операцій з готівкою, довідка, акт перевірки і аудиторний звіт. | |

Контроль грошових коштів і розрахунків

1. Порядок перевірки начвності готівки в касі.

2. Перевірка кас.

3. Контроль руху громадських коштів на розрахунках в банку.

4. Контроль розрахунків з бюджетом і цільовими фондами.

5. Контроль розрахунів із підзвітними особами.

6. Контроль розрядів з дебіторами і кредиторами.

7. Контроль розрядів з працівниками і оплатою праці і іншими виплатами.

1. Для перевірки наявності готівки і документів в касі, а також дотримання умов їх збереження, необхідно провадити інвентаризацію каси з повним перерахуванням коштів і документів в касі.

Посадова особа, яка здійснює перевірку, має право вимагати від керівництва проведення інвентаризації і спостереження за її здійсненнями.

Для проведення інвентеризації керіника.

До початку інвентаризації касир дає розписку про те, що всі прибуткові і видаткові документи передані в бухгалтерію, а всі кошти, що надійшли, оприбутковані, а ті, що видані – списані.

Касир передає комісії останній касовий звіт, а головний бухгалтер підтверджує залишки коштів підписом.

Далі комісія проводить перерахунок коштів і документів в касі. Результати перерахунку порівнюють з обліковими даними. Комісія оформлює акти інвентаризації касиі приймає рішення про віднесення результатів інвентаризації.

Далі комісія проводить перерахунок коштів і документів в касі. Ркзультати перерахунку порівнюють з обліковими даними. Комісія оформлює акти інвентаризації каси і приймає рішення про віднесення результатів інвентаризації.

Похожие работы

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... України (а надто стосовно вдосконалення механізму взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно розвинутих країнах, має належати органам, діяльні ...

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

... что, в силу этой напрвленности является для знания его предметом, а с другой стороны, уловление, признание в этом предмете некоторых определенностей, что образует содержания знания». В кожній юридичній науці такі властивості складають її зміст або систему важливих проблем. Система науки фінансового права в певній мірі відповідає системі фінансового права як галузі права, однак повністю не збігає ...

0 комментариев