Навигация

Сравнительный (рыночный) подход

33645

знаков

3

таблицы

0

изображений

2.2 Сравнительный (рыночный) подход

Сравнительный (рыночный) подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. При использовании методов сравнительного подхода осуществляется сравнительное изучение информации о сложившейся рыночной стоимости объекта в настоящем. Он основан на тезисе: "разумный покупатель не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта" и используется при определении стоимости исходя из данных о недавно совершенных сделках купли-продажи с аналогичными объектами.

Таким образом, конечной целью методов сравнительного (рыночного) подхода является определение рыночной стоимости.

Стоимость, определенная методами сравнительного подхода, считается наиболее объективной или близкой к объективной.

Этапы сравнительного подхода:

изучение рынка и сбор информации о недавних сделках купли-продажи с аналогичными объектами;

сравнение (сопоставление) оцениваемого объекта с каждым из аналогичных объектов и выявление отличий по дате продажи, потребительским характеристикам, местоположению, исполнению и т.д.;

расчет стоимости объекта путем корректировки информации о ценах на аналогичные объекты.

На третьем этапе могут быть применены следующие расчетные процедуры (методы):

определение стоимости дополнительных элементов путем парных сравнений (сравнение цен объектов, имеющих или не имеющих дополнительные элементы);

определение корректирующих коэффициентов, когда сравниваемые объекты различаются по отдельным параметрам (включение повышающих или понижающих коэффициентов);

расчет стоимости по удельным показателям (т.е. определяются удельные цены единицы одного из показателей объекта, например, мощности, площади, высоты и т.п.);

расчет стоимости объекта с помощью корреляционной модели, например, вида S=f (Мощность, Площадь, Производительность, ...).

2.3 Доходный подход

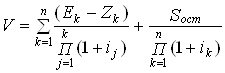

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Стоимость объекта, полученная методами доходного подхода, определяется полезностью объекта в будущем. В основе доходного подхода лежит тезис: “разумный покупатель не заплатит за объект больше суммы, которая, будучи положенная в банк, приносила бы доходы больше, чем доходы от объекта”. Доходный подход также основывается на принципе ожидания. Этот принцип утверждает, что типичный инвестор или покупатель приобретает объекты, ожидая в будущем доходы или выгоды.

В случае, когда речь идет об оценке объекта, для покупки которого, обычно, заемный капитал не привлекается, текущая ("сегодняшняя") его стоимость V определяется будущими доходами Ek от использования, затратами на ремонт и эксплуатацию Zk,ставкой дисконтирования ii, остаточной стоимостью Sост через n лет эксплуатации:

Если, обычно, для покупки объектов, аналогичных оцениваемому, используется заемный капитал, то текущая рыночная стоимость определяется при помощи более сложных соотношений.

Этапы доходного подхода:

определение общей продолжительности владения объектом (срок "жизни");

прогнозирование темпов инфляции, доходов, ставок дохода и остаточной стоимости объекта в конце срока владения им;

расчет текущей ("сегодняшней") стоимости объекта.

Основными методами доходного подхода являются метод дисконтирования доходов и метод капитализации дохода.

Этапы оценки при данном подходе:

1. Оценка валового потенциального дохода на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов.

2. Потери от загрузки и не взысканные арендные платежи оцениваются на основе анализа рынка, характера его динамики. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом.

3. Расчет издержек по эксплуатации оцениваемого объекта основывается на анализе фактических издержек по его содержанию и (или) типичных издержек на данном рынке. Расчетная величина вычитается из действительного валового дохода. В статью издержек включаются ипотечные платежи, проценты и амортизационные отчисления.

4. Полученный таким образом чистый доход затем пересчитывается в текущую стоимость.

3. Оценка рыночной стоимости движимого имущества

Оценка выполнена на примере трактора ДТ-75

Таблица 1. - описание объекта оценки

| № пп | Наименование | Год ввода | Интенсивность эксплуатации | Тяговый класс, т | № двигатель | № рама | № мост |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Трактор ДТ-75 | 1987 | Средняя | 3 | 97674 | 463825 | 622586 |

Объект, представленный к оценке, по классификации единых норм амортизационных отчислений (ЕНАО) относится к группе «Силовые машины и оборудование», подгруппе «Тракторы».

Трактор ДТ-75 с бульдозерной навеской относится к бульдозерам на гусеничном ходу. Тяговый класс гусеничного трактора - 3 тс. В настоящее время тракторы аналогичной модели выпускаются на предприятии ОАО «Волгоградский тракторный завод».

Состояние трактора оценивается как удовлетворительное.

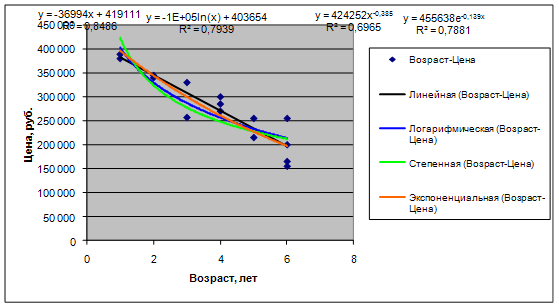

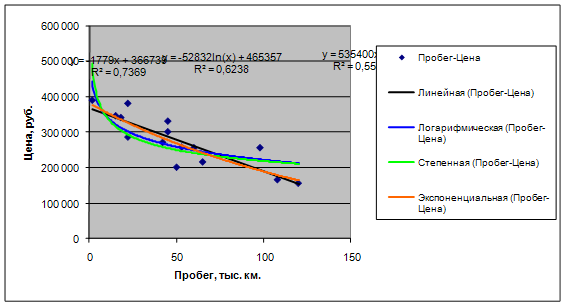

Стоимость предложений гусеничных тракторов с бульдозерной навеской на базе ДТ-75 находится в пределах от 40 000 до 120 000 рублей в зависимости от года выпуска и технического состояния.

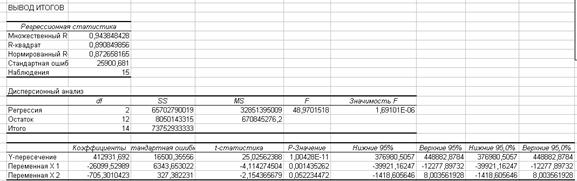

Для оценки оборудования обычно применяют три подхода: затратный, сравнительный и доходный. Доходный подход в данной работе не применялся, т.к. в исследуемом регионе еще не сложился рынок долгосрочной аренды тракторов и бульдозеров (имеет место не регулярные и непродолжительные факты аренды данного вида силового оборудования, в большинстве своем оформленные не официально). Рассчитать потенциальный доход, реально приносящий данным объектом, не представляется возможным.

Похожие работы

... и округления составляет: 517000 (Пятьсот семнадцать) тысяч рублей. ГЛАВА 3. ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ВОССТАНОВИТЕЛЬНОГО РЕМОНТА АВТОМОБИЛЯ FORD FOCUS 3.1 Основные факты и выводы 3.1.1 Общая информация идентифицирующая объект оценки Объектом оценки является восстановительный ремонт автомобиля Ford Focus регистрационный номер М 460 МА 34 . 3.1.2 Итоговая величина стоимости объекта ...

... состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования. В качестве базы для исчисления стоимости замещения оценщики использовали данные о стоимости новых автомобилей УАЗ Хантер в автосалонах Петербурга. Автосалон Цена предложения, руб. (с учётом НДС) Интернет ссылка Авто 21 381 000 http://www.uaz ...

... объект оценки Объектом оценки является автомобиль ВАЗ 21070 (идентификационный номер ХТА21070021579715, регистрационный номер К 952 РУ 34). 3.1.2 Итоговая величина стоимости объекта оценки Рыночная стоимость услуг по восстановительному ремонту автомобиля ВАЗ 21070 регистрационный номер К 952 РУ 34 на 20 апреля 2010 года составляет: · без учета износа: 157255 (сто пятьдесят семь тысяч ...

... предприятия методом чистых активов представлена графически. Рис 4. Оценка стоимости предприятия методом чистых активов Заключение Данная курсовая работа выполнена на тему «Оценка стоимости предприятия методом чистых активов (на примере ООО «Транс-Форум»). В ходе выполнения курсовой работы была достигнута поставленная цель – рассчитана стоимость ООО «Транс-Форум» методом чистых активов. ...

0 комментариев