Навигация

ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВА

86440

знаков

3

таблицы

6

изображений

2. ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВА

Успішне функціонування підприємства в ринкових умовах можливе лише за умов здійснення безперервного руху грошових коштів — їх надходження (приплив) і витрачання (вибуття), забезпечення наявності певного вільного залишку на рахунках банку.

Аналіз руху потоків грошових коштів дає змогу вивчити їхню динаміку, визначити суму перевищення надходжень над витратами (сплатами), виявити можливості внутрішнього самофінансування.

Аналіз здійснюється за даними фінансової звітності ф. № 1 «Баланс», ф. № 2 «Звіт про фінансові результати звітності», ф. № 3 «Звіт про рух грошових коштів», ф. № 4 «Звіт про власний капітал», ф. № 5 «Примітки до річного фінансового звіту», аналітичних даних бухгалтерського обліку, головної книги, журналів [дод. Д, Ж, З].

Оборот грошових коштів за період дорівнює кредитовому обороту грошових коштів за аналізований період по рахунках 31 «Рахунки в банку» та 30 «Каса» за умови, що сума, яка відображується по касі, не дублюється з рахунками у банку.

Вивчення та дослідження в динаміці складу та структури залишків грошових коштів, кількості їх оборотів, тривалості одного обороту в днях, зіставлення з величиною оборотних активів і поточних зобов’язань допоможуть:

· підтримати поточну платоспроможність, яка передбачає наявність достатнього обсягу грошових коштів і тим самим ліквідацію їх дефіциту;

· уможливлять одержання додаткового прибутку від вкладання надлишку грошових коштів.

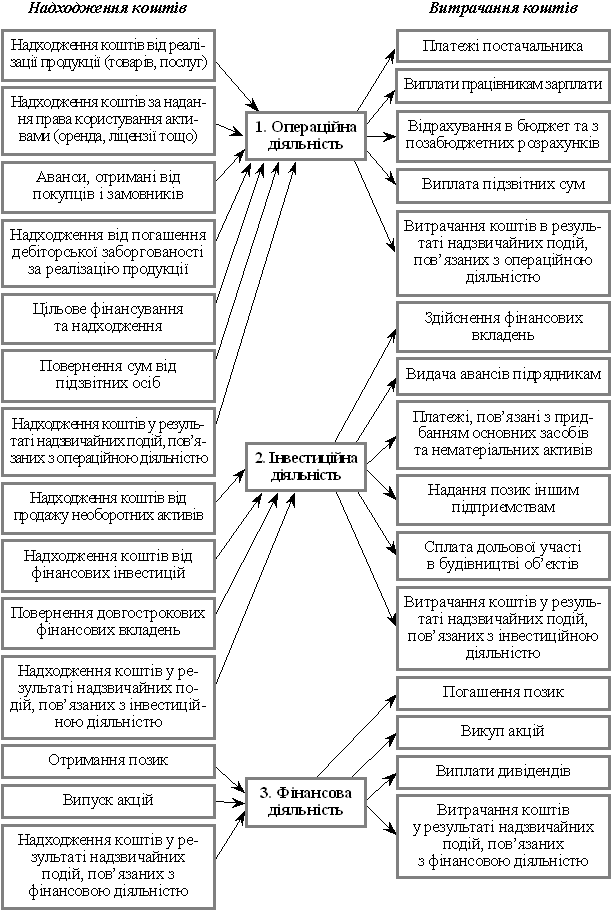

На рис. 1 наведена схема грошових потоків підприємства ПОСП «РОСТОК».

Рис. 1. Схема грошових потоків підприємства

Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що:

1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»;

2) збільшення забезпечень наступних витрат і платежів призводить до збільшення витрат звітного періоду, які не є видатком коштів. Тому цю величину слід додати до прибутку. Сума зменшення забезпечень ставиться в графу «Видаток» і зменшує прибуток;

3) збиток від нереалізованих курсових різниць відображується в графі «Надходження», а прибуток — у графі «Видаток»;

4) із загального прибутку необхідно виключити прибутки від неопераційної діяльності і додати збитки від неї;

5) у разі збільшення запасів відбувається зменшення грошових коштів, тому прибуток зменшується, а у разі зменшення запасів прибуток збільшується;

6) збільшення дебіторської заборгованості означає відволікання коштів з обороту, тому прибуток зменшується, при зменшенні дебіторської заборгованості прибуток збільшується;

7) зменшення витрат майбутніх періодів означає їх списання на витрати звітного періоду, що не призводить до видатку грошових коштів, тому ця величина додається до прибутку. Збільшення цих витрат пов’язане з видатком коштів, тому вони віднімаються з прибутку;

8) збільшення поточних зобов’язань означає, що збільшилася сума коштів у розпорядженні підприємства, і додається до прибутку, а зменшення — віднімається;

9) збільшення доходів майбутніх періодів означає надходження коштів і додається до прибутку, а зменшення — віднімається;

10) для відображення руху коштів від надзвичайних подій надходження коштів додаються до прибутку, а видаток коштів віднімається.

ПОСП «РОСТОК» реалізує продукцію як оптовим покупцям, так і населенню. Планову виручку від реалізації продукції на підприємстві визначають методом прямого рахунку, тобто множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою виробів. Вибір методу прямого рахунку зумовлений незначним асортиментом продукції, що спрощує розрахунки та дозволяє здійснити точний розрахунок виручки від реалізації продукції.

Підприємство уклало з ТОВ «Калинівський комбікормовий завод» Договір купівлі-продажу № КЗ 04/11-05, що зобов’язує ПОСП «РОСТОК» передати у власність ТОВ «Калинівський комбікормовий завод» сировину для виробництва комбікорму кукурудзи в кількості 13 т+/-10% вологістю до 14%, сміттєва домішка до 5% по ціні 420 грн. за 1 т [дод. АМ], а покупець зобов’язується прийняти товар та сплатити його вартість на умовах даного договору. У випадку виявлення та підтвердження невідповідностей якості товару заявленій в угоді, ПОСП «РОСТОК» бере на себе зобов’язання відшкодувати витрати, які будуть пов’язані з доведенням товару до відповідної якості або зменшує вартість товару.

Поставки товару здійснюються ПОСП «РОСТОК» окремими партіями в місце, визначене ТОВ «Калинівський комбікормовий завод». Загальна вартість товару за даним договором складає 5200,00 гривень, в тому числі ПДВ – 866,67 гривень. Термін дії договору – до 31.10.2005 року у частині розрахунків до повного виконання сторонами обов’язків, передбачених цим договором.

Відповідно до Звіту про рух грошових коштів за 2004 рік прибуток від звичайної діяльності до оподаткування становить 38,7 тис. грн., амортизація необоротних активів – 176 тис. грн., витрати на сплату відсотків – 7,0 тис. грн. Таким чином, прибуток від операційної діяльності ПОСП «РОСТОК» складав 221,7 тис. грн. В 2004 році відбулося зменшення оборотних активів на суму 254,9 тис. грн., зменшення грошових коштів від операційної діяльності на суму 33,2 тис. грн., відсотків сплачених – на 7,0 тис. грн., чистий рух коштів до надзвичайних подій – 40,2 тис. грн. В 2004 році відбулося придбання необоротних активів на суму 28,3 тис. грн. та погашення позик на 13,5 тис. грн. В 2004 році підприємство отримало позику на суму 90,0 тис. грн., чистий рух доходів по надзвичайним подіями вкладав 76,5 тис. грн., а залишок грошових коштів на рахунку банку складає 8,0 тис. грн.

Відповідно до Звіту про рух грошових коштів за 2005 рік прибуток від звичайної діяльності до оподаткування становить 114,9 тис. грн., амортизація необоротних активів – 97,5 тис. грн., витрати на сплату відсотків – 7,3 тис. грн. Таким чином, прибуток від операційної діяльності ПОСП «РОСТОК» складав 219,7 тис. грн. В 2005 році відбулося зменшення оборотних активів на суму 291,2 тис. грн., відсотків сплачених – на 7,3 тис. грн., чистий рух коштів до надзвичайних подій – 89,9 тис. грн. В 2005 році відбулося придбання необоротних активів на суму 29,0 тис. грн., отримання позик на 62,6 тис. грн. та погашення позик на 76,5 тис. грн. Залишок грошових коштів на рахунку банку складає 12,4 тис. грн. [дод. К, Л, М]

Відповідно до Звіту про рух грошових коштів за 2006 рік прибуток від звичайної діяльності до оподаткування становить 90,0 тис. грн., амортизація необоротних активів – 4,5 тис. грн., витрати на сплату відсотків – 1,7 тис. грн. Таким чином, прибуток від операційної діяльності ПОСП «РОСТОК» складав 221,7 тис. грн. Відбулося зменшення оборотних активів на 231,6 тис. грн. та поточних зобов’язань на суму 236,5 тис. грн., відсотків сплачених – на 1,7 тис. грн., чистий рух коштів до надзвичайних подій – 89,6 тис. грн. Погашення позик складало 48,4 тис. грн., сплата дивідендів – 49,3 тис. грн., рух чистих коштів від фінансової діяльності – 97,7 тис. грн. тис. грн. Залишок грошових коштів на рахунку банку складає 4,3 тис. грн.

Похожие работы

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... є якість господарювання підприємства, саме він реальний і з точки зору спроможності підприємства відраховувати частину прибугку до бюджету. Прибугок синтезує в собі всі найважливіші сторони роботи підприємства. Щоб прибуток підприємства зростав, воно повинне: — нарощувати обсяги виробництва і реалізації товарів, робіт, послуг; — розширювати, орієнтуючись на ринок, асортимент і якість продукц ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

... зменшення змiнних витрат виробництва в цiлому може позитивно вплинути на економiчну ефективнiсть господарсько-фiнансової дiяльностi даного пiдприємства. Завдання 2 1. Використовуючи результати розрахунків попереднього завдання, визначити беззбитковий обсяг виробництва у вартісному виразі (критичну виручку від реалізації продукції), розкрити економічний зміст цього показника. 2. Навести граф ...

0 комментариев