Источники оценки эффективности хозяйственной деятельности предприятия

Краткая характеристика ОАО «ГАЗ»

Оценка ликвидности

Оценки прибыльности хозяйственной деятельности

Оценка платежеспособности

Оценка рентабельности

Анализ кредитоспособности

Предложения по повышению эффективности хозяйственной деятельности

Навигация

Оценка ликвидности

Оценка эффективности хозяйственной деятельности предприятия и состояния его баланса

64663

знака

11

таблиц

0

изображений

2.2 Оценка ликвидности

Далее проведем оценку ликвидности баланса анализируемого предприятия.

Задача анализа ликвидности баланса в процессе рассмотрения финансового состояния предприятия возникает в связи с необходимостью оценивать кредитоспособность предприятия или его возможности своевременно и в полном объеме рассчитываться по всем собственным обязательствам. Поэтому ликвидность определяют как способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

К наиболее ликвидным активам предприятия относятся денежные средства и краткосрочные финансовые вложения. На начало анализируемого периода ликвидные активы составляли величину (115868.0 тыс.руб.), на конец периода - (4158421.0 тыс.руб.), изменение - (4042553.0 тыс.руб.). К быстро реализуемым активам предприятия относятся дебиторская задолженность и прочие оборотные активы. На начало анализируемого периода быстро реализуемые активы составляли величину (1442480.0 тыс.руб.), на конец периода - (2451157.0 тыс.руб.), изменение - (1008677.0 тыс.руб.). К медленно реализуемым активам предприятия относятся запасы без расходов будущих периодов и долгосрочные финансовые вложения. На начало анализируемого периода медленно реализуемые активы составляли величину (1330317.0 тыс.руб.), на конец периода - (1496917.0 тыс.руб.), изменение - (166600.0 тыс.руб.). К трудно реализуемым активам предприятия относятся внеоборотные активы за исключением долгосрочных финансовых вложений. На начало анализируемого периода трудно реализуемые активы составляли величину (21443625.0 тыс.руб.), на конец периода - (34229149.0 тыс.руб.), изменение - (12785524.0 тыс.руб.).

К наиболее срочным обязательствам предприятия относится кредиторская задолженность. На начало анализируемого периода наиболее срочные обязательства составляли величину (2058353.0 тыс.руб.), на конец периода - (12668545.0 тыс.руб.), изменение - (10610192.0 тыс.руб.).

К краткосрочным пассивам предприятия относятся краткосрочные кредиты и займы и прочие краткосрочные пассивы. На начало анализируемого периода краткосрочные пассивы составляли величину (2202999.0 тыс.руб.), на конец периода - (10060326.0 тыс.руб.), изменение - (7857327.0 тыс.руб.).

К долгосрочным пассивам предприятия относятся долгосрочные кредиты и займы. На начало анализируемого периода долгосрочные пассивы составляли величину (963471.0 тыс.руб.), на конец периода - (2871560.0 тыс.руб.), изменение - (1908089.0 тыс.руб.).

К постоянным пассивам предприятия относятся расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей за минусом расходов будущих периодов. На начало анализируемого периода постоянные пассивы составляли величину (19189305.0 тыс.руб.), на конец периода - (16797586.0 тыс.руб.), изменение - (-2391719.0 тыс.руб.).

Также при оценке ликвидности рассчитываются следующие показатели (табл.2.2):

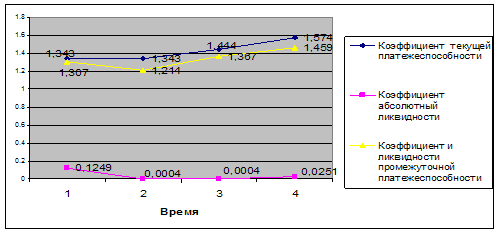

Таблица 2.2

Основные показатели ликвидности баланса ОАО «ГАЗ»

| Коэффициент абсолютной ликвидности | >= 0.1 | 0.0272 | 0.183 | 0.1558 |

| Коэффициент покрытия или текущей ликвидности | 1.5-2.5 | 0.6779 | 0.3567 | -0.3212 |

| Коэффициент быстрой ликвидности или коэффициент критической оценки | 0.9-1.8 | 0.3657 | 0.2908 | -0.0749 |

| Общий показатель ликвидности баланса | >= 1.3 | 0.3584 | 0.3143 | -0.0442 |

Коэффициент абсолютной ликвидности на начало анализируемого периода (0.0272) был ниже нормативного значения, что свидетельствует о недостаточной способности предприятия погашать текущую задолженность. На конец анализируемого периода данный показатель (0.183) был выше нормативного значения, что свидетельствует о нормальной способности предприятия погашать текущую задолженность. Изменение коэффициента абсолютной ликвидности (0.1558) является величиной положительной, что свидетельствует о его позитивной динамике в течение анализируемого периода.

Коэффициент покрытия или текущей ликвидности на начало анализируемого периода (0.6779) был ниже нормативного значения, что свидетельствует о неплатежеспособности предприятия. На конец анализируемого периода данный показатель (0.3567) был ниже нормативного значения, что свидетельствует о неплатежеспособности предприятия. Изменение коэффициента покрытия или текущей ликвидности (-0.3212) является величиной отрицательной, что свидетельствует о его негативной динамике в течение анализируемого периода.

Коэффициент быстрой ликвидности на начало рассматриваемого периода (0.3657) был ниже нормативного значения, что свидетельствует о недостаточности ликвидных активов предприятия для покрытия его кредиторской задолженности. На конец анализируемого периода данный показатель (0.2908) был ниже нормативного значения, что свидетельствует о недостаточности ликвидных активов предприятия для покрытия его кредиторской задолженности. Изменение коэффициента быстрой ликвидности (-0.0749) является величиной отрицательной, что свидетельствует о его негативной динамике в течение анализируемого периода.

Для комплексной оценки ликвидности баланса предприятия используют общий показатель ликвидности баланса, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, среднесрочных, долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса на начало рассматриваемого периода (0.3584) был ниже нормативного значения, что свидетельствует о неликвидности баланса анализируемого предприятия. На конец анализируемого периода данный показатель (0.3143) был ниже нормативного значения, что свидетельствует о неликвидности баланса анализируемого предприятия. Изменение общего показателя ликвидности баланса (-0.0442) является величиной отрицательной, что свидетельствует о его негативной динамике в течение анализируемого периода.

Похожие работы

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

... хозяйственной деятельности можно судить по доли влияния интенсификации на приращение продукции, то есть на объем производства, прибыли и рентабельности. 3. Методы комплексной оценки эффективности хозяйственной деятельности Методы комплексной оценки позволяют определить эффект, полученный благодаря интенсивному использованию производственных ресурсов. Прибыль в абсолютном выражении не ...

... (проявление) интенсификации и эффективности Рисунок. 8.2. Схема факторов, показателей и конечных результатов интенсификации и эффективности хозяйственной деятельности организации МЕТОДИКА КОМПЛЕКСНОЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Количественное соотношение экстенсивности и интенсивности экономического развития выражается в показателях использования ...

... как важная самостоятельная задача анализа. - Реализация традиционных задач хозяйственного анализа, таких, как мобилизация выявленных резервов повышения эффективности производства и усиление его интенсификации, в нынешней экономической ситуации осложняется необходимостью учитывать неопределенность и коммерческие риски, вероятностный характер событий и их оценок, инфляционные процессы, современные ...

0 комментариев