Навигация

Аналіз прибутку, рентабельності та фінансового стану підприємства

125485

знаков

41

таблица

0

изображений

2.2 Аналіз прибутку, рентабельності та фінансового стану підприємства

У цьому пункті звіту про проходження переддипломної практики дамо аналіз фінансового стану ВАТ «Київський ювелірний завод».

Таблиця 2.3. Перелік показників структури активів і капіталу та алгоритми їх розрахунку

| Умовні позначення | Найменування показників | Алгоритм розрахунку (номери рядків форми 1 "Баланс") | |

| Ск | Структурний капітал | 300 + 310 + 320 + 330 | Статутний капітал + Пайовий капітал + Додактовий вкладений капітал + Інший додатковий капітал |

| Вк | Власний капітал | Ск + 340 + 350 | Структурний капітал + Резервний капітал + Нерозподілений прибуток (непокритий збиток) |

| Пк | Постійний капітал | Вк + 480 | Власний капітал + Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) |

| Рк | Робочий капітал | 260 + 270 - 620 | Усього оборотних активів (сума розділу 2 активу балансу) + Витрати майбутніх періодів (сума розділу 3 активу балансу) - Сума поточних зобовязань (сума розділу 4 пасиву балансу) |

| ОК в | Власні обігові кошти | 260 - 620 | Усього оборотних активів (сума розділу 2 активу балансу) - Сума поточних зобовязань (сума розділу 4 пасиву балансу) |

| А нл | Активи найбільш ліквідні | 150 + 230 + 240 | Векселі одержані + Грошові кошти та їх еквіваленти у національній валюті + Грошові кошти та їх еквіваленти у іноземній валюті |

| А шр | Активи, що швидко реалізуються | 160 + 170 + 180 + 190 + 200 + 210 + 220 + 250 | Чиста реалізаційна вартість дебіторської заборгованості за товари, роботи, послуги + Дебіторська заборгованість за розрахунками з бюджетом + Дебіторська заборгованість за розрахунками з бюджетом + Дебіторська заборгованість за розрахунками з бюджетом + Дебіторська заборгованість за розрахунками з бюджетом + Інша поточна дебіторська заборгованість + Поточні фінансові інвестиції + Інші оборотні активи |

| А пр | Активи, що повільно реалізуються | 040 + 045 + 100 + 110 + 120 + 130 + 140 - 270 | Довгострокові фінансові інвестиції, що обліковуються за методом участі в капіталі інших підприємств + Інші довгострокові фінансові інвестиції + Виробничі запаси + Тварини на вирощуванні та годівлі + Незавершене виробництво + Готова продукція + Товари - Витрати майбутніх періодів |

А вр | Активи, що важко реалізуються | 080 - (040 + 045) | Усього необоротних активів (Сума розділу 1 активу балансу) - (Довгострокові фінансові інвестиції, що обліковуються за методом участі в капіталі інших підприємств + Інші довгострокові фінансові інвестиції) |

| П нт | Найбільш термінові зобовязання | 520 + 530 + 540 + 550 + 560 + 570 + 580 + 590 + 600 | |

| П кт | Пасиви короткосрокові | 500 + 510 + 610 | Короткострокові кредити банків + Поточна заборгованість за довгостроковими зобовязаннями + Інші поточні зобовязання |

| П дт | Пасиви довгострокові | 480 | Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) |

| П пп | Пасиви постійні | 380 | Усього власного капіталу (сума розділу 1 пасиву балансу) |

| К фс | Коефіціент фінансової стабільності | 380 : (430 + 480 + 620) | Усього власного капіталу (сума розділу 1 пасиву балансу) : [(Забезпечення наступних виплат та платежів (Сума розділу 2 пасиву балансу)) + Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) + Сума поточних зобовязань (сума розділу 4 пасиву балансу)] |

| К сф | Коефіціент фінансової стійкості | (380 + 480) : 280 | (Усього власного капіталу (сума розділу 1 пасиву балансу) + Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу)) : Баланс активів |

| К мк | Коефіціент мультиплікації капіталу | 280 : 380 | Баланс активів : Усього власного капіталу (сума розділу 1 пасиву балансу) |

| К зв | Коефіціент забезпечення власними засобами | (380 - 080) : (260 + 270) | [Усього власного капіталу (сума розділу 1 пасиву балансу) - Усього необоротних активів (Сума рохділу 1 активу балансу)] : [(Усього оборотних активів (сума розділу 2 активу балансу) + Витрати майбутніх періодів (сума розділу 3 активу балансу)] |

| К пм | Коефіціент участі власних і довготермінових позикових коштів у матеріальних запасах | (380 + 480 + 500) : (100 + 110 + 120 + 130 + 140) | [Усього власного капіталу (сума розділу 1 пасиву балансу) + Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) + Короткосрокові кредити банків] : [Виробничі запаси + Тварини на вирощуванні та годівлі + Незавершене виробництво + Готова продукція + Товари] |

| К ср | Коефіціент структури робочого капіталу | (260 + 270 - 620) : 280 | [(Усього оборотних активів (сума розділу 2 активу балансу) + Витрати майбутніх періодів (сума розділу 3 активу балансу) - Сума поточних зобовязань (сума розділу 4 пасиву балансу)] : Баланс активів |

| К сз | Коефіціент структури залученого капіталу | 480 : (480 + 620) | Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) : (Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) + Сума поточних зобовязань (сума розділу 4 пасиву балансу)) |

| К сд | Коефіціент структури довготермінових вкладень | 480 : 080 | Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) : Усього необоротних активів (Сума рохділу 1 активу балансу) |

| К км | Коефіціент маневреності власного капіталу | (380 + 460 - 080) : 380 | (Усього власного капіталу (сума розділу 1 пасиву балансу) + Відстрочені податкові зобовязання - Усього необоротних активів (Сума рохділу 1 активу балансу)) : Усього власного капіталу (сума розділу 1 пасиву балансу) |

| К дп | Коефіціент довготривалості залучення позикових коштів | 480 : (380 + 480) | Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу) : (Усього власного капіталу (сума розділу 1 пасиву балансу) + Сума довгострокових зобовязань (сума по розділу 3 пасиву балансу)) |

У таблиці вище показано алгоритм розрахунку показників фінансового стану.

Таблиця 2.4. Показники структури активів і капіталу ВАТ «Київський ювелірний завод» на 31.12.2007 та 31.12.2008 роки

| Умовні позначення показника | Найменування показників | На 31.12.2007 | На 31.12.2008 |

| Ск | Структурний капітал | 41289 | 41289 |

| Вк | Власний капітал | 116265 | 163743 |

| Пк | Постійний капітал | 116265 | 252461 |

| Рк | Робочий капітал | -12620 | 38658 |

| ОК в | Власні обігові кошти | -12758 | 38324 |

| А нл | Активи найбільш ліквідні | 34344 | 5324 |

| А шр | Активи, що швидко реалізуються | 28526 | 37699 |

| А пр | Активи, що повільно реалізуються | 266063 | 292138 |

| А вр | Активи, що важко реалізуються | 67300 | 148524 |

| П нт | Найбільш термінові зобовязання | 47027 | 38327 |

П кт | Пасиви короткосрокові | 233217 | 193565 |

| П дт | Пасиви довгострокові | 0 | 88718 |

| П пп | Пасиви постійні | 116265 | 163743 |

| К фс | Коефіціент фінансової стабільності | 0,4149 | 0,5107 |

| К сф | Коефіціент фінансової стійкості | 0,2932 | 0,5212 |

| К мк | Коефіціент мультиплікації капіталу | 3,4104 | 2,9580 |

| К зв | Коефіціент забезпечення власними засобами | -0,0472 | -0,1850 |

| К пм | Коефіціент участі власних і довготермінових позикових коштів у матеріальних запасах | 0,5924 | 1,1112 |

| К ср | Коефіціент структури робочого капіталу | -0,0318 | 0,0798 |

| К сз | Коефіціент структури залученого капіталу | 0,0000 | 0,2767 |

| К сд | Коефіціент структури довготермінових вкладень | 0,0000 | 0,4150 |

| К км | Коефіціент маневреності власного капіталу | -0,1085 | -0,3057 |

| К дп | Коефіціент довготривалості залучення позикових коштів | 0,0000 | 0,3514 |

| К ск | Коефіціент співвідношення залученного і власного капіталу | 2,4104 | 1,9580 |

У таблиці вище представлено показники структури активів і капіталу ВАТ «Київський ювелірний завод» на 31.12.2007 та 31.12.2008 роки.

Таблиця 2.5. Показники платоспроможності, ліквідності, ділової активності та рентабельності ВАТ «Київський ювелірний завод» на 31.12.2007 та 31.12.2008 роки

| Показник | Алгоритм розрахунку | Норма-тив | На 31.12. 2007 | На 31.12. 2008 |

| Аналіз ліквідності підприємства | ||||

| Коефіцієнт готівкової ліквідності | ф1 (р.230 + р.240) / ф1 р. 620 | > 0,2 | 0,123 | 0,023 |

| Коефіцієнт поточної ліквідності | ф1 р.260 / ф1 р.620 | > 1,0 | 0,954 | 1,165 |

| Коефіцієнт швидкої ліквідності | ф1 (р.260 - р.100 - р.110 – р.120 – р.130 – р.140) / ф1 р. 620 | > 0,7 | 0,224 | 0,186 |

| Коефіцієнт абсолютної ліквідності | ф1 (р.220 + р.230 + р.240) / ф1 р. 620 | > 0,2 | 0,123 | 0,023 |

| Чистий оборотний капітал | ф1 р.260 - ф1 р.620 | maxi-mum | -12758,000 | 38324,000 |

| Аналіз платоспроможності (фінансової стійкості) підприємства | ||||

| Коефіцієнт платоспроможності (автономії) | ф1 р.380 / ф1 р.640 | > 0,5 | 0,293 | 0,338 |

| Коефіцієнт фінансової залежності | ф1 р.280 / ф1 р.380 | < 0,5 | 3,410 | 2,958 |

| Коефіцієнт фінансування | ф1 (р.430 + р.480 + р.620 + р.630) / ф1 р.380 | 1:01 | 5,821 | 4,916 |

| Коефіцієнт забезпеченості власними оборотними засобами | ф1 (р.260 - р.620) / ф1 р.260 | 0,5 | -0,046 | 0,165 |

| Коефіцієнт маневреності власного капіталу | ф1 (р.260 – р.620) / ф1 р.380 | > 0,2 | -0,110 | 0,234 |

| Коефіцієнт загальної заборгованості | ф1 (р.460 + р.620) / ф1 р.280 | 0,156 | 0,707 | |

| Коефіцієнт концентрації залученого капіталу | ф1 (р.640 – р.380 + р.430 + р.630) / ф1 р.640 | 0,157 | 0,707 | |

| Коефіцієнт фінансового лівереджу | ф1 р.480 / ф1 (р.380 + р.340 + р.630) | > 1 | 0,000 | 0,540 |

| Аналіз ділової активності підприємства | ||||

| Коефіцієнт оборотності активів | Ф2 р.035 /ф1 [р.280 (гр.3) + р.280 (гр.4) /2] | maxi-mum | 0,936 | 0,648 |

| Коефіцієнт оборотності основних засобів | Ф2 р.035 /ф1 [р.031 (гр.3) + р.031 (гр.4) /2] | maxi-mum | 3,769 | 2,814 |

| Коефіцієнт оборотності власного капіталу | Ф2 р.035 /ф1 [р.380 (гр.3) + р.380 (гр.4) /2] | maxi-mum | 3,191 | 1,916 |

| Аналіз рентабельності підприємства | ||||

| Коефіцієнт рентабельності активів | Ф2 р.220 або р.225 /ф1 [(р.280 (гр. 3) + р.280 (гр.4) /2] | maxi-mum | 0,120 | 0,051 |

| Коефіцієнт рентабельності власного капіталу | Ф2 р.220 або р.225 /ф1 [р.380 (гр.3) + р.380 (гр.4) /2] | maxi-mum | 0,408 | 0,151 |

| Коефіцієнт рентабельності діяльності | Ф2 р.220 або р.225 / ф2 р.035 | maxi-mum | 0,128 | 0,079 |

Як видно із таблиці, наведеної вище, більшість показників платоспроможності, ліквідності, ділової активності та рентабельності ВАТ «Київський ювелірний завод» на 31.12.2007 та 31.12.2008 роки негативно відхиляються від норми (тобто значно відхиляються від бажаного значення). Це свідчить про незадовільний фінансовий стан досліджуваного підприємства і про його дуже низьку рентабельність.

На кінець 2008 року порівняно із кінцем 2007 року знизилися показники платоспроможності, ліквідності, ділової активності та рентабельності, що свідчить про погіршення фінансового становища заводу.

Розділ 3. Організація зовнішньоекономічної діяльності ВАТ «Київський ювелірний завод»

У міжнародній торговельній практиці використовуються два основні методи здійснення експортно-імпортних операцій, а саме: прямий (direct) експорт та імпорт, що передбачає постачання товарів промисловими підприємствами безпосередньо іноземному споживачеві або закупівлю в нього відповідних товарів, і непрямий (indirect) експорт та імпорт, що припускає продаж і купівлю товарів через торговельних посередників.

Для сучасного етапу розвитку великого виробництва з величезною концентрацією і централізацією капіталу характерним є розширення прямого експорту й імпорту. Наприклад, у США нині 2/3 експорту промислових товарів здійснюється безпосередньо виробниками.

Прямий метод зовнішньоекономічних операцій застосовується:

* при продажу і закупівлі промислової сировини на основі довгострокових контрактів;

* у разі експорту дорогого і великогабаритного устаткування;

* у разі експорту стандартного устаткування через закордонні філії;

* при закупівлі сільськогосподарських товарів у фермерів;

* у разі продажу і закупівлі товарів державою.

Прямі зв'язки мають низку переваг: більш тісні контакти з контрагентом; краще знання кон'юнктури ринку; швидке пристосування своїх виробничих потужностей до потреб покупця. Проте і непрямий експорт та імпорт продовжують зберігати своє значення. За деякими оцінками, з допомогою торговельних посередників у світовий товарообіг залучається біля 50 % загального обсягу товарів. Цей метод застосовується:

* у разі збуту стандартного промислового устаткування;

* у разі збуту споживчих товарів;

* при реалізації другорядної продукції;

* на окремих важкодоступних і маловідомих ринках;

* при просуванні нових товарів;

* у разі відсутності власної збутової мережі;

* за умови, що торгівля монополізована значними торговельно-посередницькими фірмами.

У непрямого методу експортно-імпортних операцій також є свої переваги: великий досвід, власна мережа обслуговування, гарні зв'язки, знання ринку й кон'юнктури.

ЗАГАЛЬНІ ПРИНЦИПИ ОРГАНІЗАЦІЇ ТА УПРАВЛІННЯ ВИРОБНИЧО-ЗБУТОВОЮ ДІЯЛЬНІСТЮ ПРОМИСЛОВИХ ФІРМ. Промислові фірми мають у своєму складі різні підрозділи, які можна розділити на три групи:

1) виробничі відділи, що займаються питаннями, пов'язаними з випуском продукції;

2) функціональні відділи, куди входять відділи збуту, вивчення ринків, реклами, постачання, транспорту, страхування, юридичний, економічний і планування;

3) адміністративні відділи: фінансовий відділ, бухгалтерія, відділ кадрів, відділ відносин із службовцями й урядом.

Організаційна структура фірми і принципи управління визначаються низкою чинників - розмірами виробництва, виробничим профілем, технологією виробництва, сферою діяльності, масштабами закордонної діяльності й ін.

Розрізняють дві головні форми управління промисловими фірмами: централізована і децентралізована. Централізована передбачає управління господарською діяльністю підприємств з одного центру, жорстку регламентацію і координацію їх діяльності, повну відсутність господарської самостійності. Така форма використовується звичайно невеликими компаніями, технологічно пов'язаними, які функціонують переважно у видобувних галузях і орієнтуються на національний ринок. Керівництво такою фірмою здійснюють президент компанії, два віце-президенти, один із яких відає виробництвом, інший - збутом товарів. Вирішення інших питань передається звичайно спеціалізованим фірмам. Якщо фірма велика, то в її складі кілька віце-президентів, їм підпорядковано багато відділів, якими керують управляючі. Іноді при великій фірмі створюється комітет управляючих або рада з координації і вироблення загальної політики.

Децентралізована форма управління передбачає створення усередині фірми виробничих відділень, що користуються повною господарською самостійністю. За вищою адміністрацією фірми зберігаються лише функції контролю, координації їх діяльності. Тут усе, звичайно, умовне. У деяких великих фірмах президент усе-таки втручається в справи віддалень. Перехід до децентралізованої форми обумовлений тим, що всередині фірми створюється велика кількість виробничих підприємств. До структури управління децентралізованої фірми входять: центральний апарат; виробничі відділення; центральні служби; контрольна і фінансова служби.

ЦЕНТРАЛЬНИЙ АПАРАТ. Вищою керівною ланкою фірми є загальні збори акціонерів. Проте фактично воно відіграє незначну роль. Практично фірмою керує наглядова рада і правління.

Наглядова рада обирається на загальних зборах акціонерів. Його функції зводяться до найважливіших питань життя фірми:

* визначення політики у сфері виробництва;

* питання капіталовкладень;

* напрямки науково-дослідної роботи;

* політика цін;

* реорганізація фірми;

* кадрові питання.

Очолює раду голова. Кількість членів визначається Статутом. Для здійснення оперативного керівництва наглядова рада призначає правління. Воно складається з кількох директорів, а очолює його президент або директор-розпорядник. Директори - члени правління також призначаються наглядовою радою і не мають права без її згоди входити до складу правління інших компаній. Директори або формально беруть участь у засіданні правління, коли оперативне керівництво здійснює сам президент, або їм дається самостійна ділянка роботи у фірмі.

Члени правління одержують високу зарплату або гарантовану у вигляді відрахування від прибутку. Сьогодні президент фірми рідко сам керує фірмою, звичайно управління здійснюється колективно з участю різних комітетів (фінансового, адміністративного та ін.), які створюються при наглядовій раді і формуються з її членів.

ВИРОБНИЧІ ВІДДІЛЕННЯ. Сучасна велика компанія складається зі значної кількості виробничих відділень, їх очолюють управляючі. Виробничі відділення об'єднують дочірні компанії, що входять до фірми і здійснюють свою діяльність через відповідні функціональні відділи. Відносини між виробничими відділеннями усередині фірми будуються на комерційних засадах. Розрахунки здійснюються на основі трансфертних цін через бухгалтерію, грошових платежів немає. Управляючі самі встановлюють норму прибутку для всього відділення. Вони самостійно ведуть облік, підбір кадрів. Виробничі відділення концернів мають і юридичну самостійність. У цьому разі у них є власні правління, вони самі укладають контракти з іншими фірмами.

В основі організаційної побудови фірми з децентралізованою формою управління лежить або галузевий принцип (спільність продукції, що випускається фірмою), або територіальний (місце розташування підприємства).

"Дженерал Моторз", наприклад, має 34 виробничі відділення, побудовані за галузевим принципом, і одне відділення закордонних операцій, побудоване за територіальнім принципом. Відділення не підпорядковуються одне одному.

Центральні служби децентралізованої фірми представлені науково-дослідними і конструкторськими відділами, лабораторіями обчислювальних машин, статистичними відділами, відділами будівництва, транспорту, збуту, постачання, маркетингу, реклами, юридичного відділу і відділу планування.

Контрольна та фінансова служба складається з контролера, скарбника, головного ревізора і бухгалтера.

Якщо обсяг зовнішньоторгових операцій у фірми незначний і основна частина продукції реалізується на зовнішньому ринку, то для здійснення зовнішньоторгових операцій вона використовує торговий апарат, який розрахований для роботи на внутрішньому ринку.

При збільшенні зовнішньоторгових операцій створюється спеціальний експортний відділ, який не входить до складу внутрішнього збутового апарату. Він, як правило, складається з таких підрозділів:

· функціональні сектори (торгово-договірний, валютний, калькуляції, транспорту, реклами) вивчають відповідні функціональні питання, інформують начальство про умови здійснення зовнішньоторгових операцій, надають кваліфіковані консультації;

· територіальні сектори приділяють увагу всім питанням торгівлі з певною групою країн незалежно від номенклатури товару;

· галузеві сектори займаються питаннями торгівлі лише якимось окремим товаром чи дуже близькою за характером групою товарів.

Іноді замість експортних відділів великі фірми мають підрозділи по закордонних відділеннях, побудовані за регіональним принципом. Вони керують всіма збутовими та виробничими фірмами за кордоном. Наприклад, у «Дженерал Моторз» лише одне закордонне відділення, а в компанії «Зінгер» - 5.

Для реалізації продукції всіх своїх підприємств великі фірми іноді створюють центральну контору у вигляді юридично самостійного акціонерного товариства чи дочірньої експортної фірми, при цьому комерційна фірма повністю відділяється від виробничої. Наприклад, «Інтернешнл електрік компані» виконує цю роль для «Дженерал електрік компані», а дочірня збутова фірма американської компанії «ІВМ», названа ««ІВМ» Уордер Трейд корп», будується за територіальною ознакою і має 5 закордонних відділень.

Створення таких контор зі збуту продукції вигідно великим підприємствам. Формально товариство-мати не відповідає за діяльність цих контор, що дозволяє проводити будь-які операції.

Дрібні та середні фірми іноді організовують спільні збутові компанії у формі експортних асоціацій. Поширеною формою експортних асоціацій є збиральні заводи. Їх мають фірми «Зінгер», «Фіат», «Дюпон». Фірми, що створюють збиральні заводи, володіють рядом переваг: скорочуються транспортні витрати, бо збут готової продукції наближається до споживача, вартість перевезень зменшується на 20-60%; скорочуються витрати на оплату мита (з напівфабрикатів вони стягуються у менших розмірах); знижуються витрати на тару й упаковку; зменшуються витрати на заробітну плату. У країнах, що розвиваються, монополістичні об'єднання створюють змішані збутові компанії. У результаті менший ризик втрати власності, зменшуються податки, використовується місцева збутова мережа.

Великі фірми створюють власний зовнішньоторговий апарат за кордоном. До його завдань належить вивчення ринку, умов угод, смаків споживачів. За кордоном експортер може організувати оптові фірми зі збуту продукції. Вони приймають від імпортерів замовлення, направляють їх своїм фірмам, слідкують за ходом виконання замовлень, беруть участь у здаванні продукції замовникам, ведуть з ними фінансові розрахунки, організовують рекламу. Деякі фірми мають склади готової продукції. Тоді їх функції розширюються, вони демонструють товари і реалізовують їх за кордоном.

За кордоном створюються і фірми, що займаються не тільки оптовою, але й роздрібною торгівлею. Організація роздрібної торгівлі за кордоном характерна для фірм, що випускають автомобілі, телевізори, парфумерію та інші товари. Оптові фірми виконують свої функції через комівояжерів, які виступають безпосередніми представниками промислових фірм. Вони приймають замовлення, знайомлять покупців із товарами, інформують фірму про смаки покупців, іноді є інкасаторами сум, що отримані від покупців.

1.Зовнішньоекономічний договір (контракт)

Згідно з визначенням, що дається в Законі № 959, зовнішньоекономічний договір (контракт) - це матеріально оформлена угода двох або більше суб'єктів ЗЕД України та їх іноземних контрагентів, спрямована на встановлення, зміну або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності

Існує дві відмінності між зовнішньоекономічним договором (далі -контрактом) і звичайними договорами поставки товарів (купівлі-продажу), надання послуг, виконання робіт тощо

1. Оборонами контракту є юридичні або фізичні особи, як мінімум, двох різних держав, які допускаються відповідно до їх законодавства до здійснення ЗЕД. Однак контракт не набуде статусу міжнародного в тому випадку, якщо підприємства сторін - суб'єктів різних держав розташовані на території однієї держави. У той же час контракт буде вважатися міжнародним, якщо він укладений між суб'єктами однієї держави, підприємства яких знаходяться на території різних держав.

2. Зміст контракту регулюється не тільки внутрішнім законодавством, але й міжнародним правом і звичаями країни контрагента. Це означає, що контракт складається згідно із Законом № 959 та іншими законами України, але разом з тим суб'єкти ЗЕД мають право під час складання тексту контракту використовувати відомі міжнародні звичаї, рекомендації міжнародних органів та організацій, прямо й у винятковій формі не заборонені законами України.

Форма контракту

Як визначено статтею 6 Закону № 959, контракт укладається суб'єктом зовнішньоекономічної діяльності або його представником у простій письмовій формі, якщо інше не передбачене міжнародним договором України або законом .

Повноваження представника на укладення контракту можуть випливати з довіреності, статутних документів, договорів та інших підстав, які не суперечать цьому Закону. Дії, які здійснюються від імені іноземного суб'єкта зовнішньоекономічної діяльності в Україні, особам, уповноваженим на це належно, уважаються діями такого суб'єкта.

Зміст контракту

Під час складання контракту українським суб'єктам ЗЕД треба користуватися Положенням про форму зовнішньоекономічних договорів (контрактів), затвердженим Мінекономіки і з питань європейської інтеграції України, від 06.09.2001 р. № 201. Норми цього документа застосовують під час укладання договорів купівлі-продажу товарів (надання послуг, виконання робіт) і товарообмінних договорів між українськими суб'єктами підприємницької діяльності та іноземними суб'єктами підприємницької діяльності незалежно від форм власності та видів діяльності.

Права й обов'язки сторін контракту визначаються правом місця його укладання, якщо сторонами не передбачене інше, і відображаються в умовах контракту.

До умов, які повинні бути включені до контракту, належать такі:

Назва, номер договору (контракту), дата, та місце його укладання

Преамбула

Предмет договору (контракту)

Кількість та якість товару

Базисні умови поставки товарів (приймання-здавання виконаних робіт або послуг )

Ціна та загальна вартість договору(контракту)

Умови платежів

Умови приймання-здавання товару (робіт, послуг)

Упаковка та маркування

Форс-мажорні обставини

Санкції та рекламації

Урегулювання спорів у судовому порядку

Місцезнаходження (місце проживання ) поштові та платіжні реквізити сторін.

2.Базисні умови поставки товарів

У цьому розділі зазначаються вид транспорту, базисні умови поставки. При будь-якій міжнародній угоді неодмінно виникають досить традиційні запитання, на які в контракті мають даватися точні відповіді, а саме - яка зі сторін контракту:

• приймає зобов'язання за переміщення товарів з одного пункту в інший;

• несе ризик, якщо ці операції не будуть виконані;

• несе ризик у разі втрати або пошкодження товару під час транспортування;

• несе тягар податкових, митних, банківських і поштово-телеграфних витрат та інших зборів.

Усі ці питання актуальні і важливі під час вирішення проблеми встановлення ціни та організації доставки товару від продавця до покупця. У контракті купівлі-продажу відповіді на ці запитання містяться в розділі "Базисні умови поставки".

Поняттям "базисні умови поставки" визначаються обов'язки продавця і покупця з доставки товару, включаючи обов'язки із страхування вантажів, оформлення комерційної документації, отримання ліцензій, оплати митних зборів, напряму повідомлень тощо, а також установлюється момент переходу від продавця до покупця ризику випадкового знищення або псування товару.

Базисні умови контрактів — це такі типові економіко-правові схеми реалізації експортно-імпортних операцій, які визначають взаємні зобов'язання продавця та покупця у зв'язку з укладанням і реалізацією контрактів. Основними цілями регламентації в базисних умовах контрактів є доставка товарів від продавця до покупця, уточнення характеру пакування, розподіл повноважень щодо митного очищення товарів, установлення моменту переходу витрат і ризиків випадкової загибелі та пошкодження товару під час транспортування та зберігання товару, зобов'язань покупця прийняти поставку.

Згідно з Указом президента № 567, базисні умови поставки повинні бути передбачені в контракті відповідно до Міжнародних правил інтерпретації комерційних термінів - Інкотермс у чинній редакції, оскільки Україна належить до числа країн, у яких застосування правил Інкотермс є обов'язковим.

Водночас на органи державної влади покладено обов'язок здійснювати відповідну інформаційну функцію, а саме: публікацію правил Інкотермс та можливих змін, що вносяться до них, а також привести у відповідність до цих правил свою нормативну документацію. Це положення поширюється і на Національний банк України.

3. Інкотермс

3.1 Поняття

У вітчизняній зовнішньоекономічній практиці нормативний механізм застосування суб'єктами підприємницької діяльності правил Інкотермс і відповідного державного регулювання було закріплено Указом Президента України від 4 жовтня 1994 р., що наведено вище. З метою однакового тлумачення комерційних термінів національними суб'єктами міжнародної економічної діяльності України, а також їх іноземними контрагентами, усіма учасниками відносин, що виникають у зв'язку з такими договорами, Указом установлено, що суб'єкти підприємницької діяльності України всіх форм власності, укладаючи договори, у тому числі договори (контрактів) міжнародного економічного характеру, предметом яких є товари, застосовують правила Інкотермс. При цьому суб'єкти підприємницької діяльності країни, котрі укладають такі договори, повинні цих правил обов'язково додержуватися.

Інкотермс містить перелік і опис факультативних правил — своєрідних варіантів здійснення договірних поставок, пряме посилання на які є підставою застосування тієї або іншої контрактної моделі. Ці варіанти або базисні умови контрактів, які розміщуються за принципом зростання зобов'язань продавця, регулюють відносини між продавцем і покупцем, які стосуються численних специфічних способів доставки товарів від першого до другого. Зазначена специфіка зумовлюється тим, який вид транспорту (водний, залізничний, авіаційний, автомобільний) є найбільш доцільним, вигідним або безальтернативним для застосування, які умови перевезення (фрахту) обирають учасники договорів, як вони розподіляють між собою витрати на перевезення, оформлення документів, митних декларацій, виконання інших формальностей, страхування товарів від ризиків, псування та пошкоджень. У цьому зв'язку, враховуючи статус України як морської держави, можна відзначити важливість для вітчизняних експортерів та імпортерів тих базисних умов контрактів, які передбачають транспортування вантажів морськими, взагалі водними шляхами.

Крім того, Інкотермс є засобом уніфікації правил тлумачення термінів, які використовуються в міжнародній торгівлі, що дає змогу запобігати правовій невизначеності та юридичним колізіям, взаємним претензіям, які виникають через різні інтерпретації термінології різними контрагентами й у різних країнах.

Важливо враховувати обмеження застосування Інкотермс: сфера їх дії не виходить за рамки регламентації процесу поставки товарів у матеріальній формі відповідно до загальної угоди з міжнародної купівлі-продажу. Саме на цей момент неодноразово вказувалося експертами Міжнародної торгової палати: Інкотермс використовується тільки для регламентації відносин між продавцем та покупцем, котрі повинні враховувати необхідність укладання та дотримання договорів з перевезення товарів, їх зберігання, страхування, фінансування. Вони ж під час укладання інших угод також повинні враховувати вимоги Інкотермс, оскільки останні вже самі по собі містять вимоги щодо застосовування певних видів транспорту, певні вимоги щодо страхування та ін. Так, помилковим є застосування угоди FОВ, якщо не використовується морський транспорт (згідно зі змістом самої абревіатури, «франко борт»).

Інколи сторони заінтересовані в тому, щоб в їх контракт були включені положення, які не передбачено умовами Інкотермс (наприклад, за умови ЕХW виникає потреба зобов'язати продавця завантажити товар на транспортний засіб покупця; за умови СІF— забезпечити додаткове страхування покупця; за умови DEQ — додати положення про обов'язок продавця оплатити витрати після відвантаження). У таких випадках необхідно передбачити та чітко регламентувати спеціальні умови контрактів.

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... в другие граны. ИММИГРАЦИЯ - это обратный процесс, то есть выезд иностранных рабочих на работу в данную страну. Базовой формой организации внешней трудовой миграции, принятой в международной практике, являются двухсторонние соглашения между заинтересованными государствами, где, в частности, оговариваются социальное и трудовое равноправие между иммигрантами и гражданами страны пребывания. Важное ...

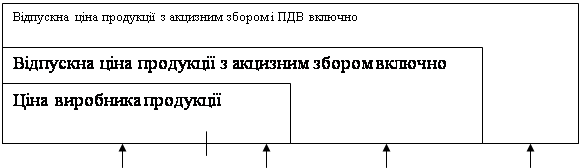

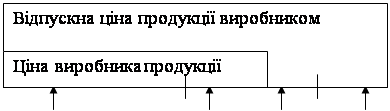

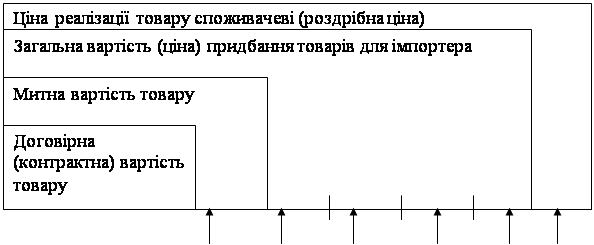

... Оплата митних послуг Ввізне (імпортне) мито Акцизний збір ПДВ Торгова націнка Сплата брокерських, агентських, комісійних та інших видів винагород У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний збір та податок на додану вартість. Акцизний збір, що включається в ціну, обчислюється: за ставками у відсотках до обороту з продажу ...

0 комментариев