Кратные. Значение анализируемого показателя определяется как частное от деления двух факторов. Такая модель имеет вид

Логарифмический метод и метод взвешенных конечных разностей

МЕТОДЫ АНАЛИЗА СТОХАСТИЧЕСКИХ МОДЕЛЕЙ

Методика проведения корреляционного анализа

Методы линейного и динамического программирования

Математическая теория игр

Постоянные (с1 - стоимость выполнения заказа) – транспортировочные и заготовительные расходы в расчете на одну партию

МЕТОДЫ КОМПЛЕКСНОГО АНАЛИЗА

Разработать диапазон итогового критерия (рейтинга) для отнесения клиента к первому, второму и третьему классам

Навигация

Логарифмический метод и метод взвешенных конечных разностей

Методология экономического анализа

60806

знаков

7

таблиц

3

изображения

1.3. Логарифмический метод и метод взвешенных конечных разностей

Логарифмический метод и метод взвешенных конечных разностей применяются также для определения размера факторного влияния при анализе мультипликативных моделей. Их преимущество состоит в том, что они устраняют такой существенный недостаток предыдущих методов, как наличие «неразложимого остатка» путем логарифмирования мультипликативной модели в первом из методов и путем деления неразложимого остатка – во втором.

Логарифмируя мультипликативную модель, можно получить следующее выражение [6, c.84]:

D А = кФ1 * D А + кФ2 * D А + кФ3 * D А,

где D А – абсолютное отклонение анализируемого показателя;

кФ1, кФ2, кФ3 – коэффициенты, показывающие долю влияния данного фактора на анализируемый показатель.

Примечательно, что при этом нет необходимости рассчитывать все факторные отклонения – можно рассчитать только степень (долю) влияния наиболее актуального фактора.

Коэффициенты рассчитываются по формулам:

К Ф1 = (ln Ф1о – ln Ф1б) / (ln Ао – ln Аб);

К Ф2 = (ln Ф2о – ln Ф2б) / (ln Ао – ln Аб);

К Ф3 = (ln Ф3о – ln Ф3б) / (ln Ао – ln Аб),

где Ао, Аб – значение анализируемого показателя соответственно в базисном и отчетном периодах;

Ф1б, Ф2б, Ф3б – значение факторов в базисном периоде;

Ф1о, Ф2о, Ф3о – значение факторов в отчетном периоде.

Метод взвешенных конечных разностей чаще используется для двухфакторных моделей. При этом разница, рассчитанная при изменении положения факторов, делится пополам и прибавляется к наименьшему значению факторного влияния.

Предположим, что мультипликативная модель имеет вид

А = В * С.

Тогда значение факторных отклонений А в и А с рассчитывается следующим образом:

А в = ∆ В * Со + (∆ В * ∆ С) / 2;

А с = ∆ С * В о + (∆ В * ∆ С) / 2,

где ∆ В, ∆ С – изменение показателей – факторов за период;

В о, С о – базисное значение показателей – факторов.

1.4. Методы долевого участия и выравнивания начальных точек анализа

При помощи метода долевого участия определяется влияние изменения структурных сдвигов на итоговый показатель. Рассмотрим пример.

Предприятие выпускает продукцию трех видов – А, Б и В. Продукция имеет разную рентабельность. Соответственно, общий финансовый результат может измениться за счет изменения количества продукции или рентабельности единицы продукции.

Прибыль = Прибыль на ед. продукции * Количество продукции

Для упрощения примера предположим, что рентабельность единицы продукции не изменялась [6, c.53].

Таблица 1.3

| Вид | Количество | Прибыль на ед. | Структура БП | Факт количество по структуре БП | Прибыль БП | Прибыль условная | Прибыль фактическая | |

| БП | ОП | |||||||

| А | 10 | 60 | 3 | 14% | 120*0,14 =17 | 30 | 51 | 180 |

| Б | 20 | 30 | 5 | 28% | 120*0,28 = 34 | 100 | 170 | 150 |

| В | 40 | 30 | 7 | 58% | 120*0,58 = 69 | 280 | 483 | 210 |

| Итого | 70 | 120 | 100% | 120 | 410 | 704 | 540 | |

Прибыль условная определяется умножением условного количества (фактическое количество по базисной структуре) на сумму прибыли, которая приходится на единицу продукции.

В результате расчетов можно сделать следующие выводы:

Если бы изменилось количество выпускаемой продукции (120 единиц вместо 70), а структура выпуска осталась бы прежней, то прибыль составила бы 704 р. Следовательно, влияние изменения количества продукции:

704 – 410 = + 310 р.

Однако изменилась и структура, и фактическая прибыль составила 540 р. Следовательно, влияние изменения структуры выпуска:

540 – 704 = - 164 р.

Вывод: изменение структуры выпуска неблагоприятно сказалось на финансовых результатах деятельности условного предприятия.

Метод выравнивания начальных точек анализа достаточно широко используется при анализе переменных затрат. Сущность данного приема заключается в исчислении так называемой аналитической суммы переменных затрат.

D З = (З о.п. – З ан) + (З ан. – З б.п.),

D З = (З о.п. – З ан) + (З ан. – З б.п.),

Относительное Допустимое

отклонение отклонение

где З о.п. – переменные затраты отчетного периода;З б.п. – переменные затраты базисного периода;

З ан. - аналитические затраты, которые определяются как произведение затрат базисного периода на индекс изменения объема работ предприятия:

З ан. = З б.п. * Объем работ о.п. / Объем работ б.п.

Допустимые отклонения со знаком плюс показывают, какую сумму пришлось дополнительно израсходовать за счет увеличения объема работ. Те же отклонения с минусом показывают, какую сумму необходимо было сэкономить в связи с уменьшением объема работ.

Относительные отклонения со знаком плюс показывают, какая сумма была излишне израсходована за счет изменения других факторов, кроме объема работ. Те же отклонения со знаком минус показывают, какая сумма была реально сэкономлена предприятием.

Похожие работы

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... перспективу. Вторая задача - оценка использования организациями своих материальных, трудовых и финансовых ресурсов. Наиболее рациональное и эффективное использование ресурсов - важнейшая экономическая задача. На основе экономического анализа дается оценка эффективности использования материальных, трудовых и финансовых ресурсов. В промышленности, например, в этом плане исследуются эффективность ...

... наличии каких бы то ни было инвестиций. В связи с этим расчет не может быть выполнен. Список используемой литературы 1. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: Уч. пособие. – М.: Финансы и статистика, 2003. – 240 с.: ил. 2. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. // Финансы ...

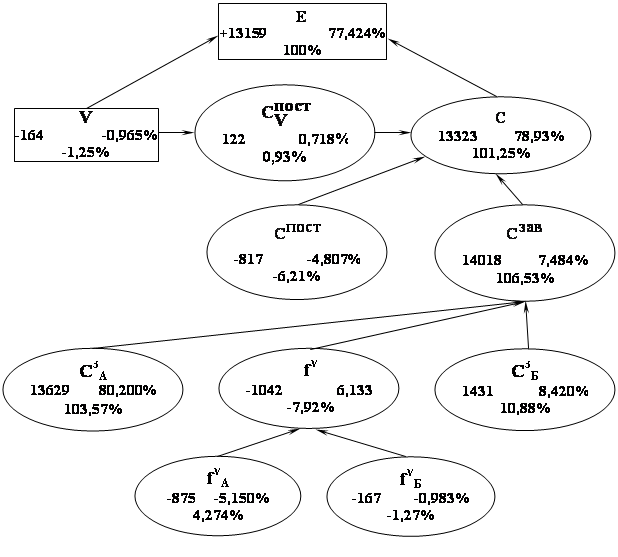

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

0 комментариев