Навигация

Методология комплексного экономического анализа, основные показатели хозяйственной деятельности

16646

знаков

1

таблица

0

изображений

Тема 9. Методология комплексного экономического анализа, основные показатели хозяйственной деятельности

План

1. Общая характеристика комплексного экономического анализа за основными показателями хозяйственной деятельности

2. Анализ организационно-технического уровня производства

3. Анализ использования основных производственных средств

4. Анализ использования материальных ресурсов

5. Анализ использования труда

6. Анализ доходов, продаж продукции и объема производства продукции

7. Анализ расходов и себестоимости

8. Анализ величины и структуры авансируемого капитала (активов)

1. Общая характеристика комплексного экономического анализа за основными показателями хозяйственной деятельности

Комплексный экономический анализ – совокупность методов всестороннего изучения хозяйственной деятельности предприятия.

В современных условиях комплексный экономический анализ – это управленческий анализ, который необходим для решения сложных экономических задач.

Области применения комплексного экономического анализа:

формирование комплексных бизнес-планов.

анализ бизнес-планов.

комплексная оценка хозяйственной деятельности.

при выявлении и оценке резервов.

Хозяйственная деятельность предприятия характеризуется взаимосвязанной системой показателей, которые являются базой комплексного экономического анализа.

Эти показатели могут быть синтетическими и аналитическими.

Прежде всего анализ показателей хозяйственной деятельности – это иерархическое построение, которое отражает реальные процессы хозяйственной деятельности.

В системе комплексного экономического анализа используются следующие показатели:

F = F’ + E,

где F – это основные производственные фонды, основной капитал или основные средства предприятия, F’ – внеоборотные активы, E – оборотные активы.

Фо = N / F; Фе = F / N;

Фв = F / R,

где N - продукция, R – количество работающих, Фо - фондоотдача, Фе - фондоемкость, Фв – фондовооружение.

Мо = N / M,

Ме = M / N,

где М – материалы, Мо – материалоотдача, Ме – материалоемкость.

Пт = N / R,

где Пт – производство труда.

S = А + И + М,

где S – себестоимость, И – оплата труда, А – амортизация.

Р = N – S,

где Р – прибыль.

| Этап 1 | Этап 2 | Этап 3 | |

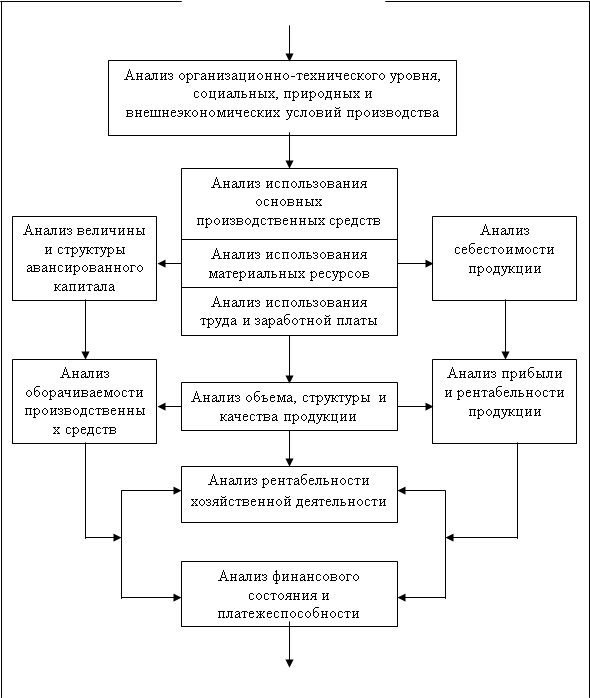

| Блок 1 | Предварительный обзор обобщающих показателей | Анализ технико-организационного уравнения производства | Обобщающая комплексная оценка эффективности хозяйственной деятельности |

| Блок 2 | Анализ использования производственных средств | ||

| Блок 3 | Анализ использования материальных ресурсов | ||

| Блок 4 | Анализ использования труда | ||

| Блок 5 | Анализ доходов, продаж продукции и объема производства продукции | ||

| Блок 6 | Анализ расходов и себестоимости | ||

| Блок 7 | Анализ величины и структуры авансируемого капитала | ||

| Блок 8 | Анализ прибыли и рентабельности продаж | ||

| Блок 9 | Анализ капиталоотдачи (деловая активность) | ||

| Блок 10 | Рентабельность активов предприятия | ||

| Блок 11 | Анализ финансового состояния и платежеспособности |

Похожие работы

... , прибыль и другие качественные показатели хозяйственной деятельности. Поэтому анализ показателей использования производственных ресурсов является одной из тем комплексного экономического анализа. Основными условиями процесса производства являются средства труда, предметы труда и труд. Каждое из этих условий представляет собой вещественное содержание определенного вида производственного ресурса. ...

... и рентабельности. 9. Анализ финансового состояния и оборачиваемости оборотных средств. 10.Обобщающая оценка работы и анализ эффективности экономического стимулирования. Основные показатели хозяйственной деятельности В основе всех экономических показателей хозяйственной деятельности предприятий лежит организационно-технический уровень производства, т.е. качество продукции и используемой ...

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

0 комментариев