Навигация

Изучение и прогнозирование производственной деятельности организации

32322

знака

16

таблиц

11

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1.РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ, ИХ СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ

И ПРОГНОЗИРОВАНИЕ 4

1.1. Основные группы показателей, характеризующие

производственную деятельность 4

1.2. Показатели продукции 9

1.3. Основные показатели использования рабочего

времени 11

2.АНАЛИТИЧЕСКАЯ ЧАСТЬ 16

3.РАСЧЕТНАЯ ЧАСТЬ 22

3.1.Задание 1 22

3.2.Задание 2. 26

3.3.Задание 3 32

3.4.Задание 4. 33

ЗАКЛЮЧЕНИЕ 35

ВВЕДЕНИЕ

Переход экономики страны на рыночные отношения требуют эффективного ведения хозяйства, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного.

Рассматриваемая в данной работе тема результатов производственной деятельности - одна из наиболее актуальных на сегодняшних день проблем и заслуживает детального рассмотрения. В работе эта тема рассматривается как с теоретической, так и с практической точки зрения.

Сейчас как никогда актуально оценка этого немаловажного фактора, влияющего как на политику производителя. Именно результаты производственной деятельности лежат в основе воспроизводственного процесса. И именно о них в первую очередь думает производитель. Результаты деятельности в конечном итоге выступают основным условием конкурентоспособности и жизнеспособности предприятия. Поэтому для подавляющего большинства предприятий основной задачей является статистическое изучение результатов производственной деятельности и поддержание потенциала.

2. АНАЛИТИЧЕСКАЯ ЧАСТЬ

Важным направлением в изучении деятельности организации является анализ уровня использования материалов при пошиве одежды, абсолютное и относительное его изменение по сравнению с запланированным.

Уровень использования материала определяется средней величиной расхода материала за единицу продукции. Организация заинтересована в экономном расходовании материальных ресурсов, для чего она осуществляет контроль, в процессе которого сравнивает фактический расход материала с расходом по норме или по плану.

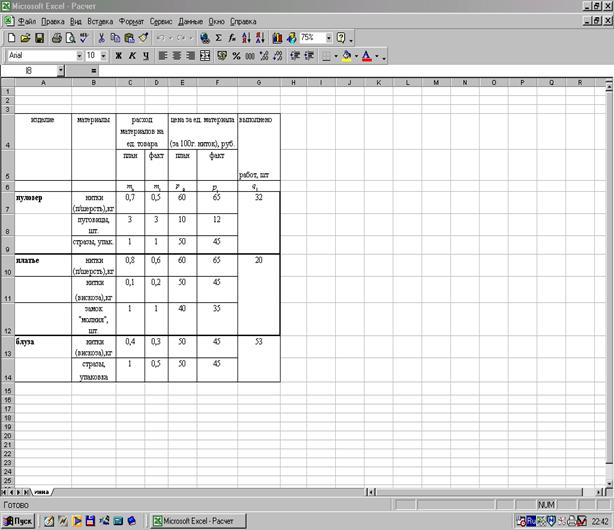

Табл. 2.1.-Расход материалов на изготовление женской трикотажной одежды ателье – мастерской «Сулава» за январь 2006г.

| изделие | материалы | расход материалов кг на ед. товара | цена за ед. материала (за 100г. ниток), руб. | выполнено работ, шт. | ||

| план | факт | план | факт | |||

|

|

|

|

|

| ||

| пуловер | нитки (п/шерсть), мотки (100г.). | 0,7 | 0,5 | 60 | 65 | 32 |

|

| пуговицы, шт. | 3 | 3 | 10 | 12 | |

|

| стразы, упак. | 1 | 1 | 50 | 45 | |

| платье | нитки (п/шерсть), моток (100г). | 0,8 | 0,6 | 60 | 65 | 20 |

|

| нитки (вискоза), кг. | 0,1 | 0,2 | 50 | 45 | |

|

| замок "молния", шт. | 1 | 1 | 40 | 35 | |

| блуза | нитки (вискоза), моток (100г.) | 0,4 | 0,3 | 50 | 45 | 53 |

|

| стразы, упак. | 1 | 0,5 | 50 | 45 | |

В статистическом изучении использования материалов значительное место занимает индексный метод.

рис.2.1. Фактические данные о расходе материалов ателье – мастерской «Сулава» за январь 2006г

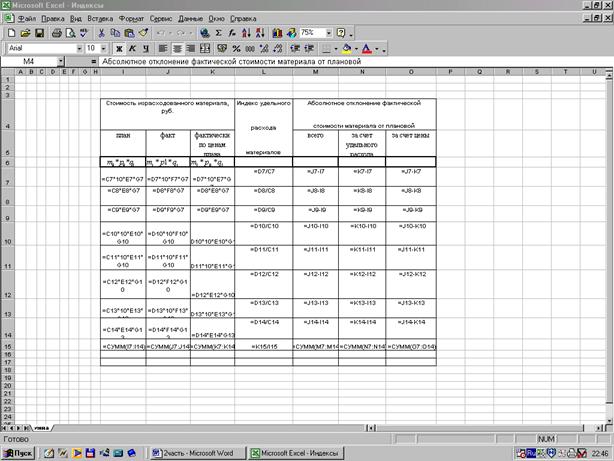

рис.2.2. Формирование таблицы с выходными данными

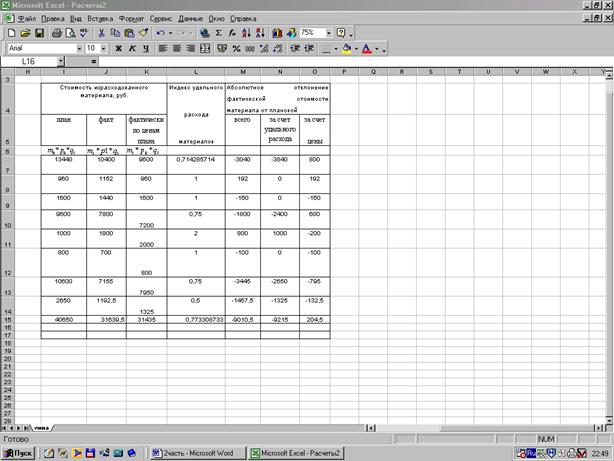

Рис.2.3. Результирующая таблица с выходными данными

В случае использования нескольких видов работ индекс удельных расходов рассчитываем следующим образом:

![]() =

= =

= ![]() = =

= =![]() =1,07.

=1,07.

Экономия/ перерасход материалов на выполненный объем работ в результате изменения удельного расхода определяется как разность между числителем и знаменателем указанного выше индекса:

![]() =

=![]() = 43360-40650 = 2710руб.

= 43360-40650 = 2710руб.

Денежные расходы предприятия на материалы в соответствии с исходными данными определяются удельным расходом материала и уровнем цен на эти материалы. Статистика изучает этот процесс с помощью системы взаимосвязанных индексов:

|

|

|

= *

В соответствии с этим проведем расчеты:

=

= *

*

![]() =

= ![]() *

*

![]() = 0,8.

= 0,8.

Абсолютное изменение стоимости материалов за счет следующих факторов:

- удельных расходов материалов 43360-40650= 2710руб.

- цен на материалы 43360-31639,5=11720,5руб.

Дальнейшее изучение материалов в производстве заключается в выяснении причин отклонения фактического уровня удельных расходов материалов от запланированного.

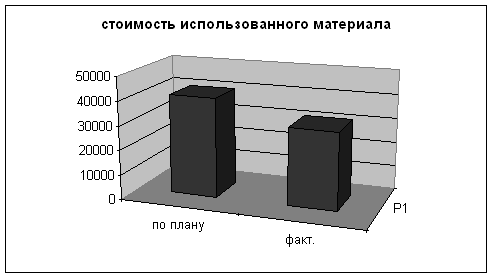

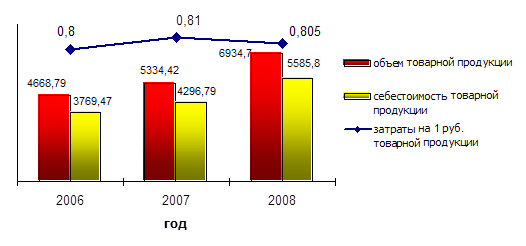

Рис. 2.4. Диаграммы стоимости израсходованных

материалов, руб.

Проведенные статистические расчеты позволяют сделать следующие выводы.

В целом достигнуто увеличение удельных расходов материалов по сравнению с запланированными расходами на 7% (общий индекс удельных расходов ![]() =1,07). Экономия материалов на выполненный объем работ в результате изменения удельного расхода составил 2710руб.

=1,07). Экономия материалов на выполненный объем работ в результате изменения удельного расхода составил 2710руб.

Произошло изменение цен в сторону уменьшения на 27% (![]() ).

).

Совместное влияние этих факторов выразилось в уменьшении общей стоимости материалов на выпуск одежды на 20% по сравнению с запланированными данными.

3. РАСЧЕТНАЯ ЧАСТЬ (вариант 18) 3.1. ЗАДАНИЕ №1Условие: признак – уровень среднегодовой заработной платы (определяется путем деления фонда заработной платы на среднесписочную численность работников).

1. По исходным данным построить статистический ряд распределения организаций по признаку - уровень среднегодовой з/платы, образовав 5 групп с равными интервалами.

Табл.3.1.-Исходные данные| № организации | уровень среднегодовой з/платы, тыс. руб. | выпуск продукции, млн. руб. | затраты на производство продукции, млн. руб. |

| 1 | 70 | 36,45 | 30,255 |

| 2 | 52 | 23,4 | 20,124 |

| 3 | 84 | 46,54 | 38,163 |

| 4 | 98 | 59,752 | 47,204 |

| 5 | 79 | 41,415 | 33,546 |

| 6 | 54 | 26,86 | 22,831 |

| 7 | 120 | 79,2 | 60,984 |

| 8 | 90 | 54,72 | 43,776 |

| 9 | 74 | 40,424 | 33,148 |

| 10 | 60 | 30,21 | 25,376 |

| 11 | 82 | 42,418 | 34,359 |

| 12 | 104 | 64,575 | 51,014 |

| 13 | 86 | 51,612 | 41,806 |

| 14 | 65 | 35,42 | 29,753 |

| 15 | 36 | 14,4 | 12,528 |

| 16 | 71 | 36,936 | 31,026 |

| 17 | 87 | 63,392 | 42,714 |

| 18 | 78 | 41 | 33,62 |

| 19 | 91 | 55,68 | 43,987 |

| 20 | 45 | 18,2 | 15,652 |

| 21 | 62 | 31,8 | 26,394 |

| 22 | 73 | 39,204 | 32,539 |

| 23 | 94 | 57,128 | 45,702 |

| 24 | 56 | 28,44 | 23,89 |

| 25 | 83 | 43,344 | 35,542 |

| 26 | 115 | 70,72 | 54,454 |

| 27 | 80 | 41,832 | 34,302 |

| 28 | 108 | 69,345 | 54,089 |

| 29 | 68 | 35,903 | 30,159 |

| 30 | 85 | 50,22 | 40,678 |

С целью изучения зависимости между уровнем среднегодовой заработной платы и выпуском продукции и затратами на производство продукции произведем группировку организаций по уровню среднегодовой заработной платы, образовав 5 групп с равными интервалами.

Для этого построим ранжированный ряд.

Табл.3.2.-Ранжированный ряд| № | уровень среднегодовой з/платы, тыс. руб. |

| 1 | 36 |

| 2 | 45 |

| 3 | 52 |

| 4 | 54 |

| 5 | 56 |

| 6 | 60 |

| 7 | 62 |

| 8 | 65 |

| 9 | 68 |

| 10 | 70 |

| 11 | 71 |

| 12 | 73 |

| 13 | 74 |

| 14 | 78 |

| 15 | 79 |

| 16 | 80 |

| 17 | 82 |

| 18 | 83 |

| 19 | 84 |

| 20 | 85 |

| 21 | 86 |

| 22 | 87 |

| 23 | 90 |

| 24 | 91 |

| 25 | 94 |

| 26 | 98 |

| 27 | 104 |

| 28 | 108 |

| 29 | 115 |

| 30 | 120 |

Из этого ряда находим максимальное и минимальное значение и рассчитаем размах вариации. Он равен 84 (120-36 = 84). В задании указанно количество групп (5), поэтому определяем величину интервала. Он равен ![]() = 16,8 тыс. руб.

= 16,8 тыс. руб.

Определим, как часто встречается значение вариант в ранжированном ряду.

Табл.3.3. -Интервальный ряд

| № группы | группа предприятий по уровню среднегод. з /платы, тыс. руб. | число предприятий |

| 1 | 36-52,8 | 3 |

| 2 | 52,8-69,6 | 6 |

| 3 | 69,6-86,4 | 12 |

| 4 | 86,4-103,2 | 5 |

| 5 | 103,2-120 | 4 |

| итого | х | 30 |

Далее составим разработочную таблицу.

Табл.3.4.-Разработочная таблица

| № группы | группа предприятий по уровню среднегод. з /платы, тыс. руб. | № организации | выпуск продукции, млн. руб. | затраты на производство продукции, млн. руб. |

| 1 | 36-52,8 | 15 | 14,4 | 12,528 |

| 20 | 18,2 | 15,652 | ||

| 2 | 23,4 | 20,124 | ||

| итого | 3 | 56 | 48,304 | |

| 2 | 52,8-69,6 | 6 | 26,86 | 22,831 |

| 24 | 28,44 | 23,89 | ||

| 10 | 30,21 | 25,376 | ||

| 21 | 31,8 | 26,394 | ||

| 14 | 35,42 | 29,753 | ||

| 29 | 35,903 | 30,159 | ||

| итого | 6 | 188,633 | 158,403 | |

| 3 | 69,6-86,4 | 1 | 36,45 | 30,255 |

| 16 | 36,936 | 31,026 | ||

| 22 | 39,204 | 32,539 | ||

| 9 | 40,424 | 33,148 | ||

| 18 | 41 | 33,62 | ||

| 5 | 41,415 | 33,546 | ||

| 27 | 41,832 | 34,302 | ||

| 11 | 42,418 | 34,359 | ||

| 25 | 43,344 | 35,542 | ||

| 30 | 50,22 | 40,678 | ||

| 13 | 51,612 | 41,806 | ||

| итого | 12 | 464,855 | 380,821 | |

| 4 | 86,4-103,2 | 17 | 63,392 | 42,714 |

| 8 | 54,72 | 43,776 | ||

| 19 | 55,68 | 43,987 | ||

| 23 | 57,128 | 45,702 | ||

| 4 | 59,752 | 47,204 | ||

| итого | 5 | 290,672 | 223,383 | |

| 5 | 103,2-120 | 12 | 64,575 | 51,014 |

| 28 | 69,345 | 54,089 | ||

| 26 | 70,72 | 54,454 | ||

| 7 | 79,2 | 60,984 | ||

| итого | 4 | 383,84 | 220,541 |

| № группы | группа предприятий по уровню среднегод. з /платы, тыс. руб. | число предприятий | выпуск продукции, млн. руб. | затраты на производство продукции, млн. руб. | ||

| всего | в среднем на 1 предприятие | всего | в среднем на 1 предприятие | |||

| 1 | 36-52,8 | 3 | 56 | 18,67 | 48,304 | 16,101 |

| 2 | 52,8-69,6 | 6 | 188,633 | 31,44 | 158,403 | 26,41 |

| 3 | 69,6-86,4 | 12 | 464,855 | 38,74 | 380,821 | 31,74 |

| 4 | 86,4-103,2 | 5 | 290,672 | 58,13 | 223,383 | 44,68 |

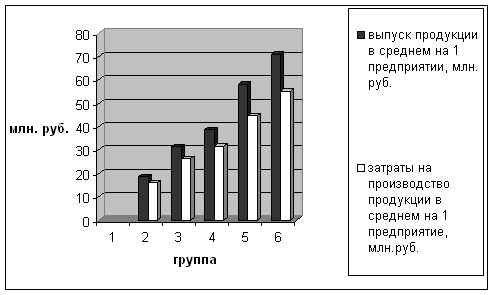

| 5 | 103,2-120 | 4 | 283,84 | 70,96 | 220,541 | 55,14 |

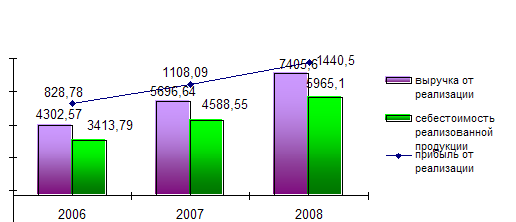

Рис. 3.1. Динамика выпуска продукции по группам предприятий

Похожие работы

... баланса подлежат организации, имеющие показатели оценки платежеспособности ниже нормативных значений. 2. Экономический анализ финансовых результатов организации, оказывающей платные услуги населению 2.1 Краткая социально-экономическая характеристика района деятельности КТСУП «Отель» Коммунальное торгово-сервисное унитарное предприятие “Отель” - юридический адрес и местонахождение: ...

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... средств, полученных за их использование. Так, доходы от сдачи имущества в аренду образуются из полученной арендной платы, которую арендатор платит организации. Третья составляющая прибыли -- это результат от финансовой деятельности организации на рынке. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений собственных средств в деятельность других ...

0 комментариев