Навигация

Издержки производства и прибыль

30737

знаков

2

таблицы

1

изображение

РЕФЕРАТ

Тема: Издержки производства и прибыль

Содержание

1. Издержки производства

2. Прибыль как экономическая категория

3. Эффективность использования факторов производства

Список литературы

1. Издержки производства

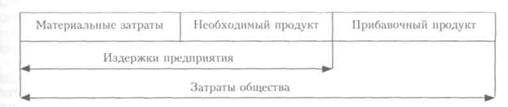

Процесс производства всегда связан с использованием рабочей силы и средств производства, которые воплощаются в продукте. Последний характеризуется полезностью (потребительной стоимостью) и трудоемкостью, т.е. определенным количеством затраченного труда. Чем производительнее труд, тем ниже трудоемкость единицы созданного продукта. Однако часть стоимости продукта, которая воплощает в себе стоимость средств производства (овеществленный труд), существует еще до процесса производства. Она лишь переносится на него в виде стоимости материальных затрат, а живой труд работника создает чистый продукт — сверх стоимости материальных затрат. Повторение производства возможно тогда, когда средства производства и рабочая сила воспроизводятся. Для этого из стоимости, полученной после реализации продукта, соответствующая часть выделяется на замещение стоимости средств производства и рабочей силы, потребленных в процессе производства. Часть стоимости товара, которая должна быть снова авансирована на продолжение производства, определяется как издержки производства. Потребность в воспроизводстве рабочей силы требует формирования в фазе производства как необходимого, так и прибавочного продукта. При этом издержки предпринимателя (предприятия) на создание продукта отличаются от затрат общества (рис. 1).

Рис. 1. Структура продукта

Издержки производства — это то, во что обходится создание продукта предприятию. В то же время общественные затраты на создание продукта включают также прибавочный труд, воплощенный в прибавочном продукте. Издержки производства благ — это общеэкономическая категория. Процесс производства представляет собой производительное потребление факторов производства, замещение которых является необходимым условием процесса воспроизводства. В реальной жизни существуют объективные причины, обусловливающие формирование издержек производства предприятия как самостоятельной категории. Этот процесс основывается на экономической обособленности. Предприятия (производители) обособлены как собственники средств производства и создаваемого продукта. При этом разнообразие форм собственности отражает различный уровень обобществления производства. Предприятия-товаропроизводители имеют различную техническую оснащенность (в том числе в пределах одной формы собственности, например, в государственном секторе). В связи с этим они имеют различный уровень производительности труда и различные затраты материальных и трудовых ресурсов при производстве одного вида продукта. Существенные отличия выполняемого людьми труда обусловливают существование стоимостной оценки общественного труда. Вот почему обмен продуктами труда между производителями должен происходить в товарной форме на эквивалентной основе.

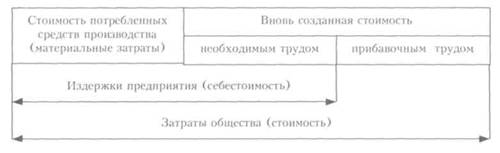

В процессе обмена производителю необходимо возместить издержки средств производства и рабочей силы. Издержки отдельного производителя не тождественны затратам общества. Только совокупные затраты общественного труда на производство продукта приобретают форму общественно необходимых затрат, т. е. выступают в форме стоимости (рис. 2).

Рис. 2. Стоимостная структура продукта

Вещественное содержание издержек производства на различных этапах развития экономики имеет разную общественную форму. В условиях традиционного простого товарного производства издержки производства измеряются стоимостью потребленных средств производства. Затраты труда (живого и овеществленного) простого товаропроизводителя в общественно необходимых размерах совпадают со стоимостью товара. Фонд индивидуального потребления производителя выступает как часть валового дохода. Его объем определяется величиной валового дохода и предложением, которое учитывают при распределении валового дохода на потребление и накопление. В развитом товарном хозяйстве фонд индивидуального потребления производителя приобретает форму переменного капитала, затраченного для найма рабочей силы v. Этот фонд выступает не только как категория распределения (часть национального дохода), но и как категория производства (часть авансированного капитала). Превращение фонда потребления в переменный капитал является предпосылкой объединения элементов с (стоимость средств производства) иvв одной категории "издержки производства". Социально-экономическая сущность издержек производства состоит в том, что они отражают экономические производственные отношения по поводу затрат собственно капитала, а не труда на производство продукции. В условиях развития социально ориентированного рыночного хозяйства постепенно исчезает противостояние труда и капитала (через демократизацию последнего, акционерную и партнерскую собственность). Отношения работника и предпринимателя все больше приобретают характер сотрудничества. Таким образом, происходят изменения в социально-экономической сущности издержек производства.

Представители западной экономической науки основательно разработали проблему издержек производства исходя из потребностей роста его эффективности. При этом они исходили из: а) ограниченности ресурсов и б) невозможности их одновременного альтернативного использования. Австриец Ф. Визер (1851 — 1926) и американец Дж. Кларк (1847—1938) вывели категорию "вмененные издержки" (т. е. приписываемые кому-то, отнесенные на чей-то счет). Это действительные издержки производства на определенный товар, которые равняются наивысшей полезности тех благ, которые общество могло бы получить, если бы затраченные производственные ресурсы использовались по-другому.

Термин "вменение" означает замещение, альтернативу. Поэтому вмененные издержки определяются возможностью альтернативного использования ресурсов. При этом выбор определенных ресурсов для производства определенного товара означает невозможность производства какого-либо альтернативного товара, поскольку выбор конкретной альтернативы исключает остальные. Из этого получается, что существует полезность, от которой отказываются, или непрямая полезность, которую можно получить от производства альтернативного товара, использования альтернативных ресурсов. Вмененные, избранные из альтернатив издержки с позиций отдельной фирмы (предприятия) подразделяют на внешние и внутренние. Внешние (или явные) издержки связаны с приобретением фирмой ресурсов (т. е. это затраты на сырье, материалы, рабочую силу и т. п.). При этом вмененные издержки равняются выгоде, которую можно получить, если при тех же издержках использовать альтернативный ресурс.

Внутренние (или неявные) издержки связаны с использованием факторов производства, которые находятся в собственности самой фирмы (денежный капитал, техническое и другое оборудование, предпринимательские способности и т. п.), а также с некоторыми ее преимуществами (местоположение, престижность торговой марки и др.). При этом вмененные издержки равняются выгоде, которая может быть получена при альтернативном использовании собственных ресурсов. Используя собственные ресурсы, предприниматель сопоставляет эти издержки с альтернативными возможностями: денежный капитал — с процентами на него в банке, использование оборудования — с доходом от сдачи его в аренду, личное управление фирмой — с наймом в другую фирму и т. п.

Динамика уровней издержек и количества созданного продукта связана с категорией "предельные издержки". Значительное место в ее разработке занимают исследования таких ученых, как А. Маршалл, Дж. Кларк, П. Самуэльсон, К.Р. Макконнелл. Издержки предпринимателя на производство определенного объема продукции зависят от срока, в течение которого возможно изменение используемых ресурсов. На протяжении короткого срока определенные ресурсы (оборудование, станки, строения и др.) остаются неизменными. Количество других ресурсов (труд, сырье, вспомогательные материалы и т. п.) может изменяться. В связи с этим различают понятия "постоянные" и "переменные издержки". Последние меняются с изменением объема производства. В пределах наличных производственных мощностей величина постоянных издержек не зависит от количества создаваемой продукции. Постоянные издержки имеют место даже тогда, когда продукт не создается (амортизация, отопление, освещение, реклама, страхование, рентные платежи). Для расширения производства продукции следует, прежде всего, соответственно увеличить количество переменных ресурсов и интенсивнее использовать наличные производственные мощности. За длительный период можно изменить количество всех занятых ресурсов, в том числе производственные мощности. Соответственно все ресурсы в этот период рассматриваются как переменные.

Разграничение издержек производства в краткосрочном периоде на постоянные и переменные является исходным пунктом для определения закона убывающей отдачи, или эффективности предельного продукта. В соответствии с этим законом, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному (фиксированному) ресурсу (например, капиталу) дает объем прибавочного продукта, который уменьшается в расчете на каждую последующую единицу переменного ресурса. Так, при определенном количестве оборудования объем производства будет расти все медленнее, если все больше работников будет привлекаться к его обслуживанию.

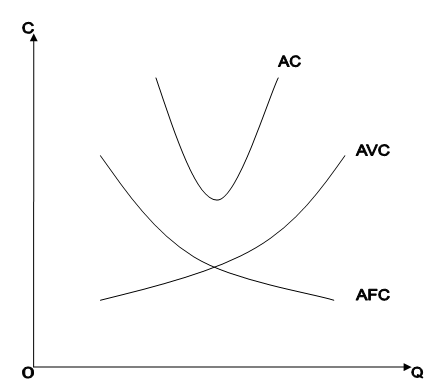

Любой дополнительный прирост одного из ресурсов при фиксированных значениях других приводит к уменьшению прироста продукта. В результате на единицу переменного ресурса приходится все меньше фиксированного ресурса. Под влиянием научно-технического прогресса, изменяющего качество ресурсов, возможно установление иной пропорции между ростом объема производства и определенного ресурса при неизменных значениях количества других ресурсов. Однако и в этом случае закон действует, хотя и на новом количественном уровне. Он не действует при параллельном росте объемов всех ресурсов. В ряде случаев здесь возникает эффект экономии на масштабах производства. Сумма постоянных и переменных издержек фирмы при производстве определенного количества продукта составляет общие (совокупные) издержки. Их можно вычислить как издержки на производство одной единицы продукции плюс дополнительные издержки на производство второй, плюс дополнительные издержки на производство третьей и т. д., включая п-ю единицу продукции. Увеличение количества изготавливаемой продукции сопровождается ростом совокупных издержек. Для того чтобы сравнить издержки на производство продукта с его ценой, необходимо подсчитать издержки на производство единицы продукта, или средние издержки.

Средние издержки подразделяются на средние постоянные и средние переменные. Средние постоянные издержки с ростом производства снижаются. Это объясняется тем, что совокупные постоянные издержки в краткосрочном периоде остаются неизменными. Соответственно с увеличением выпуска продукции постоянные издержки на единицу продукта снижаются. Средние переменные издержки снижаются до минимального уровня, который соответствует выпуску максимального количества продукта, приходящегося на возрастающие переменные ресурсы. После этого средние переменные издержки начинают расти, поскольку увеличение производства этого продукта требует непропорционального увеличения переменных факторов (табл. 1). Изменение издержек в зависимости от количества созданного продукта отражается категорией "предельные издержки", т. е. те, которые дополнительно необходимы для производства каждой новой единицы продукции. Предельные издержки определяются, во-первых, вычитанием совокупных издержек (при неизменных постоянных) на производство определенного количества продукции из таких издержек на увеличение производства и, во-вторых, делением этой разницы на возросшее количество единиц продукции.

Таблица 1. Динамика издержек производства в краткосрочном периоде

| Количество единиц труда | Количество продукции | Издержки производства | ||||||

| Постоянные | Переменные | Совокупные (гр. 3 + гр. 4) | Средние | |||||

| Предельные (гр. 5 : гр. 2) | Постоянные (гр. 3 : гр. 2) | Переменные (гр. 4 : гр. 2) | Совокупные (гр. 5 : гр. 2) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 01 23 45 | 0 15 34 48 60 62 | 100 100 100 100 100 100 | 0 10 20 30 40 50 | 100 110 120 130 140 150 | 0,67 0,53 0,71 0,83 5,00 | 6,67 2,94 2,08 1,67 1,61 | 0,67 0,59 0,62 0,67 0,81 | 7,34 3,53 2,71 2,33 2,42 |

Изменение количества изготовленной продукции зависит от изменения количества переменных ресурсов. Эту зависимость отражает категория "предельный продукт", т. е. продукт, полученный в результате применения дополнительной единицы переменного ресурса. Например, предельный продукт труда — это дополнительная продукция, которую выпускает предприятие при найме еще одного работника. Величина объема предельного продукта с увеличением переменных ресурсов сначала растет, а потом снижается в соответствии с законом убывающей отдачи. Последний выражается в том, что пока дополнительная величина, присоединяемая к сумме общих или переменных издержек, остается меньшей, чем средние величины этих издержек, показатель средних издержек уменьшается. Наоборот, если предельная величина, присоединяемая к сумме общих или переменных издержек, оказывается большей, чем средние совокупные издержки, средние издержки должны расти. Следовательно, средние издержки могут снижаться лишь тогда, когда предельные издержки ниже их, а повышаться лишь тогда, когда предельные издержки выше (табл. 2).

Таблица 2. Предельные издержки и предельный продукт

| Количество | Переменные | Предельный | Совокупный | Предельные издержки на единицу |

| единиц труда | издержки, ден. ед. | продукт, ед. | продукт, ед. | продукции, ден. ед. |

| 1 | 10 | 10 | 10 | 1,0 |

| 2 | 20 | 15 | 25 | 0,67 |

| 3 | 30 | 12 | 37 | 0,83 |

| 4 | 40 | 10 | 47 | 1,0 |

| 5 | 50 | 8 | 55 | 1,25 |

Концепция предельных издержек позволяет определить те издержки, величину которых можно контролировать непосредственно. Предельные издержки характеризуют издержки предприятия при производстве последней единицы продукции, а также издержки, которых можно избежать при сокращении объема производства на эту последнюю единицу. Показатель средних издержек не дает такой информации. Существует взаимосвязь предельного продукта и предельных издержек. Если показатель предельного продукта растет, то показатель предельных издержек снижается, если показатель предельного продукта достигает максимального уровня, предельные издержки минимальные. Если показатель предельного продукта уменьшается, то предельные издержки растут. Рост предельных издержек всегда приводит к уменьшению продукции и как следствие (при данных условиях спроса) — к повышению цен. Предприятие может начать производство определенного продукта, если цена его единицы равняется переменным издержкам. Возможные на начальном этапе потери за счет отсутствия в цене соответствующих- постоянных издержек покрываются в следующем периоде наращиванием объемов производства. Объем производства следует расширять до тех пор, пока предельные издержки не превысят предельный доход. Максимальная прибыль будет получена, если предельный доход будет равняться предельным издержкам. В условиях чистой конкуренции прибыль является максимальной, если предельные издержки и цена продукта одинаковы. Издержки производства на предприятии и затраты общества объективно имеют стоимостную форму. Различают общие издержки производства и относящиеся к произведенной продукции. Издержки производства в денежной форме на единицу продукции — это ее себестоимость (т. е. стоимость для себя). Себестоимость можно рассматривать как совокупные издержки, поделенные на количество созданной продукции, т. е., по терминологии западной экономической науки, как средние издержки. Для предприятия себестоимость — это мерило издержек и доходов. При определенном уровне цены уменьшение издержек обеспечивает увеличение доходов. Себестоимость отражает реальные, прямые издержки предприятия на производство продукции, что дает возможность определить эффективность его работы. Себестоимость отражает также ряд экономических отношений (цены на средства производства, скорость оборота фондов (капитала), уровень заработной платы работников и т. п.). Стоимость и себестоимость — это категории разных уровней экономических производственных отношений. Стоимость — категория собственно производства. Ее составными частями являются материальные затраты, необходимый продукт, прибавочный продукт. Себестоимость выражает экономические производственные отношения, связанные с распределением продукта. Категорией распределения как часть национального дохода является заработная плата. Одновременно она является частью себестоимости (элементом издержек). Заработная плата характеризует также стоимость необходимого продукта, а последний является категорией производства. Следовательно, себестоимость как экономическая категория отражает отношения, которые складываются между обществом в целом и отдельным производителем по поводу обособления издержек предприятия. Для того чтобы определить пути снижения себестоимости продукции, необходимо знать структуру издержек. В трудоемких отраслях производства, например, в деревообрабатывающей, преобладают затраты на заработную плату, в материалоемких (пищевая промышленность) большая доля материальных затрат, в фондоемких (черная металлургия) высокая доля амортизационных отчислений и т. п.

Существует группа факторов, которые влияют на снижение себестоимости продукции, но не зависят от конкретного производителя. Это строительство за счет государства дорог, мостов, что ведет к снижению транспортных издержек, уменьшению затрат на перевозку сельскохозяйственной продукции и др. Таким фактором является также политика государства в области цен, тарифов и заработной платы. Ускорение нормы амортизации обусловливают рост себестоимости. Можно выделить также факторы, связанные с природными условиями. Они заметно влияют на себестоимость продукции отраслей добывающей промышленности и сельского хозяйства. Факторы снижения себестоимости, которые зависят от предприятия, — это рассмотренные ранее постоянные и переменные издержки. К ним относятся, во-первых, экономия сырья и материалов благодаря внедрению эффективных технологий, во-вторых, снижение амортизационных отчислений за счет интенсивного использования техники, повышения коэффициента сменности работы оборудования, сокращение затрат на управление.

Хозяйствование в условиях административно-командной системы было неэффективным по ряду причин. Прежде всего, ввиду отсутствия ориентации на ресурсосбережение. Если работа оценивалась по валовым показателям, предприятию было невыгодно применять экономную технологию, дешевое сырье и материалы. К тому же доход предприятия по причине распределения средств, государственных дотаций не был связан с затратами на производство. Энергетический и сырьевой кризис, охвативший мировое хозяйство в 70-х годах XX в., был причиной перехода экономики многих стран к ресурсе- и энергосберегающему типу воспроизводства. В бывшем СССР задача ускорения технического прогресса была выведена на уровень государственной политики лишь в середине 80-х годов. Высокие издержки производства тормозят расширение выпуска товаров, поскольку обусловленные ими высокие цены ограничивают покупательную способность потребителей и сдерживают развитие производства. Формирование рыночной среды, в частности условий для конкуренции производителей, в условиях развития производства способствует снижению издержек, росту выпуска товаров, снижению цен на них. Однако опыт показывает, что процесс снижения издержек имеет свою естественную скорость и является длительным. Несколько ускорить его можно за счет увеличения продолжительности рабочего дня (как это было, например, в Южной Корее), а также повышения интенсивности труда (в развитых странах).

Похожие работы

... той же величине имеющихся капитальных фондов (см. рисунок 3.). Спрос и предложение в рыночной экономике представляют собой два важнейших фактора, влияющих на объем производства фирм, возможные издержки производства и величину полученных доходов. Поведение самой фирмы, выбор стратегии развития, размер спроса на ресурсы и величины предложения собственных товаров зависит от типа рынка, на котором ...

... труда- вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными (Пр. №1). Пр. №1: Почасовую оплату относят к переменным издержкам производства. В тех случаях, когда падает спрос на продукцию фирмы, почасовых рабочих обычно увольняют, поскольку фирма переориентируется на более низкий уровень производства. Однако в ...

... Так же, следует отметить, что на предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства. 2. Влияние издержек на прибыль и пути их снижения 2.1 Анализ соотношения затрат и прибыли Предпринимателю в процессе деятельности постоянно приходится принимать решения о ...

... таких противоположных рынку иерархических структур, как фирма. Р. Коуз связывал образование этих «островков сознательности» с их относительными преимуществами в плане экономии на трансакционных издержках. Специфику функционирования фирмы он усматривал в подавлении ценового механизма и замене его системой внутреннего административного контроля. На сегодня трансакционные издержки - это издержки ...

0 комментариев