Навигация

Содержание

Введение

Глава 1. Сущность издержек производства, их классификация

1.1 Сущность издержек производства

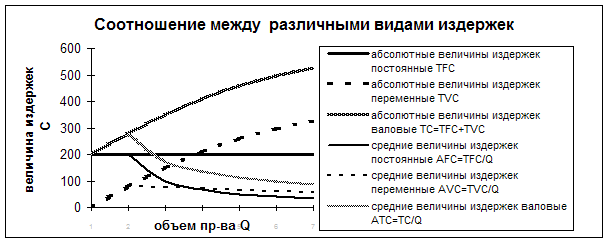

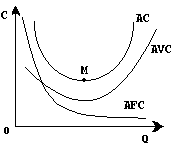

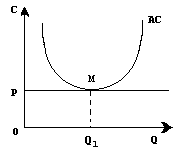

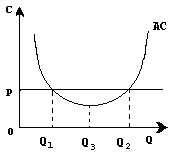

1.2 Классификация издержек производства

Глава 2. Пути снижения издержек производства

2.1 Общая характеристика резервов снижения себестоимости

2.2 Пути снижения издержек производства

2.3 Пути снижения затрат в инновационной деятельности

Заключение

Список используемых источников

Введение

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

В этой связи все более возросла роль издержек предприятия, так как от них непосредственно зависит размер прибыли, которую получит предприниматель. Поэтому их изучение - это необходимый фактор успеха.

К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых, прежде всего, интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать.

Проблемы снижения затрат на предприятии, поиска путей их решения являются сложными и интересными вопросами современной экономической теории. Проблема снижения затрат очень актуальна в современных экономических условиях, так как ее решение позволяет каждому конкретному предприятию выжить в условиях жесткой рыночной конкуренции, построить крепкое и сильное предприятие, которое будет иметь хороший экономический потенциал.

Как видно, актуальность данной темы очевидна. Актуальность и значимость обусловили цель работы, которая состоит в рассмотрение издержек производства, их сущности и путей снижения.

Для выполнения поставленной цели необходимо решить следующие задачи:

Исследовать сущность издержек производства;

Рассмотреть классификацию издержек производства;

Проанализировать пути снижения издержек производства.

Основными источниками информации при написании работы служили, научно-популярные статьи периодических изданий и Белянова В.И., Борисова Е.Ф., Журавлевой Г.П., Илюхина В.Я., Камаева В.Д., и др., а также ресурсы сети Интернет.

Глава 1. Сущность издержек производства, их классификация

1.1 Сущность издержек производства

В анализе поведения фирм наибольшее значение имеют условия обеспечения максимальной доходности бизнес-деятельности. Фирма, ориентированная на прибыль, наиболее типична для предпринимательской деятельности.

Величина прибыли в определяющей мере зависит от издержек фирмы, поскольку прибыль - это выручка фирмы за вычетом издержек.

Поэтому проблема издержек – исходная в теории фирмы.

Издержки - это денежное выражение стоимости ресурсов, необходимых для производства и реализации производимой фирмой продукции и услуг[4; с.154].

Издержки производства, которыми оперирует экономическая теория, отличаются от стоимости затрат, исчисляемой бухгалтерами.

Экономические издержки - это оценка издержек владельцем фирмы.

В условиях ориентации на максимально прибыльную работу это предполагает оценку наиболее доходного использования каждого вовлеченного в производство ресурса [2; с.216].

Экономические издержки - стоимость ресурса при наилучшем из возможных вариантов его применения.

Экономические издержки - это идеал, норматив, к которому стремится фирма.

Бухгалтерские издержки включают только денежные платежи, понесенные фирмой на приобретение ресурсов у внешних поставщиков. Бухгалтерские издержки еще называют внешними, или явными.

Например, заработная плата наемных рабочих, менеджеров, оплата сырья, приобретенного на стороне, выплата процентов банку по ссуде и т.п.

В производстве товаров и услуг используются не только приобретаемые на стороне, но и внутренние ресурсы фирмы: собственная продукция, здания и сооружения, земля и другие объекты, которые являются собственностью данной фирмы и могут быть проданы или сданы в аренду другим лицам, в результате чего фирма может получить дополнительные доходы.

Кроме того, владелец бизнеса, как правило, сам занимается предпринимательской деятельностью, часто при этом использует труд членов семьи.

Учет альтернативного, наиболее рентабельного применения этих ресурсов означает необходимость учета в издержках рыночной цены внутренних ресурсов, иными словами, альтернативных издержек, или издержек упущенных возможностей.

Экономические издержки, наряду с внешними, или бухгалтерскими, включают цену внутренних издержек.

Другой подход к определению экономических издержек предполагает специфическое исчисление прибыли предпринимателем-собственником. Любой владелец бизнеса будет заниматься им в данной отрасли только до тех пор, пока будет получать нормальную, или среднюю прибыль. В случае относительного снижения доходности бизнеса, он переключится на другую деятельность, более прибыльную. Не случайно в современной российской экономике основная часть предпринимательского капитала сосредоточена в сфере обращения. Сегодня условия бизнеса таковы, что слишком мало производств, обеспечивающих прибыль, равновеликую посреднической или банковской.

Экономические издержки включают среднюю, или нормальную прибыль. Только прибыль выше средней может рассматриваться владельцем бизнеса как действительная экономическая прибыль.

В бухгалтерские издержки прибыль предпринимателя вообще не входит.

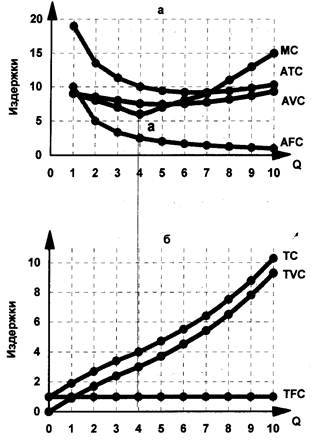

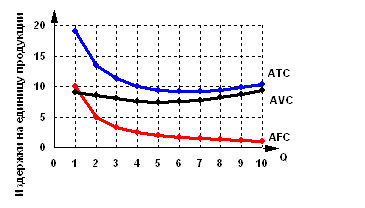

Расширяет понимание содержания издержек производства их рассмотрение по классификационным признакам.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев