Навигация

2. Арендные платежи

Определяются исходя из того, что малое предприятие арендует помещения площадью 100 м2, арендная плата составляет 1000 руб. за 1 м2:

Ар = 100*1000=100000 руб.

3. Заработная плата управленческого и обслуживающего персонала

Рассчитывается на основе штатного расписания и системы окладов.

Табл.8 Состав управленческого и вспомогательного персонала малого предприятия

| Наименование должности | Кол-во | Вилка окладов, руб. | Размер дополнительной з/платы, руб. | Общая сумма за год, руб. |

| Директор | 1 | 15000-18000 | 1500 | (16000+1500)*12=210000 |

| Гл. бухгалтер | 1 | 12000-14000 | 1000 | (13000+1000)*12= 168000 |

| Техник по ремонту и обслуживанию выч. техники | 1 | 4000-6000 | 1000 | (5000+1000)*12=72000 |

| Уборщица | 1 | 1000-1500 | 300 | (1500+300)*12=21600 |

Итого: 210000+168000+72000+21600=471600 руб. в год

4. Отчисления на социальные нужды по заработной плате управленческого и обслуживания персонала (единый социальный налог):

· В пенсионный фонд – 20% от годового фонда оплаты труда;

· В фонд медицинского страхования – 2,4% от фонда оплаты труда;

· В фонд социального страхования – 3,6% от фонда оплаты труда;

l

где фонд оплаты труда: фонд = ∑Зi , где

i=1

Зi– общая сумма окладов за период разработки для i-го человека (табл. 8),

l – общее число управленческого и обслуживающего персонала (l =4).

Отчисления = (20+3.6+2,4)/100*471600 = 122616 руб.

5. Затраты на ремонт и техническое обслуживание вычислительной и

k

организационной техники: (20% от общей стоимости оборудования)

i=1

Общая стоимость оборудования (50% от вычислительной и организационной техники):

50*(40000+36000+16000+8000)/100=50000 руб.

Затраты(рем) = (20*50000)/100 = 5000 руб.

6. Затраты, связанные с гарантийным обслуживанием вычислительных и программных средств у заказчиков. (10% от заработной программистов)

Затраты(гар) = (10*426972)/100 =42697 руб.

7. Прочие расходы (Uпроч. = 4000 руб.).

В итоге сумма накладных расходов:

Сн.р.= 19536 руб.+ 471600 руб.+ 100000 руб.+ 122616 руб.+10000руб.+ 2625 руб.+ 42697 руб.+ 5000 руб.= 769874 руб.

Рассчитаем Зг – годовой фонд оплаты труда программистов на основании их заработной платы:

За период разработки (160 дней): 426972 руб

За месяц: (426972*22)/160 = 58708 руб

За год: Зг = 58708*12 = 704503 руб

Процент накладных расходов:

Пн.р. = (769874 / 704503) * 100 = 109%

Текущие затраты (себестоимость):

Сп.и. = 426972+400+4654+22500+17421+ (109*426972)/100= 937346 руб

1.5.3 Определение цены программного изделия и предполагаемой прибыли разработчика

Цена разработки одной копии

Цк = Спи(1+Р/100)/Uкоп+rн.д.с. ,

где Р – уровень рентабельности, принимаемый разработчиком (Р= 30%);

rн.д.с. – налог на добавленную стоимость (rн.д.с. = 20%);

Uкоп – число копий программы ;

rн.д.с. = (937346 *(1+30/100)/10)*20/100 = 121855*0,2 = 24371 руб.

Цк =123191+ 24638 = 146226 руб.

Предполагаемый размер прибыли разработчика

П = Ц’п.и. – Сп.и.,

где Ц’п.и. – цена программного изделия без НДС.

Ц’п.и = 121855 руб.

П = 121855 *10 -937346 = 281204 руб.

Вывод

При выполнении данной курсовой работы были проведены технико-экономические расчеты по планированию создания программных изделий.

Были рассчитаны следующие показатели:

1. плановая трудоемкость создания программного продукта;

2. длительность разработки;

3. построен график работ;

4. численность и состав исполнителей;

5. текущие затраты на разработку (себестоимость);

6. цена программного изделия и планируемый размер прибыли разработчика.

Рассчитанные показатели характеризуют расходы данного предприятия на его создание. Из расчетов видно, что процент накладных расходов довольно высок, что не очень хорошо, т.к. сказывается на себестоимости готового изделия. Для повышения конкурентоспособности своих программных продуктов предприятие должно попробовать сократить свои накладные расходы. Из расчетов видно, что большую часть расходов занимает оплата труда обслуживающего персонала, а также затраты на гарантийное обслуживание вычислительных и программных средств у заказчиков. Последние затраты можно уменьшить, но уменьшать оплату труда не рекомендуется. Снизив расходы на сопровождение, предприятие сможет уменьшить цену одной копии программы и, тем самым, привлечет к себе новых заказчиков. В результате проделанной работы выяснилось, что малое научно-внедренческое предприятие информатики, получив и исполнив заказ на разработку программного обеспечения по соответствующему комплексу решаемых задач (бухгалтерский учёт, управление финансовой деятельностью), получит достаточно высокую прибыль в рассчитанном размере для дальнейшего развития предприятия. Полученная прибыль малого предприятия говорит об его выгодности, устойчивости, доходности и занятии прочного положения на рынке сбыта.

Похожие работы

Роль бизнес планирования в совершении инвестиционной политики предприятий и составление бизнес-плана

... . Вероятность его исполнения в течение времени прямо отражает компетентность управления предприятием, на чем особо акцентируется внимание инвесторов. 2. Техника составления бизнес-плана Менеджеры компании постоянно работают в условиях динамично изменяющейся среды. Поэтому достоверное планирование, являясь важной частью деловой активности, обеспечивает надежность функционирования предприятия. ...

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

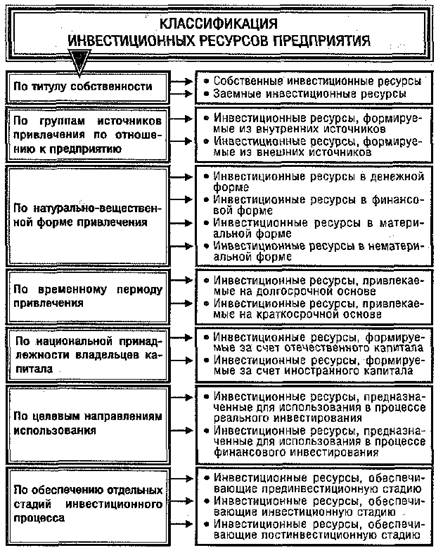

... предприятием собственных инвестиционных ресурсов из внешних источников. При наличии высокого уровня финансовой гибкости эта целесообразность определяется исходя из выбранного типа политики формирования инвестиционных ресурсов предприятия. На четвертом этапе определяется необходимый объем привлечения заемного капитала в инвестиционных целях. Расчет этого объема осуществляется по следующей формуле: ...

... , следовательно, есть все основания рассматривать инвестиционную деятельность как разновидность предпринимательской, имеющую свои особенности. 2.2 Понятие и задачи инвестиционной деятельности на предприятии. Инвестиционная деятельность предприятия представляет собой процесс обоснования и реализации наиболее эффективных форм вложений капитала, направленных на расширение экономического ...

0 комментариев