Навигация

Метод дисконтирования денежных потоков

64721

знак

7

таблиц

0

изображений

2. Метод дисконтирования денежных потоков

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, на каком этапе развития бизнеса собственник начнет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяет учесть метод дисконтирования денежных потоков (далее - метод ДЦП), являющийся одним из методов доходного подхода.

2.1 Сущность метода ДДП

Определение стоимости бизнеса методом ДЦП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции - деньги.

Метод ДДП может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития. Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений). Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже и многообещающих. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

2.2 Основные этапы оценки предприятия методом дисконтирования денежных потоков

1. Выбор модели денежного потока.

2. Определение длительности прогнозного периода.

3. Ретроспективный анализ и прогноз валовой выручки от реализации.

4. Анализ и прогноз расходов.

5. Анализ и прогноз инвестиций.

6. Расчет величины денежного потока для каждого года прогнозного

периода.

7. Определение ставки дисконта.

8. Расчет величины стоимости в постпрогнозный период.

9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

10. Внесение итоговых поправок.

2.3 Выбор модели денежного потока

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего инвестированного капитала. При помощи модели рассчитывается рыночная стоимость собственного (акционерного) капитала предприятия.

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капитал предприятия и считаем совокупный денежный поток. Исходя из этого, мы прибавляем к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

В обеих моделях денежный поток может быть рассчитан как на номинальной основе (в текущих ценах), так и на реальной основе (с учетом фактора инфляции).

2.4 Определение длительности прогнозного периода

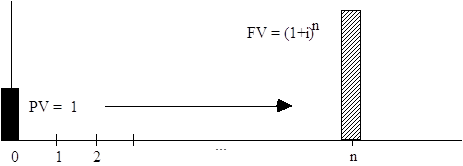

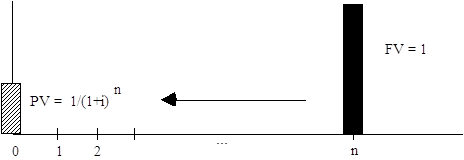

Согласно методу ДДП, стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценщика является выработка прогноза денежного потока (на основе прогнозных отчетов о движении денежных средств) на какой-то будущий временной период, начиная с текущего года. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Определение адекватной продолжительности прогнозного периода - непростая задача. С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и тем более обоснованным с математической точки зрения выглядит итоговая величина текущей стоимости предприятия. С другой стороны, чем длительнее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков денежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составлять в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, на наш взгляд, допустимо сокращение прогнозного периода до 3 лет. Для точности результата следует осуществлять дробление прогнозного периода на более мелкие единицы измерения: полугодие или квартал.

Похожие работы

... быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости. В данной курсовой работе обоснование рыночной стоимости «ООО Калужский кабельный завод» произведено с применением следующих подходов: 1. Рыночный подход к оценке стоимости бизнеса (Метод сделок) Сравнительный (рыночный) подход ...

... действительно объяснить колеблемость доходов с бизнеса можно только преобладающим влиянием на нее несистематических рисков. Если же складывается обратная ситуация, то применение метода кумулятивного построения ставки дисконта некорректно (если не сказать недобросовестно) и следует использовать модель оценки капитальных активов или иные подходы. Рассмотрим пример расчета ставки дисконтирования ...

... итоговых корректировок Итоговая величина стоимости, полученная в результате применения всей совокупности ценовых мультипликаторов, должна быть откорректирована в соответствии с конкретными условиями оценки бизнеса. Наиболее типичными являются следующие поправки. Портфельная скидка представляется при наличии не привлекательного для покупателя характера диверсификации активов. Аналитик при ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

0 комментариев