Навигация

Доход и прибыль предприятия

56513

знаков

5

таблиц

7

изображений

Содержание

Введение 2

1. Доход фирмы совершенного конкурента 4

1.1 Доход предприятия как экономическая категория 4

1.2 Валовой, средний и предельный доход фирм 6

2. Основы теории прибыли 9

2.1 Значение и функции прибыли 9

2.2 Прибыль как категория производства, показатели прибыли и рентабельности производства 15

2.3 Краткосрочная и долгосрочная модели максимизации прибыли фирмы совершенного конкурента 23

Заключение 32

Список литературы 34

Введение

Состояние рыночной экономики на современном этапе предполагает жесткие требования к управленческой системе предприятия. Постоянные изменения экономической ситуации требуют быстрого реагирования управленческого аппарата, чтобы поддержать финансовое состояние организации и выгодно изменить политику предприятия в сторону сложившейся ситуации.

Основой деятельности предприятия является прибыль, это источник существования и развития, основная цель и показатель результатов деятельности. Предприятие самостоятельно планирует развитие своей деятельности, исходя из фактора спроса на производимую продукцию, своих возможностей и необходимости дальнейшего развития. Самостоятельно планируемым показателем является и прибыль и варианты и способы её достижения.

Одним из основных требований функционирования предприятий являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача фирмы – осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственников имущества предприятия. В условиях совершенной конкуренции цель- получение дохода и прибыли¸ объективно предопределена: чтобы не оказаться вытесненной с рынка, фирма должна всю свою деятельность ориентировать на максимизацию прибыли.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности предприятий, выступают прибыль и рентабельность. Показатель рентабельности показывает, насколько хорошо работает предприятие, какую прибыль приносят вложенные капиталы. В отечественной аналитической практике такой коэффициент стал рассчитываться сравнительно недавно. Это обстоятельство вызвано тем, что в нашей стране не в полной мере развит фондовый рынок. С переходом к рыночной экономике показатель рентабельности становится одним из важнейших коэффициентов, характеризующих эффективность использования основных ресурсов предприятия.

Применение прибыли в качестве одного из основных показателей в оценке эффективности деятельности предприятия – сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов, получение прибыли.

Актуальность данной темы заключается в том, что в современных условиях хозяйствования целью деятельности любого предприятия является получение прибыли.

Целью работы является теоретическое исследование экономической модели совершенной конкуренции.

В работе поставлены следующие задачи:

- рассмотреть доход фирмы совершенного конкурента;

- определить значение и функции прибыли;

- выявить факторы, влияющие на величину прибыли;

- проанализировать поведение фирмы в краткосрочном и долгосрочном периодах.

1. Доход фирмы совершенного конкурента.

1.1 Доход предприятия как экономическая категория

Одной из центральных или опорных категорий системы хозяйствования рыночного типа выступает доход предпринимательской фирмы. Безусловно, у работодателя и работополучателя есть собственные экономические интересы, которые реализуются в особых формах: прибыль, процент и дивиденд на капитал, зарплата и т.д. Но первичное присвоение отражает, прежде всего, доход или денежная выручка от хозяйственных действий предпринимательской фирмы.

Доход – итог хозяйственной деятельности, основа социально-экономического благосостояния хозяйствующего субъекта. Доход – есть денежный эквивалент произведенной и реализованной продукции, первичная форма реализации собственности, экономической ответственности предпринимателя перед «экономической средой». Понятно – с учетом конечного результата, получившего общественное признание, через механизм рыночного спроса и предложения. Как раз доход отражает экономическую результативность предпринимательства, выражает отношения хозяйственного риска, материальную и экономическую ответственность предпринимателя за рациональное использование всех факторов производства. Отношения дохода выражают сложную структуру взаимосвязей по вертикали (предприниматель-государство) и горизонтали, в свою очередь предполагают наличие субординированной системы категорий: валовой, чистый, предпринимательский доход и т.п.[2, с.89].

Валовой доход фирмы – это поток денежных поступлений за определенный период. Превалирующую часть такого дохода образует выручка от продажи товаров и услуг, поэтому в экономической теории выручку от продажи товаров и услуг рассматривают как валовой доход фирмы. В общественном секторе плановой экономики использовались категории чистого и хозрасчетного дохода. Чистый доход – это выручка за вычетом материальных затрат и затрат на заработную плату. Хозрасчетный доход состоит из заработной платы и прибыли.

Современные неоклассические теории, разработанные для развитой рыночной экономики, исходят из того, что, используя ресурсы на производство и реализацию продукции, предприниматель получит доход, который зависит от объема реализованной продукции и рыночных цен.

Валовой доход состоит из выручки от реализации продукции и внереализационных доходов – денежных средств, полученных от непроизводственных операций (проценты по вкладам; дивиденды; полученные пени, штрафы (за вычетом уплаченных); доходы от ценных бумаг, валютных операций и др.).

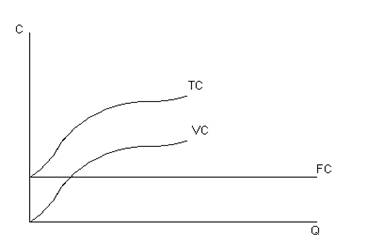

Важным является распределение дохода в соответствии с долей участия каждого ресурса при производстве и реализации услуг. В связи с этим образуются так называемые факторные доходы. Часть дохода фирма использует на издержки в виде выплаты заработной платы работникам, покрытия материальных затрат, амортизацию изношенного оборудования, выплат по налогам, процентов за кредит и другие цели. Разница между общей суммой валового дохода и издержками на производство и реализацию товаров и услуг носит название прибыли.

В свою очередь прибыль выступает в факторных формах. Прибыль, полученную за приложение капитала в производстве товаров и услуг, называют предпринимательским доходом. Предпринимательский доход – это часть дохода промышленника за минусом процента за взятый в ссуду капитал. Он включает, во-первых, нормальную прибыль – вознаграждение предпринимателю за удержание его в данной сфере деятельности (нормальная прибыль входит во внутренние издержки фирмы). Во-вторых, предпринимательский доход включает и доход сверх нормальной прибыли, то есть экономическую (чистую) прибыль.

Заработная плата есть форма дохода за приложение ресурса труда. Если труд и капитал применяются в производстве с использованием земли, доход принимает форму земельной ренты. Капитал, используемый в качестве ссудного фонда, приносит его владельцу доход в форме ссудного процента.

Через доход фирма стремится активно уловить в свою пользу «доллар покупателя», что позволяет ускорить движение оборотного капитала, своевременно возобновлять фонды оплаты труда, амортизационных отчислений, сохранять рабочие места и вовремя выплачивать зарплату персоналу, оплачивать различные счета поставщиков. Увеличение массы дохода не в последнюю очередь свидетельствует о возрастании загрузки производственных мощностей. Получение дохода свидетельствует о реализации продукции, целесообразности производственных затрат, об общественном признании потребительских свойств продукта. Наоборот, отказ от оплаты счета, отсутствие спроса и затоваривание, трудности в подборе партнеров для совместного осуществления маневра, финансовых проектов и т.п. негативно отражаются на доходной части предпринимателя.

Похожие работы

... нужды, дивиденды по привилегированным акциям, дивиденды по обыкновенным акциям, целевые отчисления. Объектом распределения на любом предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Распределение прибыли регулируется законодательно в той части, которая поступает в бюджеты различных уровней ...

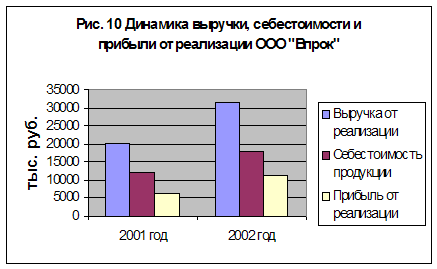

... , что за анализируемый период выручка предприятия" Азовтара" выросла на 6577 тыс. руб. Однако себестоимость продаж увеличилась на более высокую сумму, равную 7834 тыс. руб. Таким образом чистая прибыль предприятия существенно снижена с 2166 тыс. руб. до – 48 тыс. руб. На снижение прибыли повлияло изменение следующих показателей: рост себестоимости продаж на 7834 тыс. руб., рост коммерческих и ...

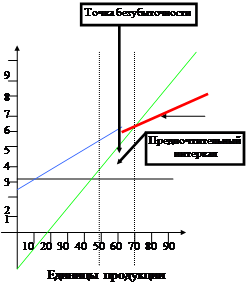

... постоянным и переменным издержкам или в которой вклад в формирование прибыли равен совокупным постоянным издержкам.Расчет уравнения, выражающего, что: Выручка = Переменные издержки + Постоянные издержки + Прибыль. В каждом гипотетическом предприятии это выглядит так: 250х =150х+35000+0, где х — точка безубыточности; 250 — продажная цена единицы товара, руб.; 150 — переменные издержки на ...

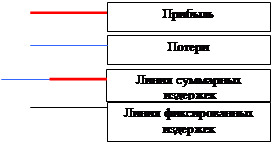

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

0 комментариев