Навигация

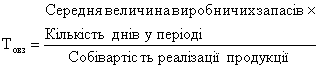

Р. = 7724,35: 4654,95 = 1,66

135821

знак

24

таблицы

6

изображений

2006 р. = 7724,35: 4654,95 = 1,66

2007 р. = 8120,65: 5005,35 = 1,62

Із даних таблиці 2.13 видно, що, незважаючи на зниження коефіцієнта фінансового левериджу в 2007 році, збільшення прибутковості активів потягло за собою і збільшення прибутковості капіталу.

2.5 Аналіз майна підприємства

Актив балансу включає дані про розміщення капіталу, що є в розпорядженні підприємства, тобто про вкладення його в конкретне майно і матеріальні цінності, про залиши вільної готівки.

На першому етапі аналізу слід звернути на зміни в майні підприємства (підсумок активу балансу) (табл.2.15).

Таблиця 2.15. Вертикальний аналіз балансу

| Показник | 2006 р. | 2007 р. | ||

| тис. грн. | пит. вага (%) | тис. грн. | пит. вага (%) | |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| I. Необоротні активи | 4265,6 | 53,25 | 4132,8 | 50, 20 |

| II. Оборотні активи у тому числі: | 3743,9 | 46,74 | 4099,0 | 49,79 |

| - запаси і витрати | 1864,2 | 23,27 | 2372,4 | 28,82 |

| - векселі одержані | - | - | - | - |

| - дебіторська заборгованість за товари, роботи, послуги | 147,4 | 1,84 | 262,7 | 3, 19 |

| - дебіторська заборгованість за розрахунками та інша | 262,3 | 3,27 | 497,9 | 6,05 |

| - поточні фінансові інвестиції | - | - | - | - |

| - грошові кошти і їх еквіваленти | 1431,7 | 17,87 | 927,2 | 11,26 |

| III. Витрати майбутніх періодів | - | - | - | - |

| Баланс | 8009,5 | 100 | 8231,8 | 100 |

| ПАСИВ | ||||

| I. Власний капітал у тому числі: | 4810,8 | 60,06 | 5199,9 | 63,17 |

| Статутний капітал | 4050,1 | 50,57 | 4050,1 | 49, 20 |

| Додатковий вкладений капітал | 52,3 | 0,65 | 52,3 | 0,65 |

| Інший додатковий капітал | - | - | 708,4 | 8,60 |

| Резервний капітал | - | - | - | - |

| Нерозподілений прибуток (непокритий збиток) | 708,4 | 8,84 | 389,1 | 4,73 |

| II. Забезпечення наступних витрат і платежів | 2186,2 | 27,29 | 2285,9 | 27,77 |

| III. Довгострокові зобов’язання | - | - | - | - |

| IV. Поточні зобов’язання у тому числі: | 922,5 | 11,52 | 746,0 | 9,06 |

| - короткострокові кредити банку | - | - | - | - |

| - поточна заборгованість за довгостроковими зобов’язаннями | - | - | - | - |

| - векселі видані | - | - | - | - |

| - кредиторська заборгованість за товари, роботи, послуги | 196,6 | 2,45 | 4,2 | 0,05 |

| - поточні зобов’язання за розрахунками та інші | 725,9 | 9,06 | 741,8 | 9,01 |

| V. Доходи майбутніх періодів | 90,0 | 1,12 | - | - |

| Баланс | 8009,5 | 100 | 8231,8 | 100 |

Наступний крок - аналіз структури активів (табл.2.16)

Таблиця 2.16. Порівняльний аналітичний баланс

| Найменування статей | Абсолютні величини | Питома вага, % | Відхилення (+, - ) | |||||

| 2006 р. | 2007 р. | 2006 р. | 2007 р. | в абсолютних величинах | в пит. вазі, % | в % до 2006 р. | в % до змін балан. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ | ||||||||

| I. Необоротні активи | 4265,6 | 4132,8 | 53,25 | 50, 20 | - 132,8 | - 3,05 | - 3,11 | - 59,7 |

| II. Оборотні активи у тому числі: | 3743,9 | 4099,0 | 46,74 | 49,79 | + 355,1 | + 3,05 | + 9,48 | + 159,7 |

| - запаси і витрати | 1864,2 | 2372,4 | 23,27 | 28,82 | + 508,2 | + 5,55 | + 27,26 | + 228,6 |

| - векселі одержані | - | - | - | - | - | - | - | - |

| - дебіторська заборгованість за товари, роботи, послуги | 147,4 | 262,7 | 1,84 | 3, 19 | + 115,3 | + 1,35 | + 78,22 | + 51,9 |

| - дебіторська заборгованість за розрахунками та інша | 262,3 | 497,9 | 3,27 | 6,05 | + 235,6 | + 2,78 | + 89,82 | + 106,0 |

| - поточні фінансові інвестиції | - | - | - | - | - | - | - | - |

| - грошові кошти і їх еквіваленти | 1431,7 | 927,2 | 17,87 | 11,26 | - 504,5 | - 6,61 | - 35,24 | - 226,9 |

| III. Витрати майбутніх періодів | - | - | - | - | - | - | - | - |

| Баланс | 8009,5 | 8231,8 | 100 | 100 | + 222,3 | - | + 2,77 | + 100 |

| ПАСИВ | ||||||||

| I. Власний капітал у тому числі: | 4810,8 | 5199,9 | 60,06 | 63,17 | + 389,1 | + 3,11 | + 8,09 | + 175,0 |

| Статутний капітал | 4050,1 | 4050,1 | 50,57 | 49, 20 | - | - 1,37 | - | - |

| Додатковий вкладений капітал | 52,3 | 52,3 | 0,65 | 0,65 | - | - | - | - |

| Інший додатковий капітал | - | 708,4 | - | 8,60 | + 708,4 | + 8,60 | - | + 318,7 |

| Резервний капітал | - | - | - | - | - | - | - | - |

| Нерозподілений прибуток (непокритий збиток) | 708,4 | 389,1 | 8,84 | 4,73 | - 319,3 | - 4,11 | - 45,07 | - 143,6 |

| II. Забезпечення наступних витрат і платежів | 2186,2 | 2285,9 | 27,29 | 27,77 | + 99,7 | + 0,48 | + 4,56 | + 44,8 |

| III. Довгостроко-ві зобов’язання | - | - | - | - | - | - | - | - |

| IV. Поточні зобов’язання у тому числі: | 922,5 | 746,0 | 11,52 | 9,06 | - 176,5 | - 2,46 | - 19,13 | - 79,4 |

| - поточна заборгованість за довгостроковими зобов’язаннями | - | - | - | - | - | - | - | - |

| - векселі видані | - | - | - | - | - | - | - | - |

| - кредиторська заборгованість за товари, роботи, послуги | 196,6 | 4,2 | 2,45 | 0,05 | - 192,4 | - 2,4 | - 97,86 | - 86,5 |

| - поточні зобов’язання за розрахунками та інші | 725,9 | 741,8 | 9,06 | 9,01 | + 15,9 | - 0,05 | + 2, 19 | + 7,15 |

| V. Доходи майбутніх періодів | 90,0 | - | 1,12 | - | - 90,0 | - | - 100 | - 40,5 |

| Баланс | 8009,5 | 8231,8 | 100 | 100 | + 222,3 | - | + 2,77 | + 100 |

Майно підприємства збільшується на + 222,3 тис. грн., це свідчить про розширення підприємством господарського обороту, що є позитивною характеристикою. Частка оборотних активів складає в 2006 році - 53,25 %, а в 2007 році - 50,20 %, говорить про "важку" структуру активів. "Важка" структура свідчить про значні накладні витрати і високу чутливість до зміни виручки.

Аналізуючи майновий стан підприємства, необхідно оцінити стан використовуваних основних засобів. Для цього розраховуються такі показники (табл.2.17).

Таблиця 2.17. Оцінка використовуваних основних засобів

| Показники | Значення по підприємству | Відхи- лення (+, - ) | Економічний зміст | |

| 2006 р. | 2007 р. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Індекс постійного активу:

| 0,89 | 0,79 | - 0,1 | Частка основних засобів і необоротних активів у джерелах власних засобів |

| 2. Коефіцієнт зносу основних засобів:

| 0,50 | 0,53 | + 0,03 | Показує, профінансовані за рахунок зносу заміна і відновлення основних засобів |

| 3. Коефіцієнт придатності основних засобів:

| 0,5 | 0,47 | - 0,03 | Доповнення показника зносу основних засобів до 100 % (чи одиниці) |

| 4. Коефіцієнт оновлення основних засобів:

| 0,069 | 0,07 | +0,01 | Частка від наявних на кінець звітного періоду основних засобів |

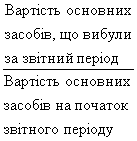

| 5. Коефіцієнт вибуття основних засобів:

| 0,03 | 0,04 | +0,01 | Частина основних засобів вибулих з різних причин |

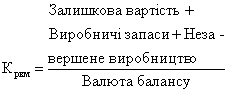

| 6. Коефіцієнт реальної вартості майна:

| 0,71 | 0,72 | +0,01 | Частка засобів виробництва у вартості майна, рівень виробничого потенціалу, забезпеченість виробничими засобами |

Термін "оборотний капітал" (його синонім у вітчизняному обліку - оборотні засоби) стосується поточних активів підприємства. Оборотні активи (запаси, дебіторська заборгованість, грошові кошти), що забезпечують безперервність процесу виробництва.

Швидкість оборотності оборотних активів оцінюється такими показниками (табл.2.18)

Таблиця 2.18. Оцінка оборотності оборотних активів

| Показник | Минулий період | Звітний період | Відхилення (+, - ) |

| 1 | 2 | 3 | 4 |

| 1. Виручка від реалізації, тис. грн. | 9359,6 | 9758,4 | + 1,04 |

| 2. Кількість днів у періоді, що аналізується | 360 | 360 | 0 |

| 3. Одноденна виручка, тис. грн. | 25,99 | 27,11 | + 1,12 |

| 4. Середній залишок оборотних активів, тис. грн. | 3269,3 | 3921,45 | + 652,15 |

| 5. Оборотність оборотних коштів, днів (ряд.4 · ряд.2/ряд.1) | 125,75 | 144,67 | + 18,92 |

| 6. Коефіцієнт оборотності оборотних коштів, кількість оборотів (ряд.1/ряд.4) | 2,86 | 2,49 | - 0,37 |

| 7. Коефіцієнт завантаження коштів в обороті, коп. (ряд.4/ряд.1) | 0,35 | 0,40 | + 0,05 |

Сума вивільнених засобів з обороту у зв'язку з прискоренням (-Е) чи додатково залучених засобів в оборот (+Е) при уповільненні оборотності капіталу визначається множенням одноденного обороту за реалізацією на зміну тривалості обороту:

![]() ,

,

де ![]() - зміна тривалості обороту.

- зміна тривалості обороту.

![]() 515,03 тис. грн.

515,03 тис. грн.

На даному підприємстві у зв’язку з уповільненням оборотності оборотного капіталу на 19 днів додатково залучено в оборот засобів на суму 515,03 тис. грн. Якби капітал обертався у звітному році не за 144,7 днів, а за 125,7, то для забезпечення фактичної виручки в розмірі 9758,4 тис. грн., треба було б мати у обороті середній залишок оборотних активів не 3921,45 тис. грн. оборотного капіталу, а 3406,42 тис. грн., тобто менше на 515,03 тис. грн.

Для оцінки оборотності дебіторської заборгованості використовуються такі показники (табл.2.19).

Таблиця 2.19. Оцінка оборотності дебіторської заборгованості

| Показник | Значення по підприємству | Відхи- лення (+, - ) | |

| 2006 р. | 2007 р. | ||

| 1 | 2 | 3 | 4 |

| 1. Коефіцієнт оборотності дебіторської заборгованості:

| 59,86 | 40,06 | - 19,8 |

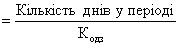

| 2. Період погашення дебіторської заборгованості:

| 6,01 | 8,99 | + 2,98 |

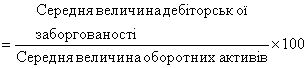

| 3. Частка дебіторської заборгованості в загальному обсязі оборотних активів:

| 0,05 | 0,06 | + 0,01 |

Суттєво впливають на фінансовий стан підприємства виробничі запаси (табл.2.20).

Таблиця 2.20. Оцінка оборотності запасів

| Показник | Значення по підприємству | Відхи- лення (+, - ) | |

| 2006 р. | 2007 р. | ||

| 1 | 2 | 3 | 4 |

| 1. Тривалість оборотності виробничих запасів:

| 31 | 36 | + 5 |

| 2. Тривалість оборотності незавершеного виробництва:

| 31 | 35 | + 4 |

| 3. Тривалість оборотності готової продукції:

| 17 | 16 | - 1 |

Результати свідчать про погіршення стану матеріально-технічної бази підприємств - коефіцієнт зносу основних засобів у 2007 році збільшився на 0,03 (0,53 - 0,50) порівняно з 2006 роком.

Спостерігається зменшення показника оборотності активів на 0,37 разів (2,49 - 2,86), що означає прискорення оборотності оборотних активів, а тому ефективність їх використання погіршується. А збільшення часу обороту на 18 (145 - 126) веде до додаткової потреби в оборотних активах.

Коефіцієнт оборотності дебіторської заборгованості показав зниження комерційного кредиту наданого підприємством на 19,8. Також спостерігається зростання тривалості оборотності запасів сировини і матеріалів у 2007 році на 5 днів (36 - 31) порівняно з 2006 роком, можна припустити потенційний моральний знос товарно-матеріальних запасів через проблеми з реалізацією продукції, що випускається.

Розділ 3. Основні напрями поліпшення використання майна підприємства 3.1 Шляхи збільшення фінансових результатів підприємства

Стійке фінансове становище формується в процесі всієї виробничо-господарської або комерційної діяльності підприємства. Однак партнерів та акціонерів підприємства цікавить не процес, а результат, тобто саме показники фінансової звітності за звітний період, які можна визначити на основі офіційної фінансової звітності.

Стійка діяльність підприємства залежить як від обгрунтованості стратегії розвитку, маркетингової політики, від ефективного використання всіх існуючих в його розпорядженні ресурсів, так і від зовнішніх умов, до числа яких відносять податкову, кредитну, цінову політики держави та ринкову кон'юнктуру. Через це в якості інформаційної бази аналізу фінансової звітності повинні виступати звітні дані підприємства, деякі задані економічні параметри і варіанти, при яких змінюються зовнішні умови його діяльності, котрі потрібно враховувати при аналітичних оцінках та прийнятті управлінських рішень.

Досліджувальне підприємство має недостатні фінансові результати. Про це свідчить ряд показників. Зокрема, коефіцієнти ділової активності вказує нам на те, скільки виручки припадає на одиницю основних виробничих фондів, і т.д. Незважаючи на те, що підприємство має добрі результати по деяких показниках, воно знаходиться в нестійкому фінансовому стані через нестачу грошових коштів. Великі обсяги готової продукції на складі свідчать про те, що дана продукція не дуже користується попитом через високу ціну, яка, в свою чергу, обумовлена великою собівартістю.

Для покращення свого стану підприємство може продати частину основних фондів, оскільки вони вже застарілі, а отриману суму спрямувати на придбання нового обладнання чи на розширення виробничої та збутової діяльності.

Пошук ефективних механізмів управління фінансовими ресурсами та забезпечення їх реальної інтеграції в систему ринкових відносин зумовлює необхідність розробки певної фінансової стратегії на даному етапі розвитку підприємства. Адже, сьогодні нас відділяє вже немало часу відтоді, як Україна стала на шлях ринкових перетворень. Цей шлях і досі залишається складним та заплутаним, а часом навіть незбагненним пересічному громадянину, що давно звик чути про реформування економіки, не помічаючи реальних змін на краще.

На думку багатьох західних економістів, роботи яких використовувались автором під час написання даної роботи, проблема української промисловості полягає в тому, що керівники багатьох підприємств є вихованцями старої командно-адміністративної системи господарювання, в якій, при відсутності функціонуючого ринкового механізму та дефіцитності ресурсів, споживчий попит сприймався як небажане явище або, навіть, як гальмо економічного розвитку. Відмінність ринкової економіки в цьому відношенні полягає в тому, що споживчий попит в будь-якій формі розуміється виробником як стимул до збільшення обсягів виробництва.

Світовий досвід вчить нас тому, що дійсне просування на шляху реформ залежить від змін у виробничій сфері та знаходженні ефективних форм господарювання. Важливу роль в цьому процесі в Україні відіграє об'єктивний аналіз фінансового стану підприємств.

3.2 Резерви підвищення ефективності використання майна підприємства

Зростання ефективності використання майна підприємства дозволяє скоротити потребу в ньому, так як між цими показниками існує зворотній взаємозв’язок.

Таким чином, по забезпеченню підвищення ефективності використання майна можна розглядати як заходи по скороченню потреби в позиковому капіталі і підвищенню темпів економічного розвитку підприємства за рахунок більш раціонального використання власних фінансових ресурсів.

Формування оптимальної структури джерел фінансування майна підприємства полягає в тому, що основним джерелом фінансування повинен бути лише власний капітал і в деякій мірі довгостроковий позиковий капітал. Не є оптимальним фінансування майна (необоротних активів) за рахунок короткострокового позикового капіталу.

Збільшення статутного капіталу може відбуватися кількома способами:

1) прийняття нових учасників. Новий учасник (учасники) приймається в товариство за рішенням загальних зборів. Одним із питань, які супроводжують вступ учасника, є питання про розмір вкладу, порядок його внесення. Цей спосіб збільшення розміру капіталу, як правило, призводить до зменшення розміру часток учасників у відсотковому значенні. Для усунення цього "недоліку" можна встановлювати курсову вартість частки, що передається новому учаснику, яка у кілька разів вища, ніж вартість вкладів дійсних учасників товариства. Як наслідок, учасник одержує частку, номінальна вартість якої менша, ніж сплачені за неї кошти.

Як варіант, різниця між номінальною і дійсною вартістю частки нового учасника може компенсуватися дійсним учасникам грошима.

2) реінвестування прибутку. Цей спосіб збільшення статутного капіталу можливий лише у товариствах, які за результатами господарської діяльності за рік мають прибуток. Кожен учасник має право на одержання частини прибутку від діяльності юридичної особи. Проте учасники мають право спрямувати належну їм частину прибутку в розвиток свого товариства, тобто реінвестувати. Для цього способу характерно, що номінальна вартість часток усіх учасників зростає, а відсоткове їх значення залишається попереднім. Позитивним для учасників є й те, що під час реінвестування від них не вимагається додаткових внесків. Нічого платити не потрібно, оскільки платить товариство, але грошима учасників. Психологічно легше віддати гроші, які ще не одержав.

Для самого товариства реінвестиція - не найкращий спосіб збільшення капіталу, оскільки вона не призводить до реального збільшення його активів.

Рішення про збільшення статутного капіталу шляхом реінвестування прибутку приймається загальними зборами учасників за результатами відповідного фінансового року. На реінвестування може бути спрямований як весь прибуток, так і його частина, визначена зборами.

3) додаткові внески усіх учасників. Суму своїх вкладів учасники погоджують під час створення товариства. За кордоном практикують попереднє визначення максимальних додаткових внесків, якщо початкових інвестицій виявиться недостатньо.

Звертає на себе увагу ч.2 ст.51 Закону "Про господарські товариства", котра застосовується до товариства з обмеженою відповідальністю. У цій нормі зазначено, що додаткові внески учасників не впливають на розмір їх часток у статутному фонді, вказаних в установчих документах товариства, якщо інше в них не передбачено. Доцільність такої норми сумнівна. Вона не стимулює учасників вносити додаткові внески, адже особистої користі вони з цього не матимуть. Їх частка не збільшиться. Для чого тоді вносити додаткові внески? Разом з тим, така норма захищає первісну домовленість учасників, насамперед щодо розподілу між ними часток.

Гадаю, законодавець повинен стимулювати додаткові внески учасників, адже вони йдуть на розвиток товариства, тож опосередковано і на розвиток економіки в цілому. Регулятивний вектор ч.2 ст.51 Закону слід змінити на 180 градусів, для початку забравши із тексту норми частку "не": "додаткові внески учасників впливають на розмір їх часток у статутному капіталі, вказаних в установчих документах товариства, якщо інше в них не передбачено". Але тоді виникає питання, як саме впливають додаткові внески на розмір частки? Це мали б вирішувати самі учасники або загальні збори учасників.

Певним орієнтиром для законодавчого врегулювання цих відносин може бути закон Російської Федерації "Про товариства з обмеженою відповідальністю", зокрема ст. 19. Умовно процес внесення додаткових вкладів має такі стадії:

прийняття рішення про збільшення статутного капіталу за рахунок внесення додаткових вкладів учасниками товариства. Рішенням визначається загальна вартість додаткових вкладів і єдине для всіх учасників співвідношення між вартістю додаткового вкладу і сумою, на яку збільшується номінальна вартість частки. Це співвідношення встановлюється так, щоб номінальна вартість частки могла збільшитися на суму, що дорівнює або менша, ніж вартість додаткового вкладу;

внесення додаткових вкладів упродовж встановленого зборами строку. Кожен учасник може внести додатковий вклад, що не перевищує частини загальної вартості додаткових вкладів, пропорційно розміру його частки в статутному капіталі;

затвердження результатів внесення вкладів і зміни до статуту. Це відбувається не пізніше місяця після внесення вкладів. При цьому номінальна вартість частки кожного учасника, який вніс додатковий вклад, збільшується у співвідношенні, зазначеному у рішенні зборів;

державна реєстрація змін до статуту.

Можна піти й тим шляхом, який встановлено для збільшення статутного капіталу акціонерних товариств: на першому етапі всі, хто хоче, вносять додаткові вклади пропорційно до своїх часток, а на другому - той, хто сплатить додатковий внесок першим.

До внесення відповідних змін до закону рекомендую учасникам товариств з обмеженою відповідальністю остерігатися норми ч.2 ст.51 Закону "Про господарські товариства" і нейтралізувати її дію встановленням своїх правил поведінки в установчих документах товариства;

4) додаткові внески окремих учасників. Ініціатива щодо збільшення статутного капіталу може виходити від одного з учасників товариства. Загальні збори учасників можуть прийняти таке рішення за заявою такого учасника. Вітчизняне законодавство допускає прийняття такого рішення простою більшістю голосів. У Російській Федерації таке рішення вимагає одностайності.

Учасник повинен зазначити розмір, предмет вкладу, строк та порядок його внесення, інші умови, що мають значення. Якщо збори погодилися із збільшенням статутного капіталу, вони одночасно затверджують зміни до статуту товариства, пов'язані із збільшенням статутного капіталу та номінальної вартості частки учасника;

5) індексація основних фондів. Це особливий спосіб збільшення статутного капіталу, оскільки він застосовується лише до акціонерних товариств. Він обумовлений суто економічними причинами - інфляцією. Нині цей спосіб збільшення статутного капіталу практично не застосовується.

При збільшенні статутного капіталу слід враховувати, що спеціальними актами може бути встановлено певні обмеження щодо суми, порядку та способу зміни капіталу.

Відповідно до ст.38 Закону України "Про господарські товариства" акціонерне товариство має право збільшувати статутний фонд, якщо всі раніше випущені акції повністю оплачені за вартістю не нижче номінальної. Збільшення статутного фонду здійснюється в порядку, встановленому Державною комісією з цінних паперів та фондового ринку, шляхом випуску нових акцій, обміну облігацій на акції або збільшення номінальної вартості акцій.

3.3 Економічне обґрунтування запропонованих заходів

Оптимізація фінансових результатів діяльності виробничого підприємства передбачає, насамперед, пошук резервів збільшення прибутку, зменшення різних видів витрат, зменшення дії податкового навантаження.

В такому випадку виникає потреба у проведенні факторного аналізу, виявленні факторів, котрі найбільше вплинули на зміну фінансових результатів діяльності підприємства, особливо на показники чистого прибутку та коефіцієнтів рентабельності.

Резерви зростання прибутку - це кількісно вимірні можливості його збільшення за рахунок зростання об'єму реалізації продукції, зменшення витрат на її виробництво і реалізацію, недопущення зовні реалізаційних збитків, вдосконалення структури вироблюваної продукції.

Резерви виявляються на стадії планування і в процесі виконання планів.

Визначення резервів зростання прибутку базується на науково обґрунтованій методиці їх розрахунку, мобілізації і реалізації.

Виділяють три етапи цієї роботи: аналітичний, організаційний і функціональний.

На першому етапі виділяють і кількісно оцінюють резерви; на другому розробляють комплекс інженерно-технічних, організаційних, економічних і соціальних заходів, що забезпечують використання виявлених резервів; на третьому етапі практично реалізують заходи і ведуть контроль за їх виконанням.

При підрахунку резервів зростання прибутку за рахунок можливого зростання об'єму реалізації використовуються результати аналізу випуску і реалізації продукції.

Сума резерву зростання прибутку за рахунок збільшення об'єму реалізації продукції розраховується за формулою:

![]() , (3.1)

, (3.1)

де ![]() ─ резерв зростання прибутку за рахунок збільшення об'єму продукції, грн.;

─ резерв зростання прибутку за рахунок збільшення об'єму продукції, грн.;

![]() ─ сума прибутку на одиницю i-й продукції, грн.;

─ сума прибутку на одиницю i-й продукції, грн.;

![]() ─ кількість додатково реалізованої продукції в натуральних одиницях виміру.

─ кількість додатково реалізованої продукції в натуральних одиницях виміру.

Якщо прибуток розрахований на гривню товарної продукції, сума резерву її зростання за рахунок збільшення об'єму реалізації визначається за формулою:

, (3.2)

, (3.2)

де ![]() ─ потенційно можливе збільшення об'єму реалізованої продукції, грн.;

─ потенційно можливе збільшення об'єму реалізованої продукції, грн.;

![]() ─ фактичний прибуток від реалізації продукції, грн.;

─ фактичний прибуток від реалізації продукції, грн.;

![]() ─ фактичний об'єм реалізованої продукції, грн.

─ фактичний об'єм реалізованої продукції, грн.

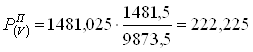

Розрахунок можливого об'єму продажів, встановленого за результатами маркетингових досліджень відповідними органами підприємства з урахуванням існуючого темпу приросту та можливостей підприємства дозволив спрогнозувати збільшення доходу від реалізації продукції ЗВП "Неон" УТОГ на 15% в наступному році.

Розрахуємо резерв збільшення прибутку за рахунок збільшення об'єму реалізації продукції ЗВП "Неон" УТОГ за формулою (3.2).

Маємо:

![]() тис. грн.,

тис. грн.,

П = 1481,5 тис.грн.,

V = 9873,5 тис.грн.

тис.грн.

тис.грн.

Таким чином, збільшивши об'єм реалізації продукції на 15% підприємство, що розглядається нами, збільшить свій прибуток на 222,225 тис.грн.

Важливий напрям пошуку резервів зростання прибутку - зниження витрат на виробництво і реалізацію продукції, наприклад, сировини, матеріалів, палива, енергії, амортизації основних фондів та інших витрат.

Для виявлення і підрахунку резервів зростання прибутку за рахунок зниження собівартості може бути використаний метод порівняння.

В цьому випадку для кількісної оцінки резервів дуже важливо правильно вибрати базу порівняння.

Як така база можуть виступати рівні використовування окремих видів виробничих ресурсів: плановий і нормативний; досягнутий на передових підприємствах; базовий фактично досягнутий середній рівень в цілому по галузі; фактично досягнутий на передових підприємствах зарубіжних країн та ін.

Методичною базою економічної оцінки резервів зниження витрат упредметненої праці є система прогресивних техніко-економічних норм і нормативів по видах витрат сировини, матеріалів, паливно-енергетичних ресурсів, нормативів використовування виробничих потужностей, питомих капітальних вкладень, норм і нормативів в устаткуванні і ін.

При порівняльному методі кількісного вимірювання резервів їх величина визначається шляхом порівняння досягнутого рівня витрат з їх потенційною величиною:

![]() , (3.3)

, (3.3)

де ![]() ─ резерв зниження собівартості продукції за рахунок і-го виду ресурсів;

─ резерв зниження собівартості продукції за рахунок і-го виду ресурсів;

![]() ─ фактичний рівень використовування i-го виду виробничих ресурсів;

─ фактичний рівень використовування i-го виду виробничих ресурсів;

![]() ─ потенційний рівень використання i-го виду виробничих ресурсів;

─ потенційний рівень використання i-го виду виробничих ресурсів;

Узагальнююча кількісна оцінка загальної суми резерву зниження собівартості продукції проводиться шляхом підсумовування:

, (3.4)

, (3.4)

де ![]() ─ загальна величина резерву зниження собівартості продукції, грн.;

─ загальна величина резерву зниження собівартості продукції, грн.;

![]() ─ резерв зниження собівартості по i-му виду виробничих ресурсів, грн.

─ резерв зниження собівартості по i-му виду виробничих ресурсів, грн.

Якщо аналізу прибутку передує аналіз собівартості продукції і визначена загальна сума резерву її зниження, то розрахунок резерву зростання прибутку проводиться за формулою:

![]() , (3.5)

, (3.5)

де ![]() ─ резерв збільшення прибутку за рахунок зниження собівартості продукції, грн.;

─ резерв збільшення прибутку за рахунок зниження собівартості продукції, грн.;

![]() ─ потенційно можливе зниження витрат на гривню реалізованої продукції;

─ потенційно можливе зниження витрат на гривню реалізованої продукції;

![]() ─ фактичний об'єм реалізованої продукції за період, що вивчається, грн.;

─ фактичний об'єм реалізованої продукції за період, що вивчається, грн.;

![]() ─ можливе збільшення об'єму реалізації продукції, грн.

─ можливе збільшення об'єму реалізації продукції, грн.

Для того, щоб витрати по статтях привести в сопоставні значення, перерахуємо їх на 1 гривню реалізованої продукції, використовуючи формулу:

(3.6)

(3.6)

Отримані дані зведені в таблиці 3.1.

Таблиця 3.1 Витрати на 1 гривню товарної продукції

| Найменування показника | За 2006 р. | За 2007 р. | Відхилення | |

| Матеріальні затрати | 0,5463 | 0,5724 | 0,0261 | |

| Витрати на оплату праці | 0,2347 | 0,2812 | 0,0465 | |

| Відрахування на соціальні заходи | 0,0233 | 0,0247 | 0,0014 | |

| Амортизація | 0,0437 | 0,0425 | -0,0012 | |

| Інші операційні витрати | 0,0351 | 0,0347 | -0,0004 | |

| Разом | 0,8831 | 0,9555 | 0,0724 |

Як показують дані таблиці 3.1, існують резерви зниження собівартості продукції за рахунок зменшення матеріальних затрат, амортизаційних відрахувань та інших операційних витрат. Всі перелічені показники затрат на 1 грн. товарної продукції збільшились порівняно з попереднім періодом, і являють собою негативні відхилення від досягнутих у попередньому періоді, які можна розглядати як потенційно можливі.

Можливе зниження витрат на гривню товарної продукції дорівнює:

(0,5724-0,5463) + (0,0425+0,0437) + (0,0347+0,0351) = 0,1821

Витрати на гривню товарної продукції в 2007 році склали 0,9555 грн., зниження цієї суми на 0,1821 грн. дозволить збільшити суму прибутку. Розрахуємо резерв збільшення суми прибутку:

РПС = 0,1821* (9873,5+222,225) = 1838,431 тис.грн.

А це у свою чергу підвищить рентабельність продажів.

Фактична рентабельність продажів у 2007 році склала:

![]()

Можлива рентабельність продажів при зниженні на 0,1821 грн. витрат на 1 гривню реалізованої продукції складе:

![]()

Істотним резервом зростання прибутку є поліпшення якісного складу товарної продукції.

Дотримання технологічної дисципліни, контроль за роботою устаткування і своєчасна його наладка, умови зберігання і транспортування сировини і готової продукції є найважливішими чинниками підвищення якості товарної продукції.

Резерв збільшення прибутку за рахунок підвищення якості звичайно визначається таким чином: зміна питомої ваги кожного виду продукції помножується на відпускну ціну відповідного виду продукції, результати підсумовуються, і одержана зміна середньої ціни помножується на можливий об'єм реалізації продукції:

, (3.7)

, (3.7)

де ![]() ─ резерв збільшення прибутку за рахунок підвищення якості продукції, грн.;

─ резерв збільшення прибутку за рахунок підвищення якості продукції, грн.;

![]() ─ питома вага i-го виду продукції в загальному об'ємі реалізації, %;

─ питома вага i-го виду продукції в загальному об'ємі реалізації, %;

![]() ─ відпускна ціна i-го виду продукції, грн.;

─ відпускна ціна i-го виду продукції, грн.;

![]() ─ фактичний об'єм реалізованої продукції за період, що вивчається, грн.;

─ фактичний об'єм реалізованої продукції за період, що вивчається, грн.;

![]() ─ можливе збільшення об'єму реалізації продукції, грн.

─ можливе збільшення об'єму реалізації продукції, грн.

На аналізованому підприємстві продукція представляє собою кілька видів друкованих видань і не підлягає класифікації за показниками якості, тому й не можуть бути розглянуті резерви підвищення прибутку завдяки змінам у структурі якісного складу продукції.

Узагальнимо всі виявлені резерви зростання прибутку в таблиці 3.2.

Таблиця 3.2 Загальні резерви збільшення суми прибутку

| Джерело резервів | Резерв збільшення прибутку, грн. | Резерв збільшення прибутку, % |

| Збільшення об'єму продажів | 222,225 | 10,78 |

| Зниження собівартості продукції | 1838,431 | 89,22 |

| Разом | 2060,656 | 100,00 |

Питома вага кожного резерву в загальній сумі резервів зображено на рисунку 3.1

Рисунок 3.1 Структура джерел резервів збільшення прибутку

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції, зниження собівартості товарної продукції. Для підрахунку резервів збільшення рентабельності продажів може бути використана наступна формула:

, (3.8)

, (3.8)

де ![]() ─ резерв зростання рентабельності;

─ резерв зростання рентабельності;

![]() ─ рентабельність можлива;

─ рентабельність можлива;

![]() ─ рентабельність фактична;

─ рентабельність фактична;

![]() ─ фактична сума прибутку;

─ фактична сума прибутку;

![]() ─ резерв зростання прибутку від реалізації продукції;

─ резерв зростання прибутку від реалізації продукції;

![]() ─ можлива собівартість продукції з урахуванням виявлених резервів;

─ можлива собівартість продукції з урахуванням виявлених резервів;

![]() ─ фактична сума витрат по реалізованій продукції.

─ фактична сума витрат по реалізованій продукції.

Можлива сума витрат на 1 гривню товарної продукції:

0,9555-0,1821 = 0,7734 грн.

Помножимо цю суму витрат на можливий об'єм товарної продукції виражений в цінах реалізації (9873,5 + 222,225 = 10095,725 грн.), отримаємо значення суми можливої собівартості:

См = 0,7734*10095,725 = 7808,033

Підставивши всі відомі дані у формулу (3.8) обчислимо резерв збільшення рентабельності продажів фірми ЗВП "Неон" УТОГ за рахунок названих вище чинників:

![]()

Таким чином, при збільшенні об'єму виробництва і реалізації продукції на 15%, зниженні на 0,1821 грн. витрат на 1 гривню товарної продукції підприємство ЗВП "Неон" УТОГ одержить додатковий прибуток в сумі 2060,656 тис.грн. і збільшить рентабельність продажів на 22,94%.

На основі аналізу прибутку і рентабельності підприємства, проведеного в попередньому пункті даного розділу, нами встановлено, що на даному підприємстві існують наступні резерви поліпшення фінансових результатів діяльності:

а) Резерв збільшення прибутку за рахунок збільшення обсягів реалізації продукції. Факторний аналіз прибутку показав, що обсяги реалізації товарів підприємства в 2007 році зменшилися порівняно з 2006 роком, через що підприємство недоотримало потенційно можливий прибуток. Це зменшення зумовлене зменшенням замовлень з боку клієнтів підприємства ─ магазинів, через цінову політику підприємства. Однак, спираючись на експертні оцінки працівників підприємства, щодо рівня попиту на товари підприємства можна зробити висновок, що можливе збільшення обсягу реалізації на 15%. Досягнути цього збільшення можливо шляхом проведення рекламної акції серед постійних клієнтів підприємства, яка простимулює їх повернути попередні обсяги замовлень. Реалізація цього резерву дасть змогу додатково отримати 222,225 грн. прибутку.

б) Резерв збільшення прибутку за рахунок зменшення витрат підприємства. Аналіз витрат підприємства продемонстрував збільшення собівартості продукції, тобто закупочних цін на товари, збільшення амортизації та інших операційних витрат в 2007 році порівняно з 2006 роком, згідно аналізу витрати на 1 гривню реалізованої продукції по цих статтях збільшились. Розмір цих перевитрат являє собою резерв збільшення прибутку, оскільки підприємство відхилилось від вже досягнутого рівня витрат і потенційно може до нього повернутись. Реалізація цього резерву можлива головним чином за рахунок зменшення закупочних цін на товари, оскільки ця стаття затрат має найбільшу питому вагу. Зменшити закупочні ціни можна шляхом збільшення закупочних партій і отримання відповідних знижок, що стає можливим при реалізації резерву збільшення прибутку зазначеного вище. Реалізація цього резерву дозволить додатково отримати 1838,341 грн. прибутку.

Щоб поліпшити фінансові результати ЗВП "Неон" УТОГ, та сприяти реалізації виявлених резервів також можливо застосувати як в короткостроковому і середньостроковому, так і в довгостроковому періоді наступні заходи:

- розглянути і усунути причини виникнення перевитрат фінансових ресурсів на матеріальні та інші операційні витрати;

- впровадити на підприємстві системи управлінського обліку витрат в розрізі центрів відповідальності та витрат по окремим групам товарної продукції;

- підвищити у складі реалізації питому ваги дрібнооптової товарної продукції;

- здійснити ефективну цінову політику, диференційовану по відношенню до окремих категорій покупців;

- удосконалити рекламну діяльність, підвищувати ефективність окремих рекламних заходів;

- надавати достатню увагу навчанню і підготовці кадрів, підвищенню їх кваліфікації;

- розробити і ввести ефективну систему матеріального стимулювання персоналу, тісно пов'язану з основними результатами господарської діяльності підприємства і економією ресурсів;

- використовувати системи депреміювання працівників при порушенні трудової або технологічної дисципліни;

- розробити і здійснити заходи, направлені на поліпшення матеріального клімату в колективі, що зрештою відобразиться на підвищенні продуктивності праці;

- здійснювати постійний контроль за умовами зберігання і транспортування товарної продукції.

Впровадження зазначених заходів дозволить реалізувати виявлені резерви та покращить загальну якість функціонування підприємства.

Враховуючи результати, отримані в процесі дослідження, а саме прибутковість, та її стабільність, стає доцільним, на основі додатково проведеного, імовірно позитивного, аналізу кредитоспроможності, залучення банківських коштів у вигляді кредиту для розширення діяльності підприємства.

Узагальнимо в таблиці 3.3 вплив факторів, що впливають на розмір чистого прибутку.

Таблиця 3.3 Зведена таблиця впливу факторів на чистий прибуток звітного періоду

| Показники | Сума, тис. грн. |

| Зміна цін | 55,57 |

| Обсяг реалізованої продукції | -1269,52 |

| Обсяг зробленої продукції | 880,95 |

| Адміністративні витрати, витрати на збут, інші операційні витрати | 110 |

| Фінансові доходи | 0 |

| Фінансові витрати | 0 |

| Податок на прибуток | 70 |

| Усього | -163 |

| Показники | Код ряда | 2006 рік | 2007 рік | Зміна 2007 до 2006 року |

| 1. Виторг від реалізації продукції без обліку ПДВ, акцизного збору й інших відрахувань із доходів (В) | 035 | 9429,6 | 9873,5 | 443,9 |

| 2. Собівартість реалізованої продукції (С) | 040 | 7967,6 | 8276,9 | 309,3 |

| 3. Адміністративні витрати (АВ) | 070 | 606,8 | 862,7 | 255,9 |

| 4. Витрати на збут (ЗВ) | 080 | 106,0 | 88,7 | -17,3 |

| 5. Інші операційні витрати (ІОВ) | 090 | 864,0 | 750,9 | -113,1 |

| 6. Фінансові доходи (ФД) | 130 | 351,0 | 382,8 | 31,8 |

| 7. Податок на прибуток (ПНП) | 180 | 0,6 | 0,9 | 0,3 |

| 8. Чистий прибуток (ЧП) | 220 | 311,1 | 388,2 | 77,1 |

Як і в інших підприємств, в умовах кризи неплатежів підприємства ЗВП "Неон" УТОГ є нестача грошових коштів, проблеми зі збутом (великий обсяг готової продукції на складі) та з отриманням дебіторської заборгованості.

Щодо джерел отримання грошових коштів, то до них відносяться:

- Реалізація продукції з негайною оплатою.

- Отримання дебіторської заборгованості.

- Продаж резервних грошових активів.

- Продаж матеріальних і нематеріальних активів (зайвих запасів).

- Отримання банківських кредитів.

- Залучення інвестицій, приватного капіталу та інших внесків.

Перші чотири шляхи більш доцільні, тому що не приводять до збільшення валюти балансу. В цих випадках грошові кошти формуються шляхом реструктуризації активів. Два останніх - можуть використовуватись для підтримки поточної платоспроможності в крайніх випадках, тому що вони приводять до відволікання залучених фінансових ресурсів від цільового використання.

Щодо управління дебіторською заборгованістю, то найбільш ефективними будуть такі шляхи:

- визначення термінів прострочених залишків на рахунках дебіторів і порівняння цих термінів із середніми показниками в галузі, показниками конкурентів і даними минулих років;

- періодичний перегляд граничної суми кредиту, виходячи з реального фінансового становища клієнтів;

- якщо виникають проблеми з одержанням грошей, то необхідно вимагати заставу на суму, не меншу, ніж сума на рахунку дебітора;

- використання арбітражних судів для стягнення боргів при наявності порук чи гарантій;

- продаж рахунків дебіторів факторинговій компанії чи банку, що надає факторингові послуги, якщо це вигідно;

- при продажу великої товарної партії негайне виставлення рахунку покупцю;

- використання циклічної виписки рахунків для підтримання одноманітності операцій;

- відправлення поштою рахунків покупцям за декілька днів до настання терміну платежу;

- страхування кредитів для захисту від значних збитків за безнадійними боргами;

- обминання дебіторів з високим ризиком, наприклад, якщо покупці належать до країни чи галузі, що переживають істотні фінансові труднощі.

Слід приділити значну увагу збуту продукції за готівку. Цьому має сприяти правильна маркетингова політика (пошук нових, більш платоспроможних споживачів продукції, нових ринків, розширення збутової мережі тощо). Треба розробити гнучку систему знижок та кредитування для оптових покупців, вивчити ефективність організації та проведення сезонних розпродаж зі знижками в ціні. Ці всі заходи будуть закладом підвищення виручки, а також прибутку, що, в свою чергу, дозволить підвищити рентабельність капіталу.

Сума дебіторської заборгованості та запасів покриває суму оборотних активів у нормативному значенні. Якщо провести правильну політику по управлінню дебіторською заборгованістю, то необхідну суму можна отримати з неї, а частину дебіторської заборгованості спрямувати на покриття кредиторської. Але для цього потрібно вибрати найбільш доцільні строки платежів та форми розрахунків із споживачами (попередня оплата, оплата по факту відвантаження продукції). Доцільною, в даному випадку, є оплата по факту відвантаження продукції покупцям, а також надання знижок споживачам за умови попередньої оплати (для стимулювання надходження грошових коштів).

Для поповнення власного капіталу треба, перш за все, оцінити вартість його залучення з різних джерел. До того, як звертатись до зовнішніх джерел формування власного капіталу, повинні бути реалізовані всі можливості його формування за рахунок внутрішніх джерел. А основні внутрішні джерела - прибуток та спеціальні фонди.

Але якщо сума власного капіталу із внутрішніх джерел є недостатньою, треба звертатись до зовнішніх джерел залучення. Це вимагає необхідність розробки емісійної політики підприємства. Основною метою цієї політики є залучення на фондовому ринку необхідного обсягу фінансових коштів в мінімально можливі строки і за мінімальну плату.

Процес управління вартістю залученого капіталу за рахунок зовнішніх джерел характеризуються високим рівнем складності і потребує відповідної кваліфікації виконавців.

Не слід також нехтувати позиковим капіталом. В розвинутих країнах за питомою вагою у складі залучених джерел фінансування значне місце займають саме банківські кредити та кредиторська заборгованість, в тому числі комерційний і товарний кредити. Необхідність кредиту як джерела поповнення фінансових ресурсів підприємства визначається характером кругообігу основних і оборотних активів. Як джерело фінансування, позиковий капітал теж має свої особливості:

- відносна простота формування базових показників оцінки вартості. Це вартість обслуговування боргу в формі процентів за кредит;

- виплати по обслуговуванню боргу відносяться на собівартість, що зменшує розмір оподатковуваної бази підприємства, тобто розмір вартості позикового капіталу зменшується на ставку податку на прибуток;

- вартість залучення позикового капіталу має високу ступінь зв'язку з рівнем кредитоздатності підприємства, оціненого кредитором. Чим віще кредитоздатність підприємства по оцінці кредитора, тим нижче вартість залученого позикового капіталу;

- залучення позикового капіталу пов'язано із зворотним грошовим потоком по обслуговуванню боргу та по погашенню зобов'язань по основній сумі боргу.

Вартість внутрішньої кредиторської заборгованості при визначенні вартості капіталу враховується по нульовій ставці, тому що це, фактично, безплатне фінансування підприємства. Але не можна збільшувати суму капіталу за рахунок цього джерела, бо якщо кошти затримуються на тривалий час в обігу і своєчасно не повертаються, це може стати причиною простроченої кредиторської заборгованості, що в кінці призведе до сплати штрафів, санкцій та погіршення фінансового стану.

Щодо позикового капіталу, то у підприємства при існуючій структурі коштів і низькій рентабельності активів у порівнянні з процентними ставками за кредит є дуже незначні можливості по його залученню. Треба в першу чергу вирішувати збутові проблеми і підвищувати кредитоздатність підприємства.

Аналіз підприємства ЗВП "Неон" УТОГ виявив декілька слабких сторін підприємства. Тому для покращення інвестиційного іміджу ЗВП "Неон" УТОГ необхідно вказати напрямки покращення показників інвестиційної привабливості.

Аналіз валюти та структури балансу ЗВП "Неон" УТОГ у цілому показав хороші результати. Негативно можна оцінити значне зростання дебіторської заборгованості. Прискорити погашення дебіторської заборгованості можна шляхом:

- ознайомлення з фінансовим станом покупця та набуття впевненості щодо його подальшої платоспроможності;

- своєчасне оформлення розрахункових документів;

- застосування попередньої оплати;

- застосування вексельної форми оплати;

- удосконалення розрахунків.

Згідно з проведеними розрахунками найбільш оптимальною структурою капіталу визнано структуру з часткою позикового капіталу 20 %. За такої структури фінансова ефективність діяльності підприємства вважається найвищою.

Аналіз позикових коштів виявив що товариство використовує у своїй діяльності тільки поточні позикові кошти. У складі позикових коштів найбільшу питому вагу має кредиторська заборгованість, і хоча за звітний період її величина зменшилася її питома вага у складі позикових коштів зросла. Також спостерігається збільшення заборгованості за поточними зобов’язаннями: з одержаних авансів, розрахунки з бюджетом, зі страхування, з оплати праці. Зменшення кредиторської заборгованості в цілому заслуговує позитивної оцінки, але керівництву все ж таки треба звернути увагу на її високий рівень.

Щоб підприємство мало позитивний інвестиційний імідж, воно обов’язково повинно бути платоспроможним. Тому керівництво повинно слідкувати за підтриманням платоспроможності на високому рівні.

Аналіз платоспроможності та ліквідності виявив що баланс не є абсолютно ліквідним. Керівництву треба звернути на це увагу і з`ясувати причини такого негативного становища.

Ситуацію можна покращити зменшуючи дуже велику частку кредиторської заборгованості у пасивах, а також збільшивши величину грошових коштів на розрахунковому рахунку.

Одним з напрямків покращення інвестиційної привабливості є покращення показників рентабельності. Рентабельність загального капіталу можна покращити зменшуючи частку активів які не приносять прибутку, їх можна здати в оренду або реалізувати.

Поряд з віддачею капіталу його обертання є одним із важливіших показників, що характеризує інтенсивність використання засобів підприємства.

На ЗВП "Неон" УТОГ згідно аналізу обертання оборотного капіталу уповільнилося обертання дебіторської заборгованості у наслідок її стрімкого приросту. Ситуацію можна покращити такими шляхами:

- своєчасним відвантаженням продукції та оформленням документів;

- вивченням платоспроможності покупців і замовників, своєчасними заходами із стягнення дебіторської заборгованості;

- інтенсифікацією виробництва;

- повнішим і раціональнішим використанням земельних, трудових і матеріальних ресурсів;

- правильною організацією роботи щодо матеріально - технічного забезпечення;

- недопущенням створення надлишкових і непотрібних запасів;

- недопущенням відволікання коштів у дебіторську заборгованість;

- скороченням термінів обертання по всіх фазах кругообігу засобів.

Висока фінансова стійкість підприємства - об’єкта інвестування чи не найважливіший чинник що впливає на прийняття рішення потенційним інвестором. Тому зміцнення фінансової стійкості має важливе значення для покращення інвестиційної привабливості. Фінансову стійкість можна покращити збільшуючи розмір власного оборотного капіталу та зменшуючи поточні зобов’язання.

В цілому проведене дослідження дає можливість поліпшити фінансовий стан ЗВП "Неон" УТОГ. Для цього доцільно:

- прискорити погашення дебіторської заборгованості;

- знизити рівень кредиторської заборгованості;

- покращити ліквідність;

- покращити фінансову стійкість.

Впровадження таких заходів значною мірою допоможе підвищити фінансовий стан товариства.

Висновки

Таким чином, стратегія управління фінансовою сталістю повинна відповідати вимогам антикризового управління фінансами підприємства і передбачати раціоналізацію обороту обігових коштів та оптимізацію структури джерел їхнього фінансування; забезпечення своєчасного оновлення позаоборотних активів і високу ефективність їхнього використання; вибір та реалізацію найефективніших шляхів розширення обсягів активів для забезпечення основних напрямків розвитку; забезпечення необхідного рівня самофінансування свого виробничого розвитку за рахунок прибутку, оптимізації податкових платежів, ефективної амортизаційної політики; забезпечення найефективніших умов і форм залучення позикових коштів у відповідності з потребами підприємства.

Ефективність стратегічного управління фінансовою сталістю багато у чому залежить від використання захисних механізмів, серед яких хочемо виділити профілактичні заходи та систему внутрішнього страхування. Профілактика ризику зниження фінансової сталості повинна проводитись у чотирьох напрямках: уникнення, мінімізація, диверсифікація, лімітування. Уникнення ризику зниження фінансової сталості підприємства можливе лише за рахунок: відмови від здійснення фінансових операцій, рівень ризику за якими надзвичайно високий і не відповідає критеріям ефективної фінансової політики підприємства; зниження питомої ваги позичкових фінансових ресурсів у господарському обороті; підвищення рівня ліквідності активів шляхом збільшення питомої ваги оборотних активів.

У тих випадках, коли не можна взагалі уникнути ризику зниження рівня фінансової сталості підприємства, його мінімізація досягається шляхом отримання від контрагентів певних гарантій при наданні їм комерційного кредиту та скороченні переліку форс-мажорних обставин у контрактах із покупцями готової продукції, що дасть можливість, у свою чергу, суттєво знизити ризик виникнення безнадійної дебіторської заборгованості.

Диверсифікація ризику зниження фінансової сталості підприємства може реалізуватися шляхом диверсифікації:

- портфеля цінних паперів;

- валютного портфеля за рахунок вибору для проведення зовнішньоекономічних операцій кількох видів валют;

- депозитного портфеля за рахунок розміщення великих сум тимчасово вільних коштів на депозитне зберігання у кількох банках при збереженні умов їхнього розміщення.

За рахунок встановлення відповідних фінансових нормативів можна здійснювати лімітування ризику зниження фінансової сталості підприємства. Вони, наприклад, можуть включати:

- мінімальну частку (%) високоліквідних активів у складі майна підприємства;

- граничний рівень (%) позикових коштів у господарському обороті;

- максимальний розмір депозитного вкладу, розміщеного в одному банку.

Розглянувши принципові ознаки профілактичних заходів, спрямованих на зниження ризику втрати фінансової сталості, хочемо зауважити, що вони можуть суттєво вплинути на ймовірність його виникнення, але не можуть повністю нейтралізувати його. Тому підприємствам, на нашу думку, слід узяти на себе функцію страхування ризику зниження фінансової сталості.

Система заходів внутрішнього страхування ризиків зниження фінансової сталості забезпечить нейтралізацію негативних явищ у процесі економічного розвитку підприємства. Розглянемо основні можливі напрямки внутрішнього страхування ризиків зниження фінансової сталості підприємства:

1. Резервування частини фінансових ресурсів для забезпечення подолання негативних фінансових наслідків. Таке резервування фінансових ресурсів повинно здійснюватися у вигляді:

- формування страхового фонду підприємства у відповідності з вимогами чинного національного законодавства та статуту підприємства;

- формування цільових резервних фондів;

- формування резервних сум фінансових засобів у процесі розробки фінансових планів;

- використання залишків прибутку як резерву для ліквідації негативних наслідків окремих фінансових ризиків, які, у свою чергу, негативно впливають на рівень фінансової сталості підприємства.

2. Забезпечення компенсації можливих фінансових збитків за рахунок формування відповідної системи отримання додаткового доходу за ризиковими операціями понад рівень, якого можуть досягти не ризикові фінансові операції.

3. Забезпечення компенсації можливих фінансових збитків за рахунок системи штрафних санкцій, які повинні у повному обсязі компенсувати фінансові збитки підприємства.

Організація стратегічного управління фінансовою сталістю на вітчизняних підприємствах дасть змогу зміцнити рівень сталості фінансового стану, створити ефективне підґрунтя для системи заходів антикризової політики управління фінансами підприємств в умовах трансформації економічного механізму в Україні.

Список використаної літератури

1. Конституція України.К. - 1996 р. - www.zakon.gov.ua

2. Господарський кодекс від 16.01.2003 р. - www.zakon.gov.ua

3. Цивільний кодекс України від 01.01.2004 р. - www.zakon.gov.ua

4. Закон України " Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99. - №996-14 // Відомості Верховної Ради. - 1999. - №20. - с.150

5. Закон України "Про власність" від 07.02.91 р. - №697-12 // Відомості Верховної Ради. - 1991. - №12. - с.249

6. Закон України "Про господарські товариства" від 19.09.91 р. - №769/97 ВР // Відомості Верховної Ради. - 1991. - №49. - с.682

7. Закон України “Про оподаткування прибутку підприємств" від 22.05.97р. №283/97-ВР зі змінами та доповненнями від 24.12.2002 р. - www.zakon.gov.ua

8. Закон України “Про податок на додану вартість” від 03.04.97 р. - №168-97-ВР зі змінами та доповненнями від 18.01.2001 р. - №2233-3. - www.zakon.gov.ua

9. Положення „Про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації” - 08.02.01. - №121/5312. - www.zakon.gov.ua

10. Положення (стандарт) бухгалтерського обліку 2 "Баланс" від 31.03.99. - № 87 // Все про бухгалтерський облік. - 2001. - № 37. - С.58-62

11. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати" від 31.03.99. - №87 // Все про бухгалтерський облік. - 2001. - № 37. - с.63-66

12. Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів" від 31.03.99. - №87 // Все про бухгалтерський облік. - 2001. - № 37. - с.67-70

13. Положення (стандарт) бухгалтерського обліку № 10 “Дебіторська заборгованість”, затверджене наказом МФУ вiд 6 жовтня 1999 р. № 237 // Все про бухгалтерський облік. - 2001. - № 37. - с.87-90

14. Положення (стандарт) бухгалтерського облiку № 11 “Зобов’язання”, затверджене наказом МФУ вiд 31.01.2000 № 20 // Все про бухгалтерський облік. - 2001. - № 37. - с.90-93

15. Положення (стандарт) бухгалтерського обліку № 15 “Дохід”, затверджене наказом МФУ вiд 29 листопада 1999 р. № 290 // Все про бухгалтерський облік. - 2001. - № 37. - с.96-99

16. Анализ эффективности хозяйственной деятельности промышленных объединений и предприятий / Под ред. Ермоловой Л.Л. - Мн.: Вышейша школа. - 1998. - 496 с.

17. Алєксєєв І.В. Фінансовий аналіз, техніка розрахунків та моделювання економічних ситуацій. Львів: Бескид Біт. - 2003. - 152 с.

18. Алтухов В. Фінансовий стан підприємства та його оцінка // Актуальні проблеим економіки. - 2002. - № 7. - с.43-47

19. Балабанов И.Т. Фінансовий менеджмент. - М.: Фінанси і статистика. - 1991.

20. Бандурко О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: Підручник. - К.: - Либідь. - 2003 - 384 с.

21. Беленський П.Ю. д.е.н. Вступ до фінансового менеджменту (методичні матеріали). - Львів. - 1998.

22. Белолипецкий В.Г. Финансы фирмы: курс лекций. - М.: ИНФРА. - 1998. с.64

23. Бланк И.А. Финансовый менеджмент. - К.: Ника - Центр. - 2001

24. Бланк И.А. Стратегия и тактика управления финансами. - К.: Ника - Центр. - 1999

25. Бойчик І.М. Економіка підприємств: Навчальний посібник. - К.: Атіка. - 2003. - 480 с.

26. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика. - 2002

27. Брікхем Є.Ф. Основи фінансового менеджменту. К.: Молодь. - 1997. - 1000 с.

28. Ванькович Д.В. Удосконалення системи управління фінансовим ресурсами промислових підприємств // Фінанси України. - 2003. - №7. - с.44-50

29. Ван Хорн Дж.К. Основы управления финансами: Пер. с анг. М.: финансы и статистика. - 1996. - 800 с.

30. Воробйов Ю.М. Теоретичні основи фінансового капіталу підприємств // Фінанси України. - 2002. - №7. - с.62-68

31. Воробйов Ю.М. особливості формування фінансового капіталу підприємства // Фінанси України. - 2001. - №2. - с.77-85

32. Гриньова В.М. Фінанси підприємств. Харків: ХДЕУ. - 2002

33. Гуляєва Н., Сьомко О. Фінансові ресурси підприємств // Фінанси України. - 2003. - №12. - с.58-63

34. Демчук Л. Аналіз забезпеченості підприємств оборотними засобами // Економіка АПК. - 2001. - № 7. - с.61-64

35. Эткинсон Дж. Уилсон Й. Стратегический маркетинг: ситуации, примеры: Учебное пособие / Пер. с англ. под. ред. Ю.А. Цыпкиной - М., ЮНИТИ, 2001, 470 с.

36. Задольский А. Оцінка ефективності діяльності підприємства // Економіка України. - 2003. - №19. - с.79-81

37. Зятковський І.В. Теоретичні засади фінансів підприємства // Фінанси України. - 2001. - 4. - с.25

38. Зятковський І.В. Фінанси підприємств. - К. - 2003.

39. Економічний аналіз: Навч. посіб./ За ред. Чумаченка. - К.: КНЕУ. - 2002. - 540 с.

40. Івахненко В.М. Економічний аналіз: Навчальний посібник. - К.: Знанння. - 2003. - 206 с.

41. Качмарик Я.Д. Ефективність формування фінансових ресурсів підприємства // Фінанси України. - 1999. - 10. - с.138-144

42. Ковальов В.В. Фінансовий аналіз: Управління капіталом. Вибір інвестицій. Аналіз звітності. М.: Фінанси і статистика. - 2001 - 432 с.

43. Ковалев В.В. Управление финансами: Учебн. пособие - М.: ФБК - ПРЕСС, 2002. - 160 с.

44. Коваленко Л.О., Ремньова Л.М. Фінансовий менеджмент. Чернігів: ЧДІЕУ. - 2002. - 540 с.

45. Кондратьєв О.В. Фактори забезпечення фінансової стійкості підприємства // Фінанси України. - 1997. - №9. - с.73-76

46. Козакова В. Концептуальні основи управління фінансовими ресурсами підприємства // Економіка АПК. - 2004. - №1. - с.109-114

47. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навчальний посібник. - К.: Знання. - 2003. - 294 с.

48. Корнєв В.В. Рух капіталу і фінансова логістика // Фінанси України. - 2003. - №11. - с.23-31

49. Костырко Л. Источники формирования финансовых ресурсов // Бизнес-информ. - 1999. - №3-4. - с.122-127

50. Кошарик Я., Хуткий Р. Ефективність формування фінансових ресурсів підприємства // Фінанси України. - 1999. - №10. - с.138-141

51. Крейніна М.Н. Фінансовий менеджмент/ Навчальний посібник. - М.: Видавництво "Дело и Сервис". - 2003. - 304 с.

52. Маркетинговий менеджмент: Магістерські програми за напрямком „Маркетинг”. - К.: КНЕУ. - 2001. - 170 с.

53. Марченко А. Аналіз джерел формування фінансових ресурсів // Фінанси України. - 2002. - №9. - с.102-109

54. Менеджмент організацій: Підручник / За ред. Л.І. Федулової. - К. - Либідь. - 2003. - с.445

55. Негашев Е.В. Анализ финансов предприятия в условиях рынка - М.: Высшая школа. - 1997. - 192 с.

56. Опарін В.М. Фінансові ресурси: проблеми визначення та розміщення // Вісник НБУ. - 2001. - № 5. - с.10-11

57. Опарін В.М. Фінансові ресурси та суспільний капітал // Вісник НБУ. - 2002. - № 7. - с.26-28

58. Панкевич Л. Напрями вдосконалення управління фінансовими ресурсами регіону // Регіональна економіка. - 2000. - №1. - с.34-43

59. Петленко Ю.В. Оптимізація джерел фінансових ресурсів // Фінанси України. - 2001. - №6. - с.91-95

60. Плиса В. Зміцнення фінансової сталості підприємства // Фінанси України. - 1998. - №5. - с.86-90

61. Плиса В. Стратегія управління фінансовою стійкістю підприємства // Фінанси України. - 1999. - №11. - с.36-41

62. Плиса В. Управління ризиком фінансової стійкості підприємств // Фінанси України. - 2002. - №1. - с.67-72

63. Примак Т.О. Економіка підприємства: Навчальний посібник. - К: Віхор. - 2002. - 250 с.

64. Правознавство: Навчальний посібник/ За ред. Копєйчикова В.К.: Юрінком-Інтер. - 2001. - 640 с.

65. Пушкар М.С. Тенденції та закономірності розвитку бухгалтерського обліку в України: Теоретико-методологічні аспекти. - Тернопіль: Економічна думка. - 1999. - 422 с.

66. Рындин В.М., Шамаев О.А. Организация финансового менеджмента на предприятии - М.: Русская Деловая Литература. - 1997. - 352 с.

67. Савицька Г.В. Аналіз господарської діяльності підприємства. Навч. посіб. - Мінськ: ИП "Екоперспектива". - 2001. - 265 с.

68. Соловей Н. Системный подход к управлению финансовыми ресурсами // Бизнес-информ. - 1999. - №5-6. - с.133-135

69. Стефаник І.Б. Методика аналізу і оцінки ефективності використання фінансових ресурсів підприємницьким структурами // Наукові праці НДФІ. - 1999. - 8. - с.64-75

70. Стратегія економічного розвитку України: Науковий збірник. Вип.7./ - К.: КНЕУ. - 2001. - 632 с.

71. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства. - Львів: ЛБУ. - 2001. - 485 с.

72. Терещенко О.О. Фінансова діяльність суб’єктів господарювання. Нав.посіб. - К.: КНЕУ. - 2003. - 554 с.

73. Федоренко В.Г. Показники фінансової стабільності й інтенсивності використання капіталу підприємства // Фондовий ринок. - 2001. - 22 травня. - с.18-21

74. Філімоненко О.С. Фінанси підприємств: Нав. посіб. - К.: Ельга. - 2003. - 360 с.

75. Фінансовий менеджмент: Навч. посіб./ за ред. Г.Г. Кірейцева. - К.: ЦУЛ. - 2003

76. Фінанси підприємств: Підручник/ За ред. професора А.М. Поддерьогіна. - К.: КНЕУ. - 2003. - 460 с.

77. Фінансове право: Підручник / За ред. Воронова Л. Харків: Фірма-консум. - 1999. - 496 с.

78. Финансовое управление фирмой / В.И. Терехин, С.Н. Цыганков; под. ред. В.И. Терехина. - М.: ОАО „Издательство „Экономика”. - 1998. - 350 с.

79. Хачатурян С.В. Сутність фінансових ресурсів та їх класифікація // Фінанси України. - 2003. - 4. - с.77-81

80. Шершньова З.Є., Оборська С.В. Стратегічне управління. Навч. посібник. - К.: КНЕУ. - 1999. - 383 с.

0 комментариев