Зв'язок економічного аналізу з іншими науками

Абсолютні та відносні

Балансовий та сальдовий прийоми

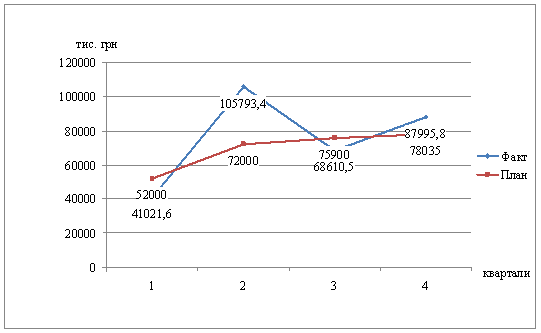

Графічні методи

Аналіз виконання бізнес-плану по асортименту та структурі випуску продукції

Аналіз впливу структурних зрушень на обсяг виробництва продукції

Аналіз якості продукції

Аналіз забезпечення підприємства робочою силою

Аналіз використання робочого часу

Аналіз продуктивності праці

Задачі та інформаційне забезпечення аналізу стану і використання основних виробничих фондів

Показникі, що характеризують ефективність використання матеріальних ресурсів

Методика визначення резервів збільшення обсягу реалізації

Аналіз витрат по елементам

Аналіз матеріальних витрат

Аналіз витрат на оплату праці

Аналіз витрат на управління та обслуговування підприємства

Методика розрахунку резервів зниження собівартості продукції

Навигация

Абсолютні та відносні

Економічний аналіз

78509

знаков

32

таблицы

8

изображений

1. Абсолютні та відносні.

Абсолютні показники - характеризують господарську діяльність в абсолютному вимірі (наприклад, об'єм продукції, затрати на виробництво і т.ін..)

Відносні показники - характеризують співвідношення одних показників до інших (наприклад, продуктивність праці, матеріаловіддача та ін.)

2.Якісні та кількісні

3.Натуральні та стоімостні

Фактори – це активні діючі сили , які призводять до відповідних позитивних або негативних змін в стані об'єкту аналізу

Фактор завжди має не лише величину , а й напрям дії.

Фактори класіфікують згідно з певними ознаками :

1. По моментам виробничого процесу :

· фактори праці ;

· фактори средств праці;

· фактори предметів праці.

2.По характеру дії :

-внутрішні

-зовнішні

Між факторами і кінцевим результативним показником може бути функціональний чи вероятностний зв'язок.

Функціональний зв'язок – передбачає, що зі зміною фактора відповідно змінюєтся результативний показник.

В економічному аналізі для дослідження функціональних зв'язків використовують функціональні моделі.

Резерви це невикористані чи перспективні можливості суб'єкта господарювання по поліпшенню своєї діяльності.

Резерви поділяються на :

1.резерви підвищення випуску продукці;

2.резерви збільшення об'єму реалізації;

3.резерви зниження собівартості продукції.

2.3. Спеціальні прийоми економічного аналізу.

2.3.1. Порівняння та його використання в економічному аналізі.

2.3.2. Статистичні прийоми : группування, середні величини, відносні величини, ряди динамики, індекси.

2.3.3. Балансовий та сальдовий прийоми.

2.3.4. Елімінування , як прийоми розрахунку впливу факторів.

2.3.5. Графічні методи.

2.3.6.Економіко-математичні методи.

2.3.1. Порівняння та його використання в економічному аналізі.

Порівняння це прийом, за допомогою якого предмет (явище) ,що вивчається, характеризується через співвідношення з іншими одноякісними предметами або явищами.

Основними базами порівняння є :

o нормативні показники ;

o дані попередніх періодів;

o середні галузеві показники;

o планові показники;

o показники предових підприємств або міжнародні стандарти.

Головна умова використання прийома порівняння – забезпечення порівнюваності порівняних показників.

Порівнювальність забезпечується через :

· нейтрализацію цінового чинника ( перерахунок показників в однакову оцінку);

· нейтрализація можливих кількісних відмінностей (різні обсяги виробництва)

· нейтрализація відмінностей у структурі;

· використання при порівнянні однакових періодів часу;

· виключення інших відмінностей.

2.3.2. Статистичні прийоми : группування, середні величини, відносні величини, ряди динамики, індекси.

Группування є одним із найпоширеніших прийомів єкономічного аналізу.

Группування - розподіл багатьох одиниць об’єкта спостереження на якісно однорідні групи за певними суттєвими для них ознаками.

Группування уможливлює вивчення тих чи інших економічних явищ у їхньому взаємозв’язку та взаємозалежності, визначення впливу найбільш суттєвих факторів, знаходження тих чи інших закономірностей та тенденцій, які властиві цим явищам та процесам.

Середні величини використовуються в аналізі для узагальнюючої характеристики масових однорідних показників ( середня заробітна плата робітника, середня численність працівників, середня ціна реалізації, тощо.)

Через середні величини характеризують загальний рівень ознаки, що аналізується, коли вона схильна до значних коливань.

Обов'язковою умовою для використання способу середніх величин є якісна однорідність сукупності явищ та факторів, що вивчаються .

Середні величини:Ø прості арифметичні,

Ø зважені арифметичні,

Ø середні хронологічні,

Ø середні геометричні.

Ø середні гармонічні,

Ø середні квадратичні

Найбільш поширені в економічному аналізі відносні величини : % виконання планового завдання, темпи росту та ін.

Відносні величини - величини, що виражають кількісне відношення між соціально –економічними явищами.

За формою відносні величини поділяються на коефіцієнти, відсотки, індекси.

Для аналізу зміни економічних явищ і процесів за певний період широко використовуються ряди динаміки.

Ряд динаміки - часова послідовність значень економічних показників.

Це хронологічні, або часові ряди значень показника, які дають змогу аналізувати особливості розвитку того чи іншого економічного явища.

Ряди динаміки можуть бути побудовані за абсолютними, відносними або середніми величинами.

Для досягнення необхідного ступеня вирогідності, показники повинні бути обчислені за єдиною методикою, охоплювати ту саму сукупність об'єктів і єдиний часовий інтервал. Побудовані в такий спосіб динамічні ряди дозволяють застосувати до них відповідні методи математичної статистики. Якщо динамічний ряд, побудований на основі якого-небудь процесу , представити в системі координат, можна одержати криву, функції якої досить точно відображають динаміку даного процесу. Із цією метою найчастіше використовуються парабола, експонента, гіпербола, логістична функція й т.і. Розробка динамічного ряду на основі функцій використовується, як правило, у прогнозуванні.

Простим, але ефективним методом вивчення економічних процесів є індексний, що дозволяє бачити темпи й тенденції розвитку. Для цього можуть використовуватися базисні і ланцюгові індекси.

Похожие работы

... таблиці 7, можна зробити висновки, що у 2007 році відхилення від плану незначні, у 2008 році причинами економії матеріалів стало використання в загальній структурі товару не 76%, а 75,61% матеріалів, у 2009 році витрати матеріалів на ВАТ «Стахановський вагонобудівний завод» більше норми обумовлені незначні прорахунки робітників та загально виробничі витрати. Таблиця 7 – Аналіз використання ...

... (орган, упроваджений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справу про банкрутство. Санація вводиться на строк не більше дванадцяти місяців. Керуючий санацією ...

... такі показники - допоміжна характеристика використання трудових ресурсів у КСП. Інформаційною базою для визначення показників використання трудових ресурсів у КСП на мікрорівні є оперативний облік та звітність цих підприємств, на макрорівні - матеріали офіційної статистики. Зайнятість в особистому підсобному господарстві Оскільки домашнім господарством зайняте практично все сільське населення, ...

... визначити. Матеріалозабезпеченість працюючих зростає у звітному році на 24,15 грн. особу тобто на 127, 17%, що є позитивним для підприємства. ВИСНОВКИ Складання звіту про виробничу практику з економічного аналізу на прикладі ТзОВ «Рівненський насіннєвий завод (Євронасіння)» дозволило мені закріпити і поглибити теоретичні знання з економічного аналізу шляхом практичного їх застосування, ...

0 комментариев