Структурне місце бізнес-планування в системі планування діяльності підприємства

Оцінка механізму бізнес-планування

Аналіз показників бізнес-планування

Особливості бізнес-планування підвищення рівня ринкової конкурентоспроможності продукції підприємства

Економічне діагностування ринку упаковки в Україні та оцінка конкурентної позиції ТОВ „ДКБ „РОТЕКС”

Коробки виходять легкі, але досить міцні, краще захищають товар, що усередині знаходиться, а завдяки багатослойності менше ушкоджуються

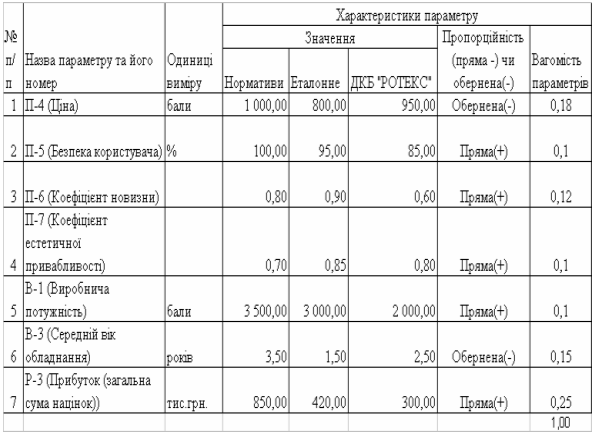

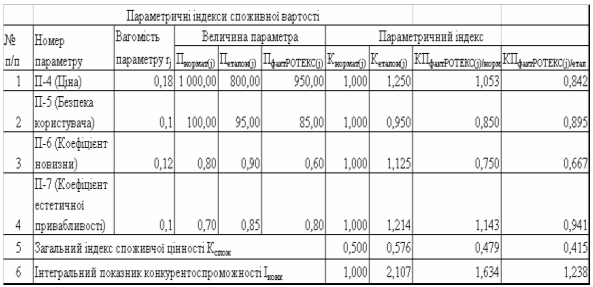

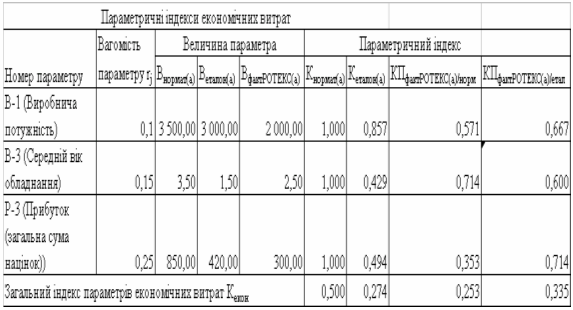

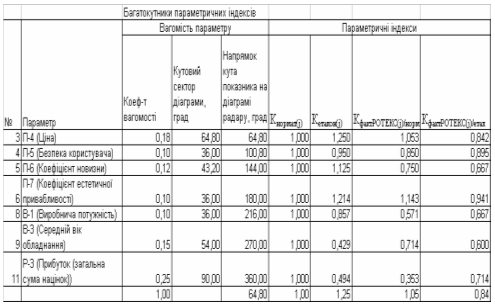

Аналіз цінових та нецінових параметрів конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Економічна діагностика внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та підвищилась до рівня 1,25 у 2007 році;

Основні науково-практичні напрямки та інструменти бізнес-планів проектів підвищення конкурентоспроможності продукції підприємства

Система управління якістю продукції ISO -9000 як основа підвищення конкурентоспроможності продукції

Сертифікаційний аудит. Нарешті, проводиться повний сертифікаційний аудит на предмет відповідності вашої системи вимогам стандарту

Бенчмаркінг як інструмент підвищення конкурентоспроможності фірми

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 1 року проекту)

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та подальше підвищилась до рівня 1,25 у 2007 році;

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потоків до дати кінця 1 року проекту)

Навигация

Економічна діагностика внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Економічне обґрунтування бізнес-плану підприємства (за матеріалами ТОВ "ДКБ "РОТЕКС" м. Київ)

175478

знаков

8

таблиц

58

изображений

2.3 Економічна діагностика внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Для оцінки внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ «ДКБ „РОТЕКС» проведена економічна діагностика діяльності підприємства за 2005 – 2007 роки.

В Додатках Б, В наведені балансові звіти, звіти про фінансові результати ТОВ «ДКБ «РОТЕКС» за 2005 – 2007 роки.

В Додатку Г наведені результати фінансового аналізу характеристик ТОВ «ДКБ «РОТЕКС», розраховані за алгоритмами [20, с.55].

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ «Дослідно-конструкторське бюро «РОТЕКС» за 2005 – 2007 роки, наведених в Додатках Д, Е та табл.2.7 – 2.8 , показує :

- валюта активів балансу у 2006 році зросла на + 2875 % відносно рівня 2005 року, а у 2007 році ще зросла на + 8,13 % відносно рівня 2006 року, таким чином валюта балансу за два роки зросла з 2,522 млн.грн.. до 81,147 млн.грн.(загальний темп росту валюти балансу за 2 роки становить + 3 217%);

- необоротний капітал (основні фонди) підприємства зросли за два роки з 213,6 тис.грн.. до 72, 923 млн.грн.. та стали займати вирішальну долю 97,0 (2006) – 93,55(2007) % в валюті баланса, тобто підприємство – виробниче, а основні фонди – це основний потенціал виробництва.

- динаміка структурної долі грошових коштів характеризується падінням з рівня 7,0% (2005) до 1,6% (2006) та до рівня 1,0% у 2007 році;

- динаміка структурної долі виробничих запасів характеризується падінням з рівня 5,6 %(2005) до рівня 1,8%(2006) та нарощуванням до рівня 4,4% у 2007 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням з рівня 13,0%(2005) до 1,7%(2006) та зростанням до рівня 4,7% у 2007 році;

Таблиця 2.7

Аналіз динаміки та структури майна ТОВ «Дослідно-конструкторське бюро «РОТЕКС»

Таблиця 2.8

Динаміка джерел (ресурсів) підприємства ТОВ «Дослідно-конструкторське бюро «РОТЕКС»

Як видно із даних табл.2.8 основними джерелами ресурсів підприємства ТОВ «Дослідно-конструкторське бюро «РОТЕКС» є власний капітал та позичені кошти, представлені довгостроковими та короткостроковими кредитами банків під гарантії іноземного інвестора, а також кредиторською заборгованістю, при цьому у 2006 році структурна доля власного капіталу у валюті ресурсів займала долю у 64,9%, а структурна доля позичених коштів – долю у 34,9%, доля поточної заборгованості в розрахунках займає всього 0,2%.

Звертає на себе увагу негативне значення показника власних оборотних коштів – 20,255 млн.грн., що фіксує вкладення довгострокового кредиту в 20 млн.грн. повністю в необоротні основні засоби. Таким чином єдиними джерелами оборотного капіталу є короткострокові кредити банків та кредиторська заборгованість.

Таким чином, ТОВ «Дослідно-конструкторське бюро «РОТЕКС», повністю імобілізувавши джерела власного та довгострокового залученого кредиту в основні засоби, не має страхових запасів власного оборотного капіталу.

Аналіз динаміки показників звітів про фінансові результати ТОВ «Дослідно-конструкторське бюро «РОТЕКС», наведених в Додатках В, Е, показав :

обсяги реалізації продукції в 2005 – 2007 році після введення в експлуатації комплексу нового обладнання значно нарощуються з рівня 685,4 тис.грн.(2005) до рівня 60,7 млн.грн. у 2006 році та до рівня 101,15 млн.грн. у 2007 році;

ланцюговий темп росту обсягів доходів від реалізації становить +8757,5% у 2006 році відносно рівня 2005 року та +66,6 % у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів за два роки становить +14757%, що значно в 4 раза вище темпів росту валюти балансу за 2 роки (+ 3217%);

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 8783,9 % у 2006 році відносно рівня 2005 року та + 68,91% у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів від реалізації при розширенні виробництва є дещо нижчим темпу росту собівартості продукції;

- темп росту чистих фінансових результатів діяльності (чистого прибутку) за 2005 - 2007 рік становить +5 213 %(з рівня збитків -25,7 тис.грн. до рівня прибутку +1314,2тис.грн.), що значно вище темпів росту валюти балансу (+3 217 %) та свідчить про інтенсивний характер розвитку ділової діяльності підприємства;

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ «Дослідно-конструкторське бюро «РОТЕКС» за 2005 – 2007 роки, представлений в Додатку Г, показує :

у 2005-2006 роках всі нормативи ліквідності балансу в ТОВ «Дослідно-конструкторське бюро «РОТЕКС» знаходились вище нормативного діапазону стійкого ліквідного стану підприємства на 20-30%, що свідчило про стійкий характер платоспроможності підприємства (рис.2.7);

у 2007 році за рахунок росту агрегатів поточних зобов’язань підприємства на +241,1% (з 2,485 млн.грн.. до 8,479 млн.грн..), який перевищив зростання оборотних активів +113,3% (з 3,839 млн.грн.. до 8,191 млн.грн..), всі показники абсолютної та строкової ліквідності різко впали до рівней в 1,5 – 2 рази нижче нормативних значень і навіть показник загальної ліквідності впав до рівня 0,966, тобто підприємство підійшло до грані неплатоспроможності (рис.2.7).

Рис.2.7. - Динаміка показників ліквідності підприємства ТОВ «Дослідно- конструкторське бюро «РОТЕКС»

Аналіз рентабельності активів та власного капіталу ТОВ «Дослідно-конструкторське бюро «РОТЕКС» показує (Додаток Г), що його діяльність може бути охарактеризована наступними показниками:

Похожие работы

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

0 комментариев