Навигация

Акционерные общества Гомельской области финансируются в основном за счет собственного капитала (в среднем его удельный вес составляет 77,6-81,6%)

42093

знака

5

таблиц

3

изображения

1. Акционерные общества Гомельской области финансируются в основном за счет собственного капитала (в среднем его удельный вес составляет 77,6-81,6%).

2. Полученные данные свидетельствуют о зависимости величины коэффициента автономии от факта начисления дивидендов: акционерные общества, выплачивающие дивиденды, имеют меньший удельный вес собственного (акционерного) капитала в структуре пассивов по сравнению с ОАО, не производящими дивидендные выплаты. ОАО, не начислившие дивиденды, для которых акционерный капитал является, по сути, бесплатным источником финансирования, в большей степени склонны к финансированию за счет собственных средств.

Несколько слов о привилегированных акциях. Обычно привилегированные акции отличаются тем, что дивиденд по ним устанавливается в фиксированном размере на одну акцию (процент от номинальной стоимости акции) при их выпуске и выплачивается до выплат по обыкновенным акциям. Поскольку привилегированные акции не дают права голоса на участие в управлении обществом, они могут быть привлекательны только в том случае, когда приносят больший доход, чем вложение денег в банк под проценты, но с меньшим риском, чем в случае с обыкновенными акциями. Однако в сложившихся условиях белорусские ОАО не могут обеспечить приемлемый для инвесторов уровень доходности, что приводит к отсутствию спроса на данную категорию акций. Более того, в выпуске привилегированных акций не заинтересованы и сами общества, так как в условиях нехватки оборотных средств необходимость выплаты дивидендов усугубляет ситуацию.

Заключение

Проведенное исследование позволяет сделать следующие выводы:

- среди ОАО Гомельской области, относящихся к реальному сектору экономики, выплату дивидендов производят менее половины. С каждым годом, из-за вымывания оборотных средств предприятий, падения рентабельности дивиденды все более уменьшаются. Многие акционерные общества вообще отказываются от их выплаты;

- в ситуации, когда дивиденды многими ОАО не выплачиваются или выплачиваются нерегулярно, а их величина составляет чисто символические суммы, не имеющие никакого реального значения для получателей, выделить тип дивидендной политики белорусских ОАО не представляется возможным: как и во многих других случаях, можно лишь говорить о "белорусской специфике";

- из-за отсутствия дивидендов акции белорусских предприятий представляют интерес только для крупных инвесторов, стремящихся получить полный контроль над ними. При этом низкий уровень дивидендных выплат выгоден для стратегических инвесторов, поскольку снижает стоимость акций отечественных ОАО. Отсутствие дивидендов, таким образом, может рассматриваться как одна из предпосылок формирования укрупненной структуры собственности в Беларуси;

- только с появлением в Беларуси реальных стратегических инвесторов, вкладывающих в купленное предприятие большие средства ради его эффективной работы, приносящей реальную прибыль, можно будет говорить о стабильном начислении дивидендов и использовании дивидендной политики в качестве действенного инструмента регулирования структуры капитала белорусских ОАО и повышения их эффективности;

- обеспечение "прозрачности" информации о дивидендных событиях является одной из основных обязанностей эмитента и ключевым условием принятия инвесторами решений о купле-продаже акций, основанных на знании существенной информации об этих ценных бумагах и об АО. В настоящее время белорусское законодательство применительно к этой сфере отличается противоречивостью и недостаточной проработанностью. Возникающие в результате этого конфликты носят единичный характер только ввиду неразвитости белорусского фондового рынка и отсутствия значительного числа акционерных обществ, стабильно выплачивающих дивиденды. В связи с этим целесообразно, пользуясь опытом других стран, в частности, российским, устранить имеющиеся противоречия и недоработки заблаговременно, не дожидаясь пробуждения "мирно дремлющей" проблемы;

- отсутствие спроса на привилегированные акций объясняется неспособностью белорусских ОАО предложить по ним достаточную норму доходности. Хотя именно эта категория акций могла бы стать наиболее привлекательной для мелких собственников, не преследующих цель установления контроля над предприятием;

- во многом из-за отсутствия дивидендов "чековая" приватизация не достигла намеченного социального эффекта, продемонстрировала реформирование ради реформирования, не способствовала снижению социальных претензий граждан к государству. Это привело к потере большинством населения республики желания активно поддерживать экономические реформы в стране и участвовать в их осуществлении на практике (сначала – используя чеки, а затем – собственные средства).

Литература

1. Ломакин, Д. Правовое регулирование передачи акций // Хоз-во и право. – 1996. – №9. – С. 170–178.

2. Крашенинников, Е.А. Бумаги на предъявителя в системе ценных бумаг // Гос-во и право. – 1993. – № 12. – С. 46.

3. Латыев, А. Бездокументарные ценные бумаги и деньги как объекты вещных прав // Рос. юстиция. – 2004. – №4. – С. 54–57.

4. Метелева, Ю.А. Продажа акций на биржевом и внебиржевом рынках // Право и экономика. – 1997. – № 21–22. – С. 25–30.

5. Белов, В.А. Ценные бумаги в российском гражданском праве. – М.: Учебно-консульт. центр «Юр ИнфоР», 1996. – 448 с.

6. Решетина, Е. К вопросу о переходе прав по бездокументарной ценной бумаге // Хозяйство и право. – 2003. – № 6. – С. 30–37.

7. Бурмистрова, Е. Регистрация сделок, регистрация договоров, переоформление ценных бумаг, фиксация прав… – кто больше? // Бел. фондовый рынок. – 2004. – № 5. – С. 10–13.

8. Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 1 марта 2005 г. № 8815/04// Вестник Высшего Арбитражного Суда Российской Федерации. – 2005. – № 6. – С. 46–49.

9. Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 1 марта 2005 г. № 10408/04 // Вестник Высшего Арбитражного Суда Российской Федерации. – 2005. – № 6. – С. 49–51.

10. Фролова, И. Практика разрешения споров с участием регистраторов и депозитариев // Рынок ценных бумаг. – 2003. – № 18. – С. 58–60.

11. Глазов, В. Споры, связанные с оборотом акций // Право и экономика. – 2004. – № 8. – С. 93–95.

12. Об утверждении Концепции создания системы расчётов по операциям с ценными бумагами в Центральном депозитарии Национального банка Республики Беларусь №23: Протокол заседания Совета директоров Нац. банка Респ. Беларусь, 31.03.1998 г., №23/№10 // Банковский вестн. – 1998. – № 6.

13. Маманович, П. Расчётно-клиринговая система по ценным бумагам // Банковский вестн. – 1999. – № 3. – С. 5–6.

14. Бродский, М.Н. Законодательная база экономического развития. – СПб.: Европейский дом, 2002. – 592 с.

15. Ценные бумаги: Учеб./ Под ред. В.И. Колесникова, В.С. Торкановского. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001. – 448 с.

16. Черкасский, Б. ППП и DVP: взгляд со стороны депозитария // Рынок ценных бумаг. – 2002. – № 1. – С. 72–73.

17. Банковский кодекс Республики Беларусь от 25 октября 2000 года // Ведомости Нац. собр. Респ. Беларусь. – 2000. – № 31.

18. Об утверждении Инструкции о порядке совершения банковских документарных операций: Постановление Правления Нац. банка Респ. Беларусь, 29 марта 2001 г., №67 // Нац. реестр прав. актов Респ. Беларусь. – 2001. – № 45.

19. Михайлов, Д.И. Некоторые проблемы развития расчётно-клиринговой и депозитарной системы в Республике Беларусь // Беларусь на пути к рынку: экономико-правовые проблемы: Сб. научн. ст. Гомель: ГГУ им. Ф. Скорины, 2001. – Вып. 3. – С. 62–66.

20. Головачева, М.А. Основные принципы аккредитивной формы расчётов // Весн. БДЭУ. – 2004. – № 5. – С. 84–91.

21. Новик, С.В. Рынок ценных бумаг: белорусские перспективы. – Мн.: БГУ, 2001. – 178 с.

Похожие работы

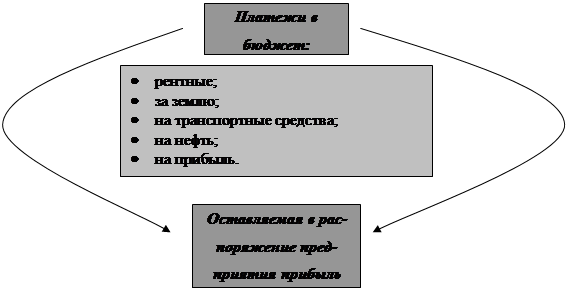

... предусматривает расчеты по платежам в бюджет и расчеты с акционерами корпорации, создавая тем самым определенные гарантии по своим обязательствам. Кроме того, в ходе реализации дивидендной политики на предприятии выявляются имеющиеся резервы, мобилизация которых обеспечит получение дополнительных доходов. Отбор оптимальных вариантов хозяйствования позволяет снизить риски и избежать потерь, вести ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

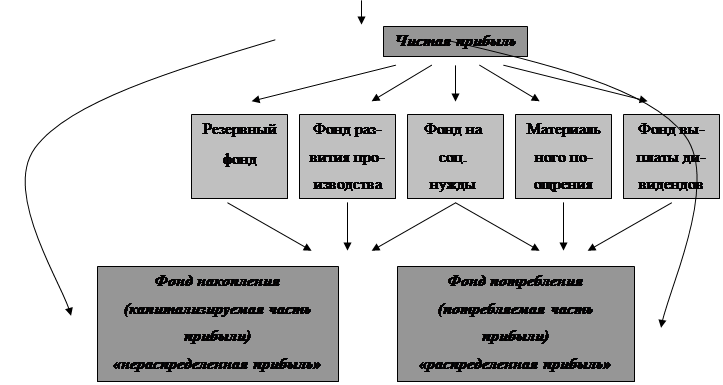

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

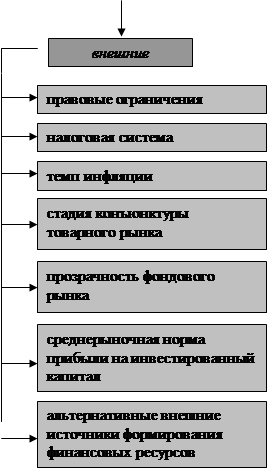

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

0 комментариев