Розрахунок основної заробітної плати виробничих виробників

Розрахунок інших витрат і складання калькуляції

ОЦІНКА ВИРОБНИЧОЇ ТЕХНОЛОГІЧНОСТІ ВИРОБУ

Технічні показники витрати матеріалу, обробки і складу конструкції

ТЕХНІКО - ЕКОНОМІЧНІ РОЗРАХУНКИ ПО ВИЗНАЧЕННЮ РЕСУРСІВ

Розрахунок показників по праці і заробітній платі

Визначення продуктивності праці

Навигация

Визначення собівартості і ціни виробу

Визначення собівартості і ціни виробу

26532

знака

12

таблиц

0

изображений

1 ВИЗНАЧЕННЯ СОБІВАРТОСТІ І ЦІНИ ВИРОБУ

1.1 Визначення витрат на матеріали і комплектуючі вироби

Вартість матеріалів

грн (1.1)

грн (1.1)

де Ці – отпова ціна і-го виду матеріалу , грн;

Нрі – норма витрати на одиницю виробу і-го матеріалу в натуральних одиницях виміру;

Рmр – відсоток транспортно- заготівельних витрат на матеріали(2%);

m – число видів матеріалів;

Свідх – вартість поворотних відходів ( реалізованих),грн.(2%).

Вартість напівфабрикатів свого виробництва для базового виробу становить 315грн.

Вартість покупних напівфабрикатів і комплектуючих виробів для базового виробу становить 412.3грн.

Вартість напівфабрикатів свого виробництва для нового виробу становить 364грн.

Вартість покупних напівфабрикатів і комплектуючих виробів для нового виробу становить 444грн.

Розрахунок витрат на матеріали, напівфабрикатів і комплектуючих виробів зведено в таблиці 1.1.

Таблиця 1.1 – Розрахунок вартості матеріалів, напівфабрикатів і комплектуючих виробів

| Найменування | Поз-начення | Ціна Цi, грн | Базове | Нове | ||

| Норма витрати Hpi, кг | Вартість, грн | Норма витрати Hpi, кг | Вартість, грн | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Матеріали | ||||||

| 1.Чорний метал | 1,5 | 1260 | 1890 | 1382,5 | 2073,75 | |

| 2.Кольоровий метал | 15 | 540 | 8100 | 592,5 | 8887,5 | |

| 3.Сталь електротехнічна | 1,9 | 1080 | 2052 | 1185 | 2251,5 | |

| 4.Напівпровідникові матеріали | 5,6 | 540 | 3024 | 592,5 | 3318 | |

| 5.Інші матеріали | 0,5 | 180 | 90 | 197,5 | 98,75 | |

| Разом | 15156 | 16629,5 | ||||

| Транспортно – заготовчі витрати на матеріали | Ртр | 303,12 | 332,59 | |||

| Разом | 15459,12 | 16962,09 | ||||

| Поворотні відходи | Свідх | 309,18 | 339,24 | |||

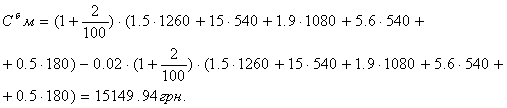

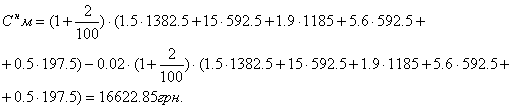

| Усього витрат на матеріали за винятком відходів | См | 15149,94 | 16622,85 | |||

| Напівфабрикати свого виробництва | Спф | 315 | 364 | |||

| Комплектуючі вироби і покупні напівфабрикати | Спфп | 412,3 | 444 | |||

| Транспортно – заготовчі витрати на покупні напівфабрикати і вироби | Ртр | 20,62 | 22,2 | |||

| Усього витрат на комплектуючі вироби | 747,92 | 830,2 | ||||

Похожие работы

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... за користування позиками; § витрати на збут; § загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів і приведенням їх до стану, придатного до використання за призначенням. 2. Методи визначення собівартості вибуття запасів. У разі відпуску матеріалів у виробництво, продажу або іншому вибутті згідно з Положенням (стандартом) 9 оцінка їх ...

... смак. Особливість споживацьких властивостей ювелірних товарів полягає в том, що головним є естетична властивість. Краса виробів – основний критерій при їх оцінці споживачем. 2.1 Матеріали для виготовлення ювелірних товарів Одним з чинників, впливаючих на формування споживацьких властивостей і якості ювелірних товарів, є матеріали, вживані для їх виготовлення. У виробництві ювелірних товар ...

... видами і групами продукції; 3) пошук резервів зниження собівартості продукції та розробка відповідних заходів щодо їх використання. Під час аналізу потрібно використовувати дані звіту по собівартості продукції і звіту підприємства з праці. Залучаються також планові й звітні калькуляції окремих видів продукції та відповідні дані бухгалтерського обліку. Аналізуючи види собівартості слід зазначити ...

0 комментариев