Основні завдання управління рухом основних фондів торгівельного підприємства

Товаровіддача торговельної площі дорівнює відношенню обсягу товарообороту до обсягу торговельної площі

Аналіз наявності, складу та стану основних фондів торгівельного підприємства

Оцінка планових передумов розробки політики управління рухом основних фондів торгівельного підприємства

Обґрунтування вибору форм задоволення потреби торгівельного підприємства в прирості основних фондів

Навигация

Оцінка планових передумов розробки політики управління рухом основних фондів торгівельного підприємства

Аналіз та планування основних фондів торгівельного підприємства (на прикладі ТОВ "БАРС")

90730

знаков

12

таблиц

23

изображения

3.1 Оцінка планових передумов розробки політики управління рухом основних фондів торгівельного підприємства

Необхідною складовою частиною оцінки планових передумов політики управління рухом основних фондів є плановий їх баланс. Плановий баланс – це система показників, яка відображає наявність основних фондів на початок і кінець періоду, що планується, їх надходження за джерелами, формування і вибуття в цьому ж періоді за напрямками і причинами.

При розробці балансу враховуються заходи з мобілізації резервів підвищення ефективності діючих основних фондів і координація потреб в нових фондах; обґрунтовується обсяг і структура планового вибуття основних фондів. Рішення цих задач зводиться до максимізації ефективності формування і використання основних фондів, їх прибутковості. Розроблений план-прогноз повинен забезпечувати досягнення стратегічних цілей розвитку основних фондів. Він являється основою одного з напрямків інвестиційної діяльності підприємств [18].

Прийняття плану-прогнозу розвитку основних фондів передбачає необхідність формування амортизаційної політики, яка в певній мірі регулює майбутні відтворювальні процеси підприємства.

Як показали результати аналізу (розділ 2) діяльності підприємству ТОВ “БАРС” необхідно збільшувати показник прогресивності основних фондів, тобто збільшувати їх активну частину. Для розширення діяльності і збільшення товарообороту підприємству, враховуючи великий рівень зношення основних фондів 2 та 4 груп, необхідно придбати такі нові основні фонди, як насамперед транспортні засоби, обладнання, електронно-обчислювальні машини з метою полегшення торгового і управлінського процесів. Адже ці види основних фондів значно застарілі і майже повністю амортизовані. Витрати на їх утримання та ремонт перевищують вигоду, отриману від їх використання. Таке становище спостерігається у більшості підприємств, що займаються таким видом діяльності. Нажаль, коштів не вистачає для того, щоб придбати більш новітні та прогресивні фонди. І це значно зменшує можливості підприємства збільшувати рентабельність і загальну результативність своєї діяльності. Тому при розробці політики управління рухом основних фондів треба не лише обґрунтовувати потребу підприємства в основних фондах, а й реально оцінювати джерела фінансових ресурсів, за рахунок яких можна задовольнити таку потребу.

В 2006 році підприємство ТОВ “БАРС” планує збільшити обсяги діяльності за рахунок розширення асортиментної структури товарів, що реалізуються, та збільшення обсягів дрібнооптового товарообороту.

В плановому періоді (2006 рік) обсяг товарообороту планується збільшити на 35,1% (з рівня 48 256,452 тис. грн. до 65 208,333 тис. грн. – табл.2.1) за рахунок збільшення торговельних площ складів-магазинів філій 1 – 5 на 265 квадратних метрів кожний (типовий оптовий ангар – магазин) та розширення асортименту продукції, що реалізується. Збільшення площі відбудеться за рахунок будування додаткового приміщення. Асортимент продукції буде розширено за рахунок збільшення кола постачальників, на основі вивчення попиту споживачів та цін і асортименту продукції підприємств-конкурентів, активізації рекламної діяльності.

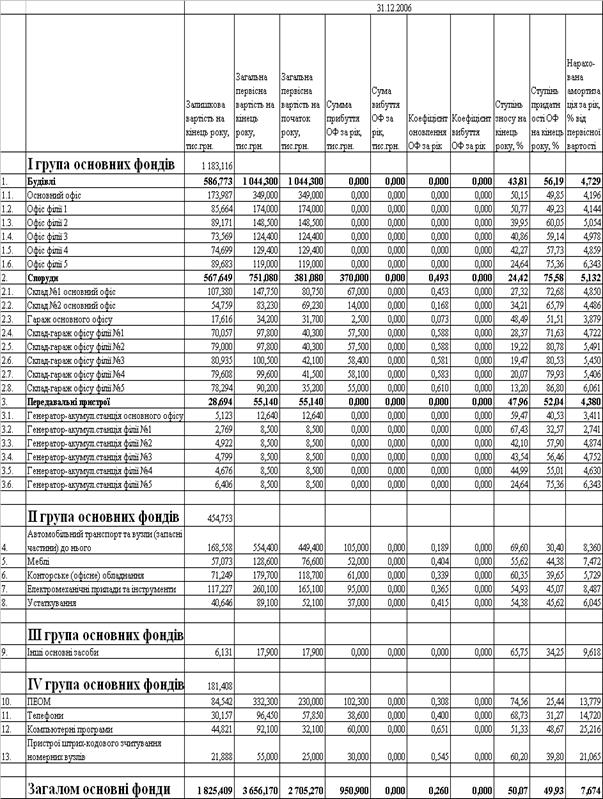

Важливою частиною планування показників діяльності підприємства на 2005 рік є розрахунок планової вартості основних фондів підприємства (табл.3.1).

Таблиця 3.1

Розрахунок планової вартості та руху основних фондів підприємства

ТОВ “БАРС” на 2006 рік, тис. грн.

В результаті запланованого руху основних фондів у 2006 році:

1. Обсяг введених ОФ становитиме 950,9 тис.грн.

2. Обсяг вибуття 0

3. Коефіцієнт оновлення ОФ становитиме 0,260, тобто 26%

4. Коефіцієнт вибуття 0

5. Сума амортизації ОФ за рік становитиме 7,67%

6. Рівень придатності ОФ на кінець 2006 року становитиме 49,9%

7. Залишкова вартість основних фондів на кінець 2006 року становитиме

1 825,409 грн.

Показники попереднього (2005 року) становили:

1. Обсяг введених ОФ 45,9 тис.грн.

2. Обсяг вибуття ОФ – 124,1 тис.грн.

3. Коефіцієнт оновлення ОФ становив 0,017, тобто 1,7%

4. Коефіцієнт вибуття ОФ становив 0,045, тобто 4,5%

5. Сума амортизації ОФ за рік становила 9,3%

6. Рівень придатності ОФ на кінець 2005 року становив 42,7%

7. Залишкова вартість основних фондів на кінець 2005 року становив

1 155,1 грн.

Отже, в плановому періоді (2006) середньорічна вартість основних фондів підприємства збільшиться на 670,3 тис. грн. (на 58,02% відносно рівня 2005 року) за рахунок збільшення пасивної частини основних виробничих фондів на 279,6 тис. грн. (41,7%) та активної частини на 390,6 тис. грн.(58,3%), тобто політика оновлення основних фондів передбачає підвищення частки активних ОФ, які є найбільш зношені.

Враховуючи планові показники доходності і прибутковості підприємства ТОВ „БАРС” у 2006 році (табл.2.1) та прогнозний оновлювальний рух основних фондів на 2006 рік (табл.3.1), розрахуємо прогноз основних показників ефективності використання основних фондів на торговельному підприємстві на 2006 рік.

Таблиця 3.2

Планові показники ефективності використання основних фондів ТОВ “БАРС” у 2006 році відносно 2005 року

| Показники | 2005 р. | 2006 р. | Абсолютне відхилення, + | Темп приросту, % |

| Товарообіг в фактичних цінах, тис. грн. | 50 669,27 | 68 468,75 | 17 799,47 | 135,13 |

| Комерційний дохід, тис.грн. | 18 899,99 | 25 514,99 | 6 615,00 | 135,00 |

| Чистий прибуток, тис.грн. | 6 620,29 | 8 328,70 | 1 708,41 | 125,81 |

| Середньорічна вартість ОФ, тис.грн | 1 319,96 | 1 490,20 | 170,24 | 112,90 |

| Активна частина основних фондів, тис.грн. | 251,62 | 642,30 | 390,68 | 255,27 |

| Прогресивність ОФ,% | 19,06 | 43,10 | 24,04 | 226,10 |

| Фондовіддача, тис.грн./тис.грн. | 38,39 | 45,95 | 7,56 | 119,69 |

| Дохідність ОФ, % | 1 431,858 | 1 712,186 | 280,33 | 119,58 |

| Рентабельність ОФ, % | 501,552 | 558,898 | 57,35 | 111,43 |

| Фондомісткість, тис.грн./тис.грн. | 0,026 | 0,022 | 0,00 | 83,55 |

| Чисельність персоналу, чол | 406 | 445 | 39,00 | 109,61 |

| Фондоозброєність праці тис.грн./чол. | 3,25 | 3,35 | 0,10 | 103,00 |

| Продуктивність праці, тис.грн.чол. | 124,80 | 153,86 | 29,06 | 123,29 |

Отже, в плановому періоді ефективність використання основних фондів підприємства дещо поліпшиться. В результаті більш швидкого збільшення обсягу товарообороту підприємства (+35,1%) ніж середньорічної вартості основних фондів (+12,9%) фондовіддача основних фондів збільшиться на 19,7%, а фондоємкість – зменшиться на 16,5 %. При рості фондоозброєності на 3,0%, продуктивність праці збільшиться на 23,3% за рахунок більшої продуктивності нових основних фондів.

3.2 Визначення обсягів вибуття та введення основних фондів торгівельного підприємства

Формування активів торговельного підприємства пов'язано з трьома основними етапами його розвитку [ 4 ]:

1. Створенням нового підприємства;

2. Реконструкцією та модернізацією діючого підприємства;

3. Створенням нових структурних одиниць (магазинів, філій тощо) діючого підприємства.

Другий та третій етапи формування активів являють собою форми інвестиційної діяльності підприємства. Основою визначення потреби в основних фондах є запланований обсяг приросту активів, торговельного підприємства в розрізі основних їх видів, що забезпечує приріст обсягу його господарської діяльності. Об'єктом реального інвестування є приріст основних коштів, що звичайно планується, і нематеріальних активів. Обсяг цього приросту уточнюється з урахуванням динаміки і обсягу раніше незакінченого капітального будівництва (незавершених капітальних вкладень).

Визначення потреби підприємства в окремих видах активів торговельного підприємства здійснюється в процесі розробки бізнес плану його проекту.

Потреба в основних фондах розраховується диференційовано, в розрізі таких їх видів:

- будівлі, приміщення та споруди;

- машини та обладнання;

- інші види основних фондів.

В основу розрахунку мають бути покладені наступні показники [ 9 ]:

- плановий обсяг і склад реалізації товарів;

- технології товароруху і методи продажу товарів, що використовуються на підприємстві;

- експлуатаційна продуктивність окремих видів машин, механізмів та обладнання;

- ринкова вартість окремих видів основних засобів;

- вартість установки машин, механізмів та обладнання.

Принципова формула розрахунку потреби в окремих видах обладнання має такий вигляд:

Поб = Рп * Во / ПРе + У ( 3.1 )

де Поб потреба в обладнанні (в вартісному вимірюванні);

Рп плановий обсяг реалізації товарів;

ПРе експлуатаційна продуктивність даного виду обладнання (що виражена у вартісному обсязі товарів);

Во ринкова вартість одиниці даного виду обладнання;

У вартість установки даного виду обладнання.

Орендовані види основних засобів із розрахункової потреби виключаються.

Як вже зазначалося вище, розвиток (відтворення) основних фондів торговельного підприємства здійснюється на простій або розширеній основі.

Просте відтворення основних фондів передбачає їх поновлення в межах накопичено суми амортизаційних відрахувань – вартість їх в процесі відтворення не збільшується.

Розширене відтворення основних фондів являє собою введення в дію нових їх видів не тільки за рахунок амортизаційних відрахувань, але і за рахунок інших фінансових ресурсів – вартість їх в процесі такого відтворення зростає.

Загальна потреба в процесі відтворення основних фондів періоді що планується в процесі розширеного їх відтворення визначається за формулою:

DПоф = ЗПоф – Ноф + Вф + Вм ( 3.2 )

де DПоф загальна потреба в прирості основних фондів в плановому періоді;

ЗПоф загальна потреба в основних фондах у відповідності з плановим розвитком товарообороту в плановому періоді (визначається шляхом множення планової суми реалізації на показник фондоємкості);

Ноф – наявність основних фондів на початок планового періоду;

Вф – вибуття основних фондів в зв'язку з їх фізичним зношенням;

Вм – вибуття основних фондів в зв'язку з їх моральним зношенням;

Розрахуємо потребу в основних фондах для ТОВ “Барс” на 2005 рік. Для визначення потреби скористуємося даними про план товарообороту на 2005 р. та фондомісткістю. Суму товарообороту розподілимо між окремими групами основних фондів пропорційно їх вартості. Дані розрахунку наведені в табл.3.1

Як видно з табл.3.1, в зв'язку із збільшенням товарообороту в плановому періоді (2006 р.), для забезпечення ефективної діяльності підприємства, ТОВ “БАРС” потребує введення основних фондів на загальну суму 950,9 тис. грн. В тому числі:

- ОФ І групи – 370,0 тис. грн.

- ОФ ІІ групи 350,0 тис. грн.

- ОФ ІІІ групи – 0 тис. грн.

- ОФ ІV групи – 230,9 тис. грн.

Нараховані за 2006 фонди амортизації на відновлення основних фондів складуть суму в 280,57 тис.грн., інші кошти підприємство повинно інвестувати з інших джерел.

Таким чином визначення обсягів вибуття та введення основних фондів торговельного підприємства є одним з найважливіших етапів в розробці політики управління рухом основних фондів торговельного підприємства – надлишок основних фондів зв'язує частину оборотних засобів підприємства, що впливає на ефективність діяльності, недостатня кількість – не дозволяє підприємству належним чином виконувати всі свої функції.

Похожие работы

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

0 комментариев