Навигация

4. Бродильний цех

У бродильному цеху гаряче охмелене сусло після кип'ятіння і видалення хмелячи освітлюється і прохолоджується на першій стадії – у відкритих холодильних тарілках і гідроциклонному чані «Вирлпул», а на другій стадії – у пластинчастих холодильниках.

Охолоджене і прояснене сусло за допомогою насінних дріжджів зброжується в бродильних чанах і танках. У цеху мається 4 чани попереднього шумування ємністю 6000 л кожен і 40 чанів головного шумування (алюмінієві і з нержавіючої сталі, відкриті) ємністю 3000 л кожний. Чани обох типів введені в експлуатацію в 1998 р. Мається також 16 бродильних алюмінієвих танків вітчизняного виробництва ємністю 4000 л кожний. Вони введені в експлуатацію в 1996 р. Сумарний геометричний обсяг бродильних чанів і танків складає 22993.6 л.

Річна потужність бродильного цеху в асортименті – 8710 тис. л пива.

5. Цех доброжування

У цеху доброжування здійснюється доброжування і фільтрування по класичній технологічній схемі. У цеху мається 170 горизонтальних алюмінієвих танків для доброжування пива ємністю від 1450 до 5350 л кожний. З них 122 танка введені в експлуатацію в 1998 р., а 46 танків – у 1996 р. Загальна ємність усіх танків складає 543030 л.

Річна потужність цеху доброжування в асортименті (на 1991 р.) складає 8150 тис. л. Цех доброжування є «вузьким місцем» і визначає потужність заводу з виробництва пива.

6. Цех розливу пива

На 01.01.97 р. у цеху пляшкового розливу встановлені і працюють три автоматичні лінії «хагема» виробництва Німеччина для розливу пива в пляшки ємністю 0,5 л.:

лінія №1 технічною продуктивністю 8 тис. пляшок у годину, введена в експлуатацію в 1991 р.,

лінія №2 технічною продуктивністю 13 тис. пляшок у годину, введена в експлуатацію в 1990 р.,

лінія №3 технічною продуктивністю 13 тис. пляшок у годину, введена в експлуатацію в 1988 р.

Потужність заводу по пляшковому пиву на 01.01.97 р. склала 6662 тис. л у рік, у тому числі:

лінія №1 – 1523 тис. л у рік,

лінія №2 – 2475 тис. л у рік,

лінія №3 – 2475 тис. л у рік

Посудний цех має наступні характеристики:

рік будівлі – 1989 р.,

площа забудови – 826 кв. М.,

виробнича площа – 2637 кв. М.,

площа складу тари – 2520 тис. Дав,

ємність складу для тари – 50 тис. Дав,

фактичний можливий запас – 2 доби,

Цех готової продукції має:

площа 1238,6 кв. м. Приміщення складу прохолоджується. Фактичний запас готової продукції одна доба при нормі двоє доби.

Енергоресурсами і водою завод забезпечений цілком.

По імпорту і в останні роки отримане наступне устаткування:

сепаратор готового пива фірми «Вестралия» продуктивністю 12 тис. пляшок у годину.

тунельні пастеризатори продуктивністю 12 тис. пляшок у годину, виробництва Данії в 1993 р. і виробництва Німеччини в 1996 р.,

потоковий пастеризатор продуктивністю 12 куб. м/година виробництва Швеції в 1996 р.

На 1 січня 2007 р. чисельність персоналу на ПЗ склала 658 чол. З них у непромисловій групі зайнято 23 чоловік (5 – у магазині, їдальні і медпункті, 18 – персонал дитячого саду). У виробництві зайнято 635 чіл., у тому числі, робітники – 483, керівники – 68, фахівці – 44, службовці – 10, охорона – 30.

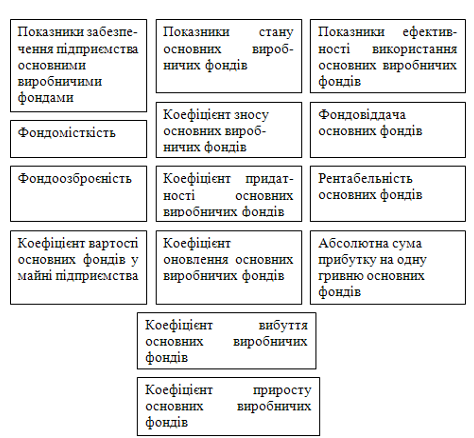

Технічні засоби виробництва ВАТ «Одеський пивоварний завод» характеризуються наступними показниками (табл. 2.3).

Таблиця 2.3. Наявність та рух основних виробничих фондів ВАТ «Одеський пивоварний завод»

| № з/п | Групи основних засобів | Код рядка (ф. 5 Додаток 3) | Залишок на початок року | Надійшло за рік | Вибуло за рік | Нараховано амортизації за рік | Залишок на кінець року | |||

| первісна (переоцінена) вартість | знос | первісна (переоцінена) вартість | знос | первісна (переоцінена) вартість п. 4 + п. 6 – п. 7 | знос п. 5 – п. 8 + п. 9 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Земельні ділянки | 100 | 304,5 | – | – | – | – | – | 304,50 | – |

| 2 | Будинки, споруди та передавальні пристрої | 120 | 1125,00 | 442,05 | – | – | – | 313,83 | 1125,00 | 755,88 |

| 3 | Машини та обладнання | 130 | 1000,00 | 392,93 | – | – | – | 278,96 | 1000,00 | 671,90 |

Таблиця 2.4. Основні показники, що відображають використання основних виробничих фондів ВАТ «Одеський пивоварний завод»

| № з/п | Показник | Розрахункова формула | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,–) п. 5 – п. 4 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Обсяг випуску продукції (ВП), тис. грн. | ф. 2 стр. 010 | 4361,80 | 4105,00 | -256,80 |

| 2 | Прибуток від реалізації продукції, тис. грн. | ф. 2 стр. 050 | 830,50 | 753,00 | -77,50 |

| Середньорічна вартість, тис. грн.: | |||||

| 3 | основних виробничих фондів (ОВФ) | ф. 5 стр. 260 | 5622,6–2209,3 =3413,3 | 5750,5–2245,8 =3504,7 | 91,4 |

| 4 | у т.ч. активної частини (ОВФа) | табл..2.3п.9 | 1813,70–712,66 =1101,04 | 1813,70–1218,61 =595,09 | -505,95 |

| 5 | одиниці устаткування (Ц) | ф. 5 стр. 260 /п. 11 | 5622,6/300= 18,742 | 5750,5/200= 28,7525 | 10,01 |

| Питома вага, коефіцієнт: | |||||

| 6 | активної частини фондів (ПВа) | п. 4 / п. 3 | 1101,04/3413,3 =0,32 | 595,09/3504,7 =0,17 | -0,15 |

| 7 | Фондорентабельність (Rовф), % | п. 1 / п. 3 | 4361,80/3413,3 =1,28 | 4105,00/3504,7 =1,17 | -0,11 |

| 8 | Рентабельність продукції (Rвп), % | п. 2 / п. 1 | 830,50/4361,80 =0,19 | 753,00/4105,00 =0,18 | -0,01 |

| Фондовіддача, грн.: | |||||

| 9 | основних виробничих фондів (ФВовф) | п. 2 / п. 3 | 830,50/3413,3 =0,24 | 753,00/3504,7 =0,21 | -0,03 |

| 10 | активної частини (ФВовф.а) | п. 2 / п. 4 | 830,50/1101,04 =0,24 | 753,00/595,09 =0,21 | -0,02 |

| 11 | Середньорічна кількість технологічного устаткування (К) | Довідка бухгалтерії | 300 | 200 | -100 |

| 12 | Відпрацьовано за рік всім устаткуванням (Т), тис. год | Довідка планово-економічного відділу (ПЕВ) | 1200,00 | 1132,55 | -67,45 |

1. Коефіцієнт фінансової незалежності «автономії» (Кавт)

Джерела власних коштів (ф. 1 стр. 380 + ф. 1 стр. 430) / Підсумок балансу (ф. 1 стр. 640)

На початок звітного періоду = (3776,9+992,1)/5417,3 = 0,88

На кінець звітного періоду = (4193,3+941,4)/5726,0 = 0,90

Нормативне значення: ≥ 0,5

2. Коефіцієнт фінансової стабільності (Кфс)

Джерела власних коштів (ф. 1 стр. 380 + ф. 1 стр. 430) / Позичкові кошти (ф. 1 стр. 480 + ф. 1 стр. 620 + ф. 1 стр. 630)

На початок звітного періоду = (3776,9+992,1)/648,3 = 7,36

На кінець звітного періоду = (4193,3+941,4)/591,3 = 8,68

Нормативне значення: >1

3. Фінансовий леверидж, (Фл)

Довгострокові зобов`язання (ф. 1стр480) / Джерела власних коштів (ф. 1 стр. 380 + ф. 1 стр. 430)

На початок звітного періоду =0 /(3776,9+992,1) = 0,00

На кінець звітного періоду =0 /(4193,3+941,4) = 0,00

Нормативне значення: Незначне збільшення

4. Коефіцієнт забезпечення власними коштами (Кзк)

Джерела власних коштів-необоротні активи (ф. 1 стр. 380 + ф. 1 стр. 430 – ф. 1 стр. 080) / Сума обігових коштів (ф. 1 стр. 260)

На початок звітного періоду = (3776,9+992,1–3562,6)/2492 = 0,65

На кінець звітного періоду = (4193,3+941,4–3677,3)/2719 = 0,71

Нормативне значення: >0,1

5. Коефіцієнт поточної (загальної) ліквідності (Кл)

Обігові кошти (ф. 1 стр. 260) / Короткотермінові зобов`язання (ф. 1 стр. 620)

На початок звітного періоду = 1851,1/648,3 = 2,86

На кінець звітного періоду = 2041,3/591,3 = 3,45

Нормативне значення: >1

6. Коефіцієнт швидкої (перспективної) ліквідності (Кшл)

Обігові кошти – запаси – витрати майбутніх періодів (ф. 1 стр. 260 – ф. 1 стр. 100…стр. 140-стр270) / Короткотермінові зобов`язання (ф. 1 стр. 620)

На початок звітного періоду = (1851,1–8,8–556–48,7)/648,3= 1,90

На кінець звітного періоду = (2041,3–48,4–565,2)/591,3= 2,39

Нормативне значення: >0,7

7. Коефіцієнт абсолютної ліквідності (Кал)

Грошові кошти та поточні фінансові інвестиції (ф. 1 стр. 220 + ф. 1 стр. 230 + ф. 1 стр. 240) / Короткотермінові зобов`язання (ф. 1 стр. 620)

На початок звітного періоду = (531,4)/648,3= 0,82

На кінець звітного періоду = (868,2)/591,3= 1,47

Нормативне значення: ≥ 0,2

8. Коефіцієнт оборотності активів (Коа)

Чиста виручка від реалізації продукції (ф. 2 стр. 010) / Середня вартість активів (ф. 1 стр. 260)

На початок звітного періоду =4361,8/1851,1= 2,36

На кінець звітного періоду =4105 /2041,3= 2,01

Нормативне значення: Збільшення

9. Середня тривалість одного обороту активів (Чоа)

Кількість календарних днів звітного періоду (365) / Коефіцієнт оборотності активів (п. 8)

На початок звітного періоду =365/2,36= 154,9

На кінець звітного періоду =365/2,01= 181,50

Нормативне значення: Зменшення

10. Одноденний оборот (Од)

Середня вартість активів (ф. 1 стр. 260) / Середня тривалість одного обороту активів (п. 9) =

На початок звітного періоду =1851,1/154,9=11,95

На кінець звітного періоду =2041,3/181,5= 11,25

Нормативне значення: Зменшення

11. Коефіцієнт оборотності запасів (Коз)

Собівартість реалізованої продукції (ф. 2 стр. 040) / Середня вартість запасів (ф. 1 стр. 100…стр. 140)

На початок звітного періоду =2804,3/(556+8,8+48,7)=4,57

На кінець звітного періоду =2668/(565,2+8+48,4)= 4,29

Нормативне значення: Збільшення

12. Середня тривалість одного обороту запасів (Чоз)

Кількість календарних днів звітного періоду (365) / Коефіцієнт оборотності запасів (п. 11)

На початок звітного періоду =365/4,57=79,85

На кінець звітного періоду =365/ 4,29=85,04

Нормативне значення: Зменшення

13. Коефіцієнт оборотності дебіторської заборгованості (Код)

Виручка від реалізації продукції (послуг) (ф. 2 стр. 010) / Середня сума дебіторської заборгованості за товари, роботи, послуги (ф. 1 стр. 160)

На початок звітного періоду =4361,8/270=16,15

На кінець звітного періоду =4105/ 219,8=18,68

Нормативне значення: Збільшення

14. Середній період погашення дебіторської заборгованості (Чод)

Кількість календарних днів звітного періоду (365) / Коефіцієнт оборотності дебіторської заборгованості (п. 13)

На початок звітного періоду =360/16,15=22,59

На кінець звітного періоду =360/18,68=19,54

Нормативне значення: Збільшення

15. Середній період погашення кредиторської заборгованості (Чо.кр)

Кількість календарних днів звітного періоду х Середня сума кредиторської заборгованості за товари, роботи, послуги (365*ф. 1 стр. 530) / Чиста виручка від реалізації продукції (ф. 2 стр. 010)

На початок звітного періоду =360*18,1/4361,8=1,51

На кінець звітного періоду =360*39,5/4105=3,51

Нормативне значення: Зменшення або збільшення (залежить від попереднього показника)

16. Рівень рентабельності продажу

Чистий прибуток (ф. 2 стр. 220) / Виручка від реалізації продукції (ф. 2 стр. 010)

На початок звітного періоду =599,55/4361,8=0,14

На кінець звітного періоду =532,88/4105=0,13

Нормативне значення: >1

17. Рентабельність активів

Чистий прибуток (ф. 2 стр. 220) / Середня вартість активів (ф. 1 стр. 280)

На початок звітного періоду =599,55/5417,3=0,11

На кінець звітного періоду =532,88/5726,0=0,09

Нормативне значення: >1

18. Рентабельність власного капіталу

Чистий прибуток (ф. 2 стр. 220) / Середня вартість власного капіталу (ф. 1 стр. 380 + ф. 1 стр. 430)

На початок звітного періоду =599,55/(3776,9+992,1)=0,13

На кінець звітного періоду =532,88/(4193,3+941,4)=0,10

Нормативне значення: >1

19. Рентабельність функціонуючого капіталу

100*Чистий прибуток (ф. 2 стр. 220) / Загальна величина основних джерел формування запасів (ф. 1 . стр. 260 – ф. 1 . стр. 620)

На початок звітного періоду =599,55/(1851,1–648,3)=0,50

На кінець звітного періоду =532,88/(2041,3–591,3)=0,37

Нормативне значення: >1

Похожие работы

... ійні відрахування за лютий А_2=0; Амортизаційні відрахування за березень А_3=800∙7,95; А_3=6360 грн. Загальні амортизаційні відрахування за три місяці: А=А_1+А_2+А_3;795+0+6360=7155грн. ЗАВДАННЯ 2. Розрахунок показників руху, технічного стану і ефективності використання основних фондів Вартість основних виробничих фондів підприємства на перше січня звітного року становила 7 500 тис. ...

... проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення. Аналіз ефективності використання основних фондів, на прикладі підприємства харчової промисловості, наведено у наступному розділі. Розділ 2. Аналіз ефективності використання основних фондів ЗАТ „Фудс Компані” 2.1 Аналіз основних показників ефективності використання виробничих фондів підприємства Факторна ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

0 комментариев