Навигация

Аналіз собівартості перевантажувальних робіт

42796

знаков

10

таблиц

2

изображения

КУРСОВА РОБОТА

на тему:

"АНАЛІЗ СОБІВАРТОСТІ ПЕРЕВАНТАЖУВАЛЬНИХ РОБІТ"

Ізмаїл – 2009

Вступ

Перехід до ринкової економіки потребує від підприємства підвищення ефективності виробництва, конкурентоздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва і т. п. Важлива роль у реалізації цієї задачі приділяється аналізу господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і робітників.

Економічний аналіз це глибоке дослідження економічних явищ на підприємстві, тобто виявлення причин відхилення від плану і недоліків у роботі, розкриття резервів, їх вивчення, сприяння комплексному здійсненню економічної роботи і керуванню виробництвом, активний вплив на хід виробництва, підвищення його ефективності і поліпшення якості роботи.

Зниження собівартості продукції є найважливішим чинником розвитку економіки підприємства.

Собівартість продукції є одним з найбільш багатогранних показників господарської діяльності підприємств.

Під собівартістю продукції, робіт і послуг розуміються виражені в грошовій формі витрати усіх видів ресурсів: основних фондів, промислової сировини, матеріалів, палива й енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його удосконалювань.

Основна мета даної курсової роботи – розглянути методи аналізу собівартості продукції та послуг.

Курсова робота складається з трьох розділів.

В першому розділі розглядаються теоретичні аспекти аналізу собівартості перевантажувальних робіт.

У другому розділі наведено технічно та організаційну характеристики, показники ефективності діяльності досліджуваного підприємства.

Третій розділ присвячений аналізу собівартості послуг структурного комерційного господарства від підсобно-допоміжної діяльності, а саме вантажно-розвантажувальні роботи на місцях загального користування на станції Умань Державного територіального-галузевого об’єднання «Південно-Західна залізниця»

1. Теоретичні основи аналізу собівартості перевантажувальних робіт 1.1 Сутність, цілі та задачі аналізу собівартості перевантажувальних робіт

Важливим показником, який характеризує діяльність промислового підприємства є собівартість. Собівартість – це поточні витрати на виробництво і реалізацію продукції в грошовому вираженні.

Від рівня собівартості залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан підприємства. Аналіз собівартості продукції дозволяє з’ясувати тенденції зміни даного показника, виконання плану по його рівню, визначити вплив факторів на його приріст і на цій основі дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.

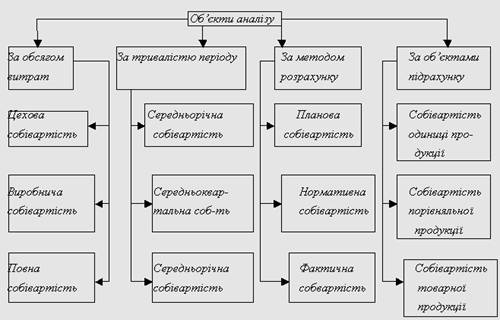

Об’єкти аналізу собівартості продукції можна класифікувати за певними ознаками (рис. 1.1).

Рис. 1.1. Класифікація об'єктів аналізу

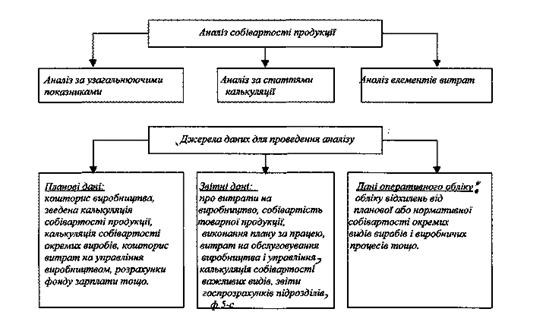

Схема аналізу собівартості продукції і джерела їх даних для проведення аналізу зображено на рис. 1.2.

Рис. 1.2. Схема аналізу собівартості продукції і джерела даних для проведення аналізу

Завданнями аналізу собівартості продукції є:

- оцінка виконання плану по собівартості за звітний рік;

- виявлення використаних ресурсів подальшого зниження собівартості продукції;

- розроблення заходів по мобілізації резервів економного витрачення матеріальних, трудових, грошових ресурсів.

1.2 Методика аналізу собівартості перевантажувальних робітГрупування затрат за елементами – призначено для виявлення всіх затрат на виробництво за їх видам і відображає всі затрати підприємства, пов'язані з виготовленням промислової продукції, включаючи і ту її частину, яка призначена для виконання робіт і послуг непромислового характеру.

В цьому групуванню збережений принцип однорідності витрат, незалежно від спрямування затрат, які не можуть бути розподілені на складові частини.

Аналіз затрат за елементами дозволяє вивчити вплив на рівень собівартості використання трудових ресурсів, основних фондів і оборотних засобів. Дані такого аналізу являються базою для:

– встановлення потреб підприємства в матеріальних ресурсах, оборотних засобах, матеріально-технічному постачанню;

– визначення завдань по одиниці собівартості продукції;

– складання кошторису витрат на плановий період;

– розрахунку суми затрат на весь випуск продукції по кожному елементу.

Для виявлення причин зміни рівня собівартості вивчають склад і структуру затрат на виробництво. З цією метою визначають питому вагу кожного елементу в загальній сумі затрат на виробництво в%.

Це дозволяє намітити основні напрями аналізу затрат, знайти резерви зниження собівартості продукції за рахунок зниження її матеріально-, трудо-, енергофондомісткості.

При цьому порівнювати затрати в абсолютних величинах не має сенсу, так як вони обчислені на різний обсяг продукції чи робіт.

Класифікація затрат за статтями калькуляції, тобто за призначенням, дозволяє вивчити затрати по місцю їх виникнення, виявити їх зміни по окремим підрозділам підприємства, а також дає можливість розподілити витрати по видам продукції і визначити собівартість одиниці продукції

Таке групування затрат враховує їх поділ на прямі і накладні. Витрати, які безпосередньо включаються в собівартість окремих видів продукції називаються прямими (сировина, матеріали, покупні вироби, основна і додаткова з/п робітників, зайнятих виробництвом продукції).

Накладні – це затрати, пов'язані з виробництвом декількох видів продукції і які відносяться на об'єкт калькуляції шляхом розподілу пропорційно відповідній базі (витрати на утримання і експлуатацію машин і обладнання, цехові, загальнозаводські витрати). Затрати в сукупності по всім калькуляційним статтям складають повну собівартість товарної продукції

Затрати на 1 грн. ТП – це узагальнений показник собівартості продукції, за допомогою якого:

1) можна порівняти роботу різних підприємств, дати оцінку собівартості продукції за різні роки;

2) можна побачити прямий зв'язок між собівартістю і прибутком.

![]()

При аналізі потрібно спочатку порівняти фактичні затрати на 1 грн. ТП з плановими і знайти відхилення, а потім розрахувати, як на це відхилення вплинули різні фактори

– асортименту і структури продукції;

– рівня собівартості продукції;

– цін на матеріальні ресурси, тарифи на електроенергію, теплоенергію.

Аналіз використання матеріальних ресурсів завершується підрахунком всіх резервів зниження витрат на матеріали, а саме:

– додаткова економія від ліквідації порушень строків впровадження оргтехміроприємств;

– запобігання фактам порушень норм витрат сировини і нераціональних замін матеріалів;

– ліквідація втрат від позапланових відходів;

– ліквідація перевитрат, транспортно-заготівельних витрат;

– розширення спеціалізації підприємств, збільшення частки покупних напівфабрикатів у загальному обсязі сировини і матеріалів.

Після підрахунку резервів з причин їх виникнення розробляють заходи по їх мобілізації.

При аналізі загальновиробничих (цехових) і загальногосподарських (загальнозаводських) витрат потрібно пам’ятати, що ці витрати належать до комплексних статей і є умовно-постійними, тобто не корегується на обсяг виробництва. Тому аналіз проводимо простим порівнянням фактичних витрат за статтями з плановими, тобто визначаємо абсолютне відхилення. Крім того, можна порівняти ці витрати звітного періоду з минулими роками. Такий аналіз дає можливість розглянути обґрунтованість запланованого зниження або підвищення окремих статей витрат.

При аналізі позавиробничих витрат потрібно знайти абсолютне відхилення по кожній статті. Крім того планову величину витрат, пов'язаних з реалізацією продукції (на тару, упаковку, транспортні витрати), корегують на фактичний обсяг реалізованої продукції, виходячи з% виконання плану реалізації.

При аналізі витрат на підготовку і освоєння виробництва необхідно встановити, за рахунок яких витрат допущені перевитрати або економія коштів. При цьому слід пам'ятати, що ці витрати залежать від обсягу продукції, тому потрібно розрахувати абсолютне і відносне відхилення.

Аналіз комплексних статей завершується підрахунком резервів зниження витрат по обслуговуванню виробництва і управління.

2. Характеристика і аналіз виробничо-фінансових показників роботи підприємства 2.1 Коротка характеристика підприємства

Повне найменування Державне територіально-галузеве об'єднання «Південно-Західна залізниця»

Скорочене найменування ДТГО «ПЗЗ»

Організаційно-правова форма ДЕРЖАВНЕ ПІДПРИЄМСТВО

Код за ЄДРПОУ 04713033

Код території за КОАТУУ 8039100000

Територія (область) м. Київ

Район СТАРОКИВСЬКИЙ

Поштовий індекс 01034 Населений пункт м. Київ Вулиця, вул. Лисенка 6

Південно-Західна залізниця є однією з провідних транспортних артерій держави. Біля 20% основних виробничих фондів ‛Укрзалізниці‛ знаходиться у віданні залізниці.

Південно-Західна залізниця займає друге місце по обсягу перевезень серед шести залізниць України. В загальному обсязі вантажних перевезень України кожна шоста тонна припадає на частку ПЗЗ.

Біля третини від загального об’єму пасажирообігу України забезпечується залізничниками Південно-Західної залізниці, в тому числі значна частка міжнародних перевезень.

Південно-Західна залізниця одна з найстаріших залізниць України і є невід’ємною частиною національного залізничного транспорту України.

Початок будівництва залізниць на Україні відноситься до 60-х років ХІХ століття, коли виникла необхідність з’єднання Одеського порту і південно-західних кордонів Росії з центральними областями.

Першу на Україні залізницю Одеси – Балта, довжиною 213 кілометрів, будували за казенний рахунок біля трьох років (1861–1865), керував цими роботами барон Унгерн-Штернберг.

У травні 1866 року приступили до будівництва Києво-Балтської залізниці, як продовження лінії Одеса-Балта. Рух поїздів на цій лінії було відкрито через 4 роки.

Похожие работы

... на людину як в процесі експлуатації виробу, так і при його виробництві. Враховуючи те, що в технічній частині дипломного проекту, при розробці мікшерного пульта були розглянуті усі вимоги ДСН3.3.6.037-99 щодо можливого небезпечного впливу акустичного шума, то в першу чергу, розглянемо найбільш небезпечні фактори, що виникають при технологічному процесі пайки, а також розглянуті можливі комплексні ...

... сля виконаних розрахунків заповнюємо таблицю техніко-економічних показників операційної системи підприємства (див. Додаток Б). 3. Проектування заходів по підвищенню ефективності операційної системи У курсовій роботі необхідно розрахувати результат проведення організаційно-технічних заходів (ОТЗ), спрямованих на підвищення ефективності виробництва. Заходи проводяться згідно встановленого на ...

... втрати. З урахуванням особливостей й специфіки сільськогосподарського виробництва на зрошуваних землях мною і розробляється даний дипломний проект, напрямлений на проектування насосної станції зрошення, ефективне використання зрошуваних земель і експлуатацію зрошувальної системи. 1 Аналіз технологій виробничих процесів 1.1 Аналіз стану питання і постановка задачі Виробнича діяльність В. ...

... і шлаку з підприємств теплоенергетики, переміщення ґрунту з будівельних майданчиків, у тому числі при намиванні гребель і перемичок на об'єктах енергетики. Технічні характеристики специфічних видів промислового транспорту представлені в табл. 4.6. Конвеєрний транспорт застосовують для насипних вантажів (коксу, крейди, піску, гіпсу, глини, гравію, торфу, вугілля, мінеральних добрив, щебеню, та ...

0 комментариев