Навигация

Фирмы стараются выбирать конкурентные стратегии, которые не могут быть сымитированы или обойдены конкурентами

132317

знаков

18

таблиц

6

изображений

4. Фирмы стараются выбирать конкурентные стратегии, которые не могут быть сымитированы или обойдены конкурентами.

5. Межфирменное соперничество может закончиться успехом или проигрышем. Стратегический успех может дать фирме возможность контролировать направление действий рыночных сил или конкурентных усилий. Стратегические неудачи могут привести к смене стратегии, потере рыночной позиции и даже выходу из отрасли.

6. Акции и контракции фирм-соперников, в конечном счете, выливаются в создание новых условий спроса-предложения или в реагирование на создавшиеся условия рынка: маркетинговые стратегии фирм-соперников в конкурентной борьбе воздействуют на рынок, а рынок, в свою очередь, заставляет фирмы принимать такие маркетинговые стратегии, которые могут принести успех в сложившихся условиях.

Силы конкуренции, обусловленные угрозой со стороны товаров-заменителей

Часто фирмы, принадлежащие к одной отрасли, находятся в тесной конкурентной борьбе с фирмами в других отраслях из-за того, что их продукция является хорошим заменителем.

Конкурентные силы, возникающие вследствие наличия заменителей товара сталкивают продавцов.

Во-первых, цены и доступность товаров-заменителей создают потолок цен для производителя, в то же время, потолок цен ограничивает потенциальную величину прибыли.

Во-вторых, производитель товаров и/или услуг может выделить товар/услугу качеством, уменьшением цены путем сокращеня издержек или другим способом дифференцировать свой продукт от заменителей, но чем больше зависят продажи товара от изменения цен заменителей, тем сильнее влияние конкурентных сил заменителей.

В-третьих, конкуренция со стороны заменителей зависит от того, насколько легко покупатель может предпочесть заменитель.

Наиболее часто упоминаемым индикатором силы конкурентного давления на производителя со стороны производителей заменителей является темп прироста продаж.

Силы конкуренции, обусловленные угрозой появления новых конкурентов

Насколько серьезной является угроза со стороны возможного появления на рынке новых конкурентов зависит от двух групп факторов:

· барьеры для входа;

· ожидаемая реакция фирм на вновь входящих в отрасль.

Портер отмечает существование следующих основных барьеров для входа:

1. эффективный масштаб производства;

2. эффект ЖЦ продукции (иногда достижение низких затрат на единицу зависит от опыта производства товара и др. выгод, полученных за время освоения товара;

3. предпочтения и преданность потребителей к определенным торговым маркам;

4. потребность в капитале (чем больше величина требуемых инвестиций для обеспечения успешности входа на рынок, тем меньше желающих войти на этот рынок);

5. препятствия в виде дополнительных затрат, связанных с доступом к более дешевым источникам сырья, патенты и <ноу-хау>, опыт производства, основной капитал, приобретенный по более низким (в связи с инфляцией) ценам, удобные места расположения предприятия и т. п.;

6. доступ к каналам распределения;

7. государственные меры и политика (здесь имеются в виду законодательные правили и ограничения, применяемые на данном рынке.

Ожидаемая реакция фирм на вновь входящих в отрасль будет более агрессивной, если:

· существующие фирмы и раньше были агрессивны, защищая свои рыночные позиции;

· существующие фирмы владеют важнейшими финансовыми средствами;

· существующие фирмы имеют прочные связи с каналами распределения;

· существующие фирмы хотят и могут использовать политику умеьшения цен для сохранения своей доли на рынке;

· спрос на товар и/или услугу растет медленно;

· для существующих фирм уход с рынка гораздо дороже, чем борьба до конца (из-за дорогих вложений в специальное оборудование, договоров с профсоюзами, тесных связей с производством других продуктов).

Индикатором реакции фирм является и ориентированность высшего кадрового эшелона фирм-конкурентов, их внимание к научным исследованиям, развитию, рекламе, технологическому оснащению, их мнение о себе и о своем бизнесе.

Следует добавить, что угроза входа на рынок новых фирм имеет тенденцию изменяться с изменением рыночных экономических условий вообще.

Экономический потенциал поставщиков

Конкурентное влияние со стороны поставщиков главным образом зависит от того, насколько важными являются эти составляющие затрат для покупателя (если поставки определенной группы поставщиков занимаят ощутимую долю от общих затрат, то степень влияния со стороны поставщиков увеличивается)

Влияние поставщиков сильнее, если имеют место следующие факторы:

· затраты на производство играют важную роль для покупателя;

· поставщики представляют собой несколько крупных фирм, не скованных интенсивной конкуренцией;

· продукция поставщиков дифференцирована настолько, что покупателю трудно и дорого перейти от одного поставщика к другому;

· покупатели не являются важными клиентами для фирм-поставщиков, т. е. поставщики не замкнуты на определенную отрасль;

· поставщики не конкурируют с производителями заменителей в других отраслях;

· со стороны одного или нескольких поставщиков существует реальная угроза прямой интеграции в бизнес отрасли покупателя.

· фирмы-покупатели не проявляют склонности к интеграции в рынки поставщиков.

Экономический потенциал покупателей

Сила влияния на производителей товаров/услуг и их способность вести торговлю со стороны покупателей сильнее, когда:

· потребители значимы и их немного, они покупают товар в большом количестве;

· объем потребления представляет собой значительную часть от всех продаж в отрасли;

· отрасль, поставляющая товар на рынок состоит из большого числа относительно некрупных продавцов;

· товары, предлагаемые на продажу разными продавцами, относительно хорошо стандартизированы, и потребители легко могут найти альтернативный вариант покупки, стоимость их перехода к новому продавцу практически равна нулю;

· покупаемые изделия не являются важной составляющей комплектующих изделий покупателя;

· экономически выгодной для потребителя является практика приобретения комплектующих у нескольких продавцов по сравнению с прикреплением к одному продавцу;

Конкурентная ситуация на рынке развивается постоянно, поэтому существует потребность у фирмы в отслеживании конкурентных изменений на рынке систематически. Только при этих условиях фирма может правильно оценить возможности конкурентов и собственные возможности и выработать оптимальную маркетинговую стратегию, которая всегда направлена на создание или поддержание собственного конкурентного преимущества.

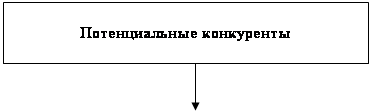

Рассмотрим направление деятельности «Mon Café» при помощи пятифакторной модели анализа конкуренции М.Портера.(рис.6)

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

Рис.6. Пять движущих сил конкуренции по М.Портеру

На рисунке 3 представлены все 5 движущих сил М.Портера: конкуренция среди существующих фирм, товары-заменители, угроза появления на рынке новых компаний, поставщики и покупатели. Исходя из этого, можно распределить перечисленные выше силы по степени доминирования.

Наиболее важной и влияющей силой отраслевой конкуренции для «Mon Café является - рыночная власть потребителей (60% влияния). Следующей за ней по значимости идет - конкуренция среди существующих фирм (30% влияния). Остальные три силы, хотя имеют влияние на конкуренцию, в рассматриваемой отрасли, но по сравнению с перечисленными выше двумя не значительное (приблизительно 10%).

Следовательно, основная стратегия маркетинга – борьба за потребителя.

2.3. Стратегический анализ «Mon Café»

Анализ конкуренции. Из пяти основных конкурентных преимуществ, предложенных М. Портером, к ресторанной сети «Mon Café» можно отнести стратегию дифференциации.

Данная стратегия становится привлекательным, когда потребительские запросы и предпочтения становятся разнообразными и не могут более удовлетворяться стандартными блюдами. Для того чтобы стратегия дифференциации была успешной, «Mon Café» периодически изучает запросы и поведение посетителей ресторанов для того, чтобы знать, какому блюду посетители отдают предпочтение, что они думают о вкусовых качествах блюд и за что готовы платить. В связи с этим, в меню сети «Mon Café» присутствуют фирменные блюда и десерты, отличающиеся особыми вкусовыми качествами, с содержанием ароматных ингредиентов. Именно за счет этого и «Mon Café» добивается конкурентного преимущества. Ибо все больше и больше посетителей становятся заинтересованными в предлагаемых «Mon Café» дифференцированных атрибутах и характеристиках блюд.

Тем самым, данная стратегия дифференциации и позволяет «Mon Café»:

· устанавливать повышенную цену на предлагаемые блюда;

· увеличивать объем продаж (потому что большое количество покупателей привлекается за счет отличительных характеристик блюд);

· завоевывать лояльность покупателей к своей товарной марке (потому что некоторые покупатели становятся очень привязанными к дополнительным характеристикам блюд).

Также следует отметить, что дифференциация проходит успешно, если издержки по ее проведению покрываются за счет увеличения цены на блюда. Дифференциация терпит неудачу в случае, если посетители не видят никакой ценности в уникальности товарной марки, чтобы заплатить именно за кухню сети «Mon Café», чем за кухню его конкурентов, или если подход ресторана к дифференциации может быть легко скопирован и применен конкурентами.

Таким образом, повышенная цена – это то, что стратегия дифференциации предлагает за действительно увеличенную ценность для посетителя и за ценность, осознанную им (даже если в действительности она не была увеличена). Реальная и осознанная ценности могут различаться в том случае, если покупатели исходя из своего опыта неправильно оценивают возможную пользу товара. Неполные знания покупателя о товаре часто бывают причиной того, что он судит о ценности блюда, основываясь на внешних признаках, например цене (когда цена связана с качеством), привлекательности того, как преподносят это блюдо, интенсивности рекламной кампании (т.е. на том, насколько хорошо известно блюдо), на содержательности и изобразительности рекламы, качестве брошюр и презентаций фирменных блюд, списке постоянных посетителей, продолжительности нахождения ресторана в этой сфере деятельности и профессионализме.

Такие признаки предлагаемых блюд могут быть важными и иметь действительную ценность: 1) когда сущность дифференциации субъективна или сложна для понимания; 2) когда посетитель пробует блюдо впервые; 3) когда повторное посещение ресторана маловероятно и 4) когда у посетителей нет конкретных предпочтений.

Когда руководство сети ресторанов «Mon Café» определит, какой подход к созданию покупательской ценности и установлению конкурентного преимущества на основе дифференциации становится наиболее разумным с точки зрения производимого сетью ассортимента блюд в данной конкурентной ситуации, оно должно обеспечить создание этой ценности с разумными издержками. Попытки достичь дифференциации обычно поднимают затраты. Для выгодной дифференциации необходимо либо поддерживать затраты на ее проведение ниже уровня повышенной цены, по которой можно предложить посетителям кухню с набором дополнительных характеристик и атрибутов (норма прибыли должна возрастать на проданную единицу изделия), либо компенсировать небольшую норму прибыли достаточно большим дополнительным объемом продаж (дополнительный объем продаж может компенсировать незначительный уровень нормы прибыли при условии, что ресторанная сеть, проводя дифференциацию, достигнет его).

Обычно неплохой идеей бывает добавление отличительных черт, не связанных с большими затратами, но направленных на более полное удовлетворение потребностей посетителей. Например, «Mon Café» следует оказывать знаки внимания клиентам: ломтики лимона в стакане воды, бесплатная парковка, благодарность за посещение и мятные таблетки после обеда. При проведении стратегии дифференциации нужно внимательно следить за тем, чтобы затраты на единицу продукции не превышали значительно уровень конкурентов, так как это может привести к тому, что цены ресторанной сети возрастут настолько, что покупатели не захотят платить.

Дифференциация создает для ресторана определенную защиту от стратегий соперников, так как у посетителей развивается лояльность по отношению к товарной марке компании или модели и они готовы платить (немного, а возможно, и много) за понравившееся блюдо. Успешная дифференциация 1) создает входные барьеры (за счет лояльности покупателей и уникальности блюд) для новичков в отрасли, которые для них трудно преодолимы; 2) сглаживает влияние силы посетителей, поскольку ассортимент блюд альтернативных продавцов менее привлекательна для них и 3) помогает ресторану избежать угрозы со стороны блюд-субститутов, так как их характеристики и качества не сравнимы с дифференцированной продукцией. Кроме этого, если дифференциация позволяет ресторану устанавливать более высокую цену и иметь большую норму прибыли, то появляется возможность свободно противостоять силе поставщиков, пытающихся поднять цену за поставляемые ими изделия. Таким образом, как и лидерство по издержкам, успешно проведенная дифференциация создает оборонительные линии при взаимодействии с пятью конкурентными силами.

Большей частью данная стратегия работает лучше всего на тех рынках, где: 1) существует много способов изменения товара или услуги, и большинство посетителей осознает эти различия как имеющие ценность; 2) потребности посетителей или способы использования товара различны; 3) небольшое количество конкурентов применяют аналогичный подход к дифференциации.

Чем меньше возможности у конкурентов быстро и с небольшими затратами скопировать действия «Mon Café», проводящей дифференциацию, тем привлекательней для нее эта стратегия. Легко копируемые отличительные характеристики товара не создают устойчивого конкурентного преимущества. Действительно, конкуренты, обладающие определенными ресурсами, могут с течением времени создать любой товар. Вот почему поддержание дифференциации должно быть связано с внутренними навыками, опытом и компетенцией. Когда компания имеет навыки и возможности, которых конкуренты не могут просто достичь, и когда ее опыт может быть использован для успешных действий по всей цепочке ценностей, где потенциально возможна дифференциация, тогда компания имеет сильную основу для длительной дифференциации. Как правило, дифференциация обеспечивает длительное и более прибыльное конкурентное преимущество, когда она базируется на:

· техническом совершенстве;

· качестве изделий;

· превосходном обслуживании посетителей.

Такие отличительные характеристики широко осознаются посетителями и имеют ценность; более того, навыки и опыт, требуемые для производства этих характеристик, трудно спровоцировать конкурентам и использовать с выгодой для себя.

Риски стратегии дифференциации. Конечно же, нет никаких гарантий, что дифференциация принесет значительное конкурентное преимущество. Если посетитель видит мало ценности в уникальности товара (так как стандартное изделие отвечает его запросам), то стратегия издержек может легко победить стратегию дифференциации. Стратегия дифференциации также может быть легко побеждена, если конкуренты смогут скопировать все новшества, предлагаемые рестораном. Быстрая имитация означает, что компания никогда не достигнет конкурентного преимущества, так как всякий раз товары конкурентов будут изменяться аналогичным образом, вопреки бесконечным усилиям ресторана создать уникальные изделия, отличные от предлагаемых конкурентами. Таким образом, успех дифференциации зависит от способности компании создать и защитить на длительное время уникальные характеристики ассортимента предлагаемых блюд, которые невозможно быстро и с небольшими затратами скопировать. Типичные ошибки при проведении дифференциации сводятся к следующим:

· Попытка дифференциации на основе чего-либо, что не снижает затрат посетителей или не увеличивает их благосостояния, и этот факт осознан посетителями.

· Чрезмерные усилия по дифференциации, когда цена становится слишком большой по отношению к конкурентам, а характеристики блюд в меню превосходят потребности покупателя.

· Попытка установить слишком высокую цену за введенные дополнительные характеристики блюд (чем выше цена за дифференциацию, тем тяжелее удержать клиентов от переключения на товары конкурентов с более низкими ценами).

· Игнорирование пропаганды признаков дифференциации и ориентация только на материальные атрибуты при ее проведении.

· Непонимание или отсутствие знаний о том, что посетители рассматривают в качестве ценности блюд.

SWOT-анализ. Чтобы ресторан считался успешным, необходимо учитывать все факторы, влияющие на конкурентные позиции его продукции: качество товара, ассортиментный набор, поэтому товарная политика занимает важное место в повышении конкурентоспособности всей ресторанной сети. Основными критериями формирования ассортиментной политики являются спрос и предложение на рынке продуктов, специй и напитков. Анализируя предложение, можно определить так называемые слабые места в меню, определить в каком из ресторанов его следует доработать. Оптимизация номенклатуры блюд позволяет гарантировать предприятию относительно стабильные объемы реализации, покрытие расходов и уровня прибылей.

Для более полного представления о деятельности компании и ее положения на рынке ресторанных услуг необходимо провести SWOT-анализ (см. табл. 6). Данный анализ подразумевает анализ внутренней среды компании, а также выявления возможностей и опасностей для компании со стороны рынка. На основе данного анализа можно выработать стратегии дальнейшего поведения для преодоления опасностей и усиления сильных сторон компании.

Таблица 6

SWOT-анализ «Mon Café»

| Сильные стороны компании · Высокое качество предоставляемых услуг; · Французская кухня, соответствующая потребностям выбранной целевой аудитории; · Наличие отличительной черты: «Фирменного блюда – десерта». | Слабые стороны компании · Недостаточное финансирование маркетинговых программ; · Небольшое количество ресторанов, при широкой географии расположения. | |

| Возможности рынка · Наличие пространства для расширения; · Рост целевой аудитории; · Тенденция роста все большего числа людей, предпочитающих питаться в ресторанах; | · Следование выбранной стратегии и удержание конкурентных преимуществ. Необходимо постоянно удовлетворять возникающие потребности клиентов. | · Увеличение затрат маркетинга, особенно, что касается новых развлекательных программ; · Увеличение оплаты персонала и других мотиваций работы в сети ресторанов «Mon Café» |

| Опасности рынка · Растущая конкуренция в данном секторе услуг; · Экономическая нестабильность в стране. Появление на рынке конкурентов, предлагающих помимо питания комплекс | · Расширение комплекса предоставляемых услуг, т.е. изобретение новых развлекательных программ; · Введение новых конкурентных преимуществ и поддержание старых. |

Учитывая данные SWOT-анализа можно сделать вывод, что увеличение финансирования маркетинговых программ позволит совершенствовать управление в таких направлениях как:

· Анализ потенциальных посетителей сети ресторанов;

· Анализ конкуренции;

· Разработка новых услуг и товаров;

· Анализ продвижения услуг;

· Ценообразование;

· Прогнозирование;

· Позиционирование

Целесообразность и рентабельность расширения сети ресторанов «Mon Café» обусловлена следующими факторами:

· Наличия отличительной черты – «Фирменного блюда – десерта»;

· Наличия пространства для расширения сети;

· Рост целевой аудитории;

· Тенденция роста все большего числа людей, предпочитающих питаться в ресторанах.

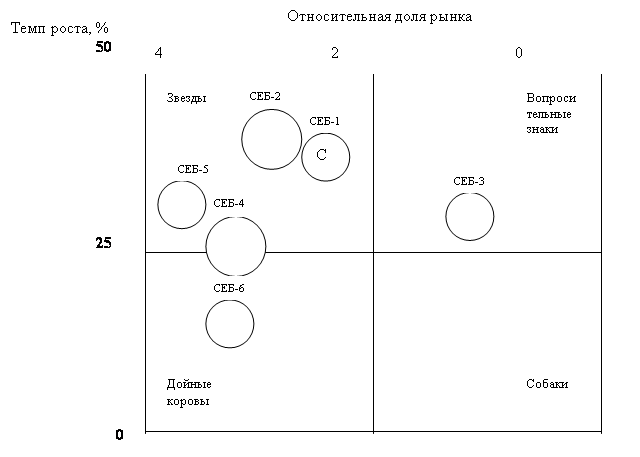

Портфельный анализ. Для портфельного анализа «Mon Café» используются: матрица «рост/доля» и жизненного цикла отрасли.

По осям матрицы «рост/доля» фиксируются темпы роста отрасли и относительная доля рынка. Каждая стратегическая единица бизнеса (далее СЕБ) представлена в виде кружка, размер которого определяется долей прибыли данного СЕБ в общей прибыли корпорации от всех видов деятельности.

Первоначально методология БКГ произвольно делила темпы роста отрасли на высокие и низкие, проводя границу на уровне удвоенного темпа роста ВНП плюс темпы инфляции. Однако, при портфельном анализе «Mon Café» эта граница установлена на 50% уровне, который менеджеры считали приемлемым. СЕБ, с высокими объемами продаж, должны попадать в квадранты с высокими темпами роста.

Относительной долей рынка считается отношение доли рынка данной СЕБ к доле рынка, контролируемой основным конкурентом, выраженное в относительных единицах. Если показатель СЕБ > 2, то отрасль считается лидером, если СЕБ < 2, то рыночная доля отрасли небольшая.

Для построения матрицы необходимы показатели каждой СЕБ (табл.4).

Таблица 4

Расчет показателей для построения матрицы

| Название СЕБ | Относительная доля рынка СЕБ | Темп роста, % |

| 1. Холодные закуски | 2,32 | 38 |

| 2. Горячие закуски | 2,98 | 42 |

| 3. Первые блюда | 1,34 | 27 |

| 4. Вторые блюда | 3,26 | 26 |

| 5. Десерты | 3,73 | 29 |

| 6. Салаты | 3,08 | 17 |

На основе полученных данных построим матрицу «рост/доля» (рис.3)

Рис. 3. Матрица БКГ «рост/доля»

Как видно из построенной матрицы, СЕБ 1, 2 и 5 находятся в квадранте «Звезды». Это означает, что у данных СЕБ – высокие темпы роста, высокая доля рынка. Блюда могут приносить достаточно денег, чтобы поддерживать свое приготовление. Только СЕБ 2 может нуждаться в небольшой финансовой поддержке со стороны ресторанной сети.

СЕБ 4 также находится в квадранте «Звезды», но с тенденцией перехода в квадрант «Дойные коровы».

Многие из дойных коров — это вчерашние звезды, опускающиеся в левый нижний квадрант матрицы, где находится СЕБ 1, по мере перехода спроса в данной отрасли в стадию зрелости. Хотя дойные коровы и менее привлекательны с точки зрения перспектив роста, это очень ценные СЕБ. Дополнительный приток средств от них может быть использован на выплату дивидендов, финансирование приобретений и обеспечение инвестирования в развивающиеся звезды и в трудных детей, из которых могут вырасти будущие звезды. Все усилия ресторанной сети должны быть направлены на поддержание дойных коров в процветающем состоянии, чтобы как можно дольше использовать их возможности в генерировании притока финансовых ресурсов. Должна быть поставлена цель укрепления и защиты рыночных позиций дойных коров в течение всего периода, когда они способны зарабатывать средства, которые будут направляться на развитие других СЕБ.

СЕБ 3 находится в квадранте «Вопросительные знаки». Высокие темпы роста делают их привлекательными с отраслевой точки зрения. Однако низкая относительная доля рынка поднимает вопрос о том, смогут ли эти подразделения успешно конкурировать с крупными, более эффективно действующими соперниками — таково предназначение «вопросительных знаков». Бизнес на стадии «вопросительных знаков», к тому же, является «захватчиком ресурсов» — его называют так, поскольку потребности данного бизнеса в финансировании высоки (по причине того, что быстрый рост и развитие производства новых товаров требуют значительных вложений), а размер его доходов низок (ввиду низкой доли на рынке, ограниченных возможностей использования эффекта кривой опыта и экономии на масштабах производства, а в результате — более низкого уровня прибыли). Бизнес на стадии «вопросительный знак/захватчик ресурсов» в быстрорастущей отрасли может потребовать значительных финансовых вливаний только для того, чтобы успевать за высокими темпами роста отрасли; он может нуждаться даже в более крупных затратах, чтобы обогнать темпы роста рынка и завоевать достаточную долю рынка, если ставится цель стать лидером отрасли. Корпорация, породившая захватчика ресурсов, должна решить, стоит ли финансировать такое направление деятельности.

БКГ утверждает, что существуют две стратегические возможности для хозяйственных подразделений на стадии вопросительного знака: 1) агрессивная стратегия инвестиций и экспансии, направленная на использование возможностей быстрорастущей отрасли, или 2) свертывание, если расходы на расширение мощностей и завоевание доли рынка перевешивают потенциальную отдачу от вложений и значительно увеличивают финансовый риск. Следование стратегии быстрого роста обязательно для привлекательного вопросительного знака в отрасли, характеризующейся сильным эффектом кривой опыта. В таких случаях это приносит наибольший выигрыш при расширении доли рынка, что дает возможность соперничать с фирмами, имеющими более низкие издержки и более значительный накопленный производственный опыт и большую долю рынка. Чем больше накопленный опыт конкурентов с высокой относительной долей рынка, тем сильнее их преимущество по издержкам. Следовательно, как утверждает БКГ, пока вопросительный знак не сможет успешно следовать стратегии быстрого роста и завоевать значительную долю рынка, он даже не может надеяться на то, что ему удастся стать конкурентоспособным по затратам в сравнении с фирмами, имеющими большие объемы реализации, равно как и накопленный опыт. Свертывание в таком случае остается единственно возможной долгосрочной альтернативой.

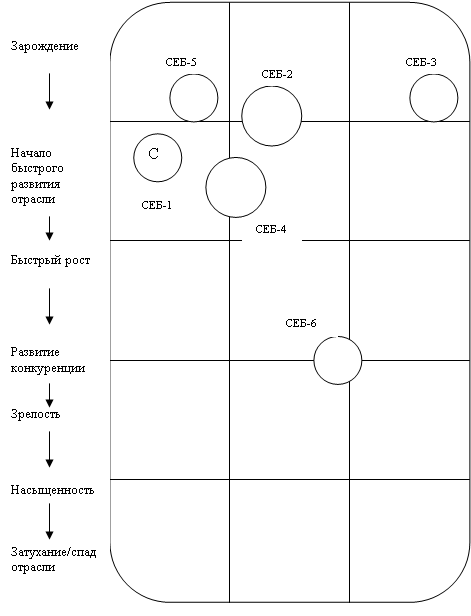

Чтобы лучше идентифицировать СЕБ, которые развиваются, т.е. находятся на подъеме, руководство «Mon Café» может использовать матрицу (рис. 4), размерностью 3x5, где расположение СЕБ зависит от стадии развития отрасли и силы их конкурентных позиций. Площадь кругов представляет размер отрасли.

Конкурентная позиция

сильная средняя слабая

| |||

Рис 4. Матрица жизненного цикла СЕБ

СЕБ 1, 2 и 5 могут быть обозначены как развивающиеся (будущие победители), СЕБ 3 – как потенциальный проигравший, СЕБ 4 – сегодняшний победитель, СЕБ 6 – дойная корова. Сила данной матрицы жизненного цикла в том, что она дает информацию о распределении различной группы блюд по объему их продаж.

2.4. Анализ финансовых показателей предприятияДля анализа ликвидности баланса предприятия сравним средства по активу, сгруппированные по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву. Анализ ликвидности приведён в таблице 5.

Таблица 5

Анализ ликвидности баланса предприятия

|

АКТИВ | На начало периода | На конец периода | ПАССИВ | На начало периода | На конец периода | Платежный недостаток | |

| На начало периода | На конец периода | ||||||

| 1.Наиболее ликвидные активы А1 | 236,0 | 146,5 | 1.Наиболее срочные обязательства П1 | 1193,1 | 777,1 | -957,1 | -658,9 |

| 2.Быстрореализуемые активы А2 | 158,8 | 403,2 | 2.Краткосрочные пассивы П2 | 0 | 136,6 | 158,8 | 266,6 |

| 3.Медленнореализуемые активы А3 | 1890,1 | 1845,1 | 3.Долго и среднесрочные пассивы П3 | 44,0 | 24,0 | 1846,1 | 1821,1 |

Выполнение условий ликвидности

| Условия ликвидности | Выполнение условий ликвидности | |

| На начало периода | На конец периода | |

| А1 >= П1 | нет | нет |

| А2 >= П2 | да | да |

| А3 >= П3 | да | да |

| А4 >= П4 | нет | нет |

Исходя из проведённого анализа, можно охарактеризовать ликвидность баланса предприятия как недостаточную. Сопоставление итогов А1 и П1 отражает соотношение текущих платежей и поступлений, что не соответствует условию абсолютной ликвидности баланса. Данные таблицы показывают, что наблюдается платёжный недостаток наиболее ликвидных активов (А1) для покрытия наиболее срочных обязательств в сумме 957,1 тысяч рублей на начало периода и 658,9 тысяч рублей на конец года.

Сравнение показателей А2 и П2 показывает изменение текущей ликвидности.

ТЛ на конец периода = (А1+А2)-(П1+П2)=(146,5+403,2)-(777,1+136,6)= - 90,8 тысяч рублей. То есть на конец периода текущая ликвидность предприятия отрицательна. Следует разработать мероприятия по оценке потребностей в оборотных активах, с точки зрения обязательств предприятия перед поставщиками и кредиторами.

Следовательно, баланс не является абсолютно ликвидным и для проведения анализа степени его ликвидности следует провести анализ платёжеспособности и ликвидности при помощи финансовых коэффициентов.

Анализ платёжеспособности и ликвидности

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платёжеспособности, в наиболее общем виде характеризующими, может ли предприятие своевременно и в полном объёме произвести расчёты по краткосрочным обязательствам перед контрагентами. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния предприятия, но и отвечают интересам различных внешних пользователей аналитической информации. Для оценки ликвидности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Расчётные данные для анализа показателей ликвидности приведены в аналитической таблице 6.

Таблица 6.

Расчет показателей оценки платежеспособности и ликвидности

| Показатели | Расчет показателя | 2002 | 2003. | Рекомендуемые значения | |

| 1. Коэффициенты ликвидности | |||||

| Коэффициент текущей платежеспособности | Оборотные активы/ Краткосрочная кредиторская задолженность | 2,82 | 4,03 | Не менее 2 | |

| Коэффициент промежуточной платежеспособности и ликвидности | (Денежные средства + краткосрочные финансовые вложения + дебиторская задолженность)/ Краткосрочная кредиторская задолженность | 1,29 | 2,17 | 1 и более для России | |

| Коэффициент абсолютной ликвидности | (Денежные средства + краткосрочные финансовые вложения)/ Краткосрочная кредиторская задолженность | 0,19 | 0,15 | 0,2-0,3 | |

| 2. Показатели качественной характеристики платежеспособности и ликвидности | |||||

| Чистый оборотный капитал (тыс. руб.) | Оборотные активы - Краткосрочные обязательства | 217 | 285 | Рост показателя в динамике - положительная тенденция | |

| Коэффициент соотношения денежных средств и чистого оборотного капитал | Денежные средства/ Чистый оборотный капитал | 0,11 | 0,09 | 0-1 | |

| Коэффициент соотношения запасов и чистого оборотного капитала | Запасы / чистый оборотный капитал | 0,84 | 0,61 | Чем ближе показатель к 1, тем хуже | |

| Коэффициент соотношения запасов и краткосрочной задолженности | Запасы / Краткосрочнаяк кредиторская задолженность | 0,54 | 0,45 | 0,5-0,7 | |

| Коэффициент соотношения дебиторской и кредиторской задолженности | Сумма дебиторской задолженности / Сумма кредиторской задолженности | 0,11 | 0,38 | ||

Коэффициент текущей ликвидности показывает, какую часть текущей задолженности предприятие может покрыть в ближайшее время при условии полного погашения дебиторской задолженности. Уровень коэффициента определяется наличием долгосрочных источников формирования запасов. Коэффициент текущей ликвидности имеет значение от 2,82 до 4,03, что выше нормативного значения, но говорить о положительной тенденции нельзя, так как деньги заморожены в запасах, необходимо наладить сбыт готовой продукции. Этот показатель является аналитическим, и какой бы алгоритм ни использовали для его расчёта, величину собственных оборотных средств можно исчислить лишь с определённой долей условности. Значение промежуточного коэффициента так же выше нормативного и говорит о том, что в случае выплаты предприятию дебиторской задолженности, предприятие сможет погасить 217% кредиторской задолженности. Анализируя динамику этого коэффициента, следует обратить внимание на то, что его рост происходит в основном с ростом неоправданной дебиторской задолженности, и это не характеризует предприятие с положительной стороны.

Платёжеспособность предприятия характеризует коэффициент абсолютной ликвидности, который является наиболее жестким критерием ликвидности предприятия. На начало периода наш коэффициент 0,19, что близок к нормативному значению, но к концу рассматриваемого периода, он снижается до 0,15, то есть краткосрочная задолженность может быть погашена за 6 дней. Расчёты дополнительных показателей качественной характеристики показали, что предприятие в целом платёжеспособно и степень риска банкротства невелика, но следует обратить внимание на сокращение запасов и дебиторской задолженности.

Анализ рентабельности

Рентабельность работы предприятия определяется прибылью, которую оно получает, поэтому роль показателей рентабельности велика в условиях рыночных отношений. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли, поэтому они являются обязательными элементами сравнительного анализа и финансового состояния предприятия. Рассмотрим показатели рентабельности нашего предприятия в таблице 7.

Таблица 7.

Расчёт показателей рентабельности

| Показатели | Расчет показателя | 2002 | 2003 | Рекомендуемые значения показателей |

| Рентабельность активов | Чистая прибыль от всех видов деятельности / Средняя стоимость активов | 0,09 | 0,02 | |

| Рентабельность собственного капитала | Чистая прибыль от всех видов деятельности / Средняя стоимость собственного капитала | 0,09 | 0,02 | Должна обеспечивать окупаемость вложенных в предприятие средств |

| Рентабельность реализации | Прибыль от продаж / Выручка (нетто) от продаж | 0,18 | 0,11 | |

| Рентабельность текущих затрат | Прибыль от текущей деятельности / Себестоимость реализованной продукции | 0,22 | 0,13 | Динамика показателя может свидетельствовать о необходимости пересмотра цен, или усиления контроля за себестоимостью |

Рассчитанный коэффициент рентабельности активов предприятия снижается от 0,09 до 0,02 за рассматриваемый период. Эффективность использования всего имущества уменьшается. На один рубль имущества приходилось 9 копеек чистой прибыли на начало периода и 2 копейки в конце рассматриваемого периода. Рентабельность собственных средств за отчётный период значительно снизилась, что связано со снижением величины прироста прибыли от реализации продукции. Это говорит об ухудшении использования собственного капитала, снижается ликвидность предприятия.

Рентабельность реализации также снижается с 0,18 до 0,11, что является отрицательной тенденцией. Рентабельность текущих затрат уменьшается с 0,22 до 0,13, то есть на один рубль себестоимости продаж приходилось 22 копейки балансовой прибыли, а к концу периода 13 копеек. Можно отметить, что все показатели рентабельности предприятия снизились к концу рассматриваемого периода, что говорит о недостаточно эффективном вложении и использовании средств предприятия.

Анализ деловой активностиФинансовое положение предприятия, его платёжеспособность и ликвидность зависят от того, на сколько быстро средства, вложенные а активы превратятся в реальные деньги. Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платёжеспособность предприятия. Для анализа показателей деловой активности рассмотрим таблицу 8. Из приведённых расчётов видно, что произошло изменение оборачиваемости практически всех показателей. Оборачиваемость активов практически не изменилась, на начало периода составляет 0,73 и на конец периода 0,74 это может наблюдаться не только в силу эффективного использования активов, но и в связи с отсутствием вложений на развитие производственных мощностей.

Оборачиваемость дебиторской задолженности существенно снижается с 117,17 на начало периода до 44,45 на конец периода. Время обращения дебиторской задолженности увеличивается с 3 до 8 дней, т.е. такой срок необходим для получения предприятием долгов за реализованную продукцию. Растёт себестоимость продукции, следует принять меры по её снижению. Так же можно наблюдается, что себестоимость реализованной продукции превышает скорость реализации запасов в 7 раз

Таблица 8

Расчёт показателей деловой активности

| Показатели | Расчет показателя | 2002 | 2003 |

| Оборачиваемость активов (раз) | Выручка (нетто) от реализации/ Средняя за период стоимость активов | 0,73 | 0,74 |

| Оборачиваемость запасов (раз) | Себестоимость реализованной продукции/Средняя за период стоимость запасов | 7,17 | 7,59 |

| Фондоотдача | Выручка (нетто) от реализации/ Средняя остаточная стоимость основных средств | 1,11 | 1,12 |

| Оборачиваемость дебиторской задолженности (раз) | Выручка (нетто) от реализации/ Средняя за период сумма дебиторской задолженности | 117,17 | 44,45 |

| Время обращения дебиторской задолженности (дни) | Количество дней в году/ Оборачиваемость дебиторской задолженности | 3 | 8 |

| Оборачиваемость готовой продукции | Выручка (нетто) от реализации/ Средняя за период стоимость готовой продукции | 24 | 37 |

| Средний возраст запасов | Количество дней в году /оборачиваемость запасов | 48 | 51 |

| Операционный цикл | Время обращения дебиторской задолженности + средний возраст запасов | 51 | 59 |

.

Объём продаж, приходящийся на единицу стоимости основных средств, остаётся неизменным, то есть выручка от реализации в 1,1 раз больше от остаточной стоимости основных средств. Средний возраст запасов составляет 48 день на начало периода, и 51 день запасы хранятся на складе на конец периода. Для того, чтобы реализовать запасы и получить дебиторскую задолженность понадобится 51день на начало рассматриваемого периода и 59 дней на конец периода.

Расчет показателей финансовой устойчивости предприятияОдна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью относительных показателей таблица 9.

Таблица 9

Расчёт показателей финансовой устойчивости

| Показатели | Расчет показателя | 2002 | 2003 | Рекомендуемое значение показателя |

| Коэффициент автономии | Собственный капитал / Активы | 0,94 | 0,95 | Более 0,5 |

| Коэффициент заемного капитала | Сумма привлеченного заемного капитала / Активы | 0,06 | 0,05 | Менее 0,5 |

| Мультипликатор собственного капитала | Активы / Собственный капитал | 1,12 | 1,10 | |

| Коэффициент финансовой зависимости | Сумма привлеченного капитала / Собственный капитал | 0,06 | 0,05 | Менее 0,7 означает потерю финансовой устойчивости |

| Коэффициент долгосрочной финансовой независимости | Собственный капитал + заемный капитал на долгосрочной основе / Активы | 0,94 | 0,96 | |

| Коэффициент обеспеченности собственными оборотными средствами | Собственные оборотные средства / оборотные активы | 0,63 | 0,75 | |

| Коэффициент маневренности | Собственные оборотные средства / Собственный капитал | 0,11 | 0,14 | 0,2-0,5 чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневрирования |

Коэффициент автономии на предприятии за анализируемый период практически не изменился и составил 0,94 и 0,95, что соответствует рекомендуемой норме, это говорит о том, что предприятие имеет достаточно собственных средств и не нуждается в заёмном капитале, то есть предприятие финансово не зависимое. Значение коэффициента заёмного капитала говорит о том, что предприятие привлекало на каждый 1 рубль собственных средств, вложенных в активы 6 копеек заёмных средств, а к концу рассматриваемого периода 5 копеек. Коэффициент маневренности собственных средств ниже нормы, но имеет положительную тенденцию и увеличивается с 0,11 до 0,14 к концу рассматриваемого периода.

Анализ прибылиФункционирование предприятия определяется его способностью приносить достаточный доход или прибыль. Прибыль – конечный результат деятельности предприятия, характеризующий эффективность его работы. В условиях рынка прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности и создаёт финансовую основу для её расширения. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей финансовой эффективности. Сумма прибыли, получаемая предприятием, обусловлена объёмом продаж продукции, её качеством и конкурентоспособностью, ассортиментом, уровнем затрат. Данные для анализа прибыли приведены в таблице 10.

Из анализа таблицы следует, что темпы роста себестоимости выпускаемой продукции опережают темпы роста её реализации, что приводит к снижению прибыли от реализации. Нераспределённая прибыль в 2003году снизилась на 1572,3 тысячи рублей по сравнению с 2002 годом. Для увеличения прибыли в следующем году потребуется прирост оборотного капитала, чтобы увеличился приток денежных средств.

Таблица 10.

Анализ прибыли

| Наименование показателей | 2002 | 2003 | Отклонение |

| тыс. руб. | |||

| 1. Выручка от реализации | 15853,4 | 16005,7 | 152,3 |

| 2. Себестоимость реализации товаров | 13039,4 | 13877,6 | 838,2 |

| 3. Коммерческие расходы | 0 | 294,5 | 294,5 |

| 4. Управленческие расходы | 0 | 0 | 0 |

| 5. Прибыль (убыток) от реализации | 2814 | 1833,5 | -980,5 |

| 6. Проценты к получению | 0 | 0 | 0 |

| 7. Проценты к уплате | 0 | 0 | 0 |

| 8. Доходы от участия в других организациях | 0 | 0 | 0 |

| 9. Прочие операционные расходы | 625,4 | 674,8 | 49,4 |

| 10. Прочие операционные доходы | 92,2 | 109,3 | 17,1 |

| 11. Прибыль (убыток) от хозяйственной деятельности | 2280,8 | 1268,1 | -1012,7 |

| 12. Прочие внереализационные доходы | 415,4 | 348,0 | -67,4 |

| 13. Прочие внереализационные расходы | 0 | 0 | 0 |

| 14. Прибыль отчетного периода | 2696,3 | 1616,1 | -1080,2 |

| 15. Налог на прибыль | 1291,5 | 614,2 | -677,3 |

| 16. Отвлеченные средства | 327,5 | 887,1 | 559,6 |

| 17. Нераспределенная прибыль | 1953,3 | 381 | -1572,3 |

Рассчитаем необходимую величину оборотного капитала, которая потребуется для увеличения денежного потока на 2000 тысячи рублей. Из наших расчётов видно, что прибыль в рассматриваемом периоде снижается на 1572,3 тысячи рублей.

Спланируем денежный приток в размере 2000 тысяч рублей. Исходя из сложившегося операционного цикла, необходимо спланировать следующие величины оборотных средств. Для этого проведём следующие вычисления: (2000/365)*59=323, то есть для увеличения прибыли на 2000 тысячи рублей нам необходим прирост оборотного капитала в размере 323,23 тысячи рублей.

Из приведённого расчёта видно, что для обеспечения темпа роста объёмов производства предприятию необходимо изыскать дополнительные внешние источники средств в размере 323,23 тысячи рублей.

Анализ оборотных средствДальше следует рассмотреть эффективность использования оборотных средств на нашем предприятии, для этого рассчитаем:

оборачиваемость оборотных средств

Тоб = Соб*Т/ Nр ,

где: Соб -средний остаток оборотных средств за анализируемый период;

Т - число дней анализируемого периода;

Nр – выручка от реализации продукции за анализируемый период.

Тоб(н)= 1955,4*360/15853,4=44,4 ; Тоб(к) = 2253,8*360/16005,7=50,7

средний остаток оборотных средств

Соб = (1/2Cоб1+Соб2+….+1/2Собn)/n-1,

где Соб1, Соб2, Собn– остаток оборотных средств на первое число каждого месяца

Соб(н)=1955,4; Соб(к)=2253,8

коэффициент оборачиваемости средств

Коб=Nр/Соб

Коб(н) = 15853,4/1955,4=8,1; Коб(к) =16005,7/2253,8=7,1,

то есть на один рубль оборотных средств приходится 8,1 и 7,1рубль объёма выручки.

число оборотов оборотных средств за анализируемый период

Коб=Т/Тоб

Коб(н) =360/44,4=8,1; Коб(к)=360/50,7=7,1

Коэффициент загрузки средств

Кз= Соб/Nр*100(коп.)

Кз(н) =(1955,4/15853,4)*100=12,33; Кз(к) =(2253,8/16005,7)*100=14,1, коэффициент загрузки возрастает, значит оборотные средства используются менее эффективно.

Анализ оборачиваемости оборотных средств сведём в аналитическую таблицу 11.

Таблица 11

Оборачиваемость оборотных средств

| Показатель | 2002 год | 2003 год | Изменения |

| Выручка, тыс.руб. | 15853,4 | 16005,7 | 152,3 |

| Количество дней анализируемого периода | 360 | 360 | |

| Средний остаток оборотных средств, тыс.руб. | 1955,4 | 2253,8 | 298,4 |

| Продолжительность одного оборота, дни | 44.4 | 50,7 | 6,3 |

| Коэффициент оборачиваемости средств, обороты | 8,1 | 7,1 | -1 |

| Коэффициент загрузки средств в обороте | 12,33 | 14,1 | 1,77 |

По данным таблицы видно, что оборачиваемость оборотных средств хозяйствующего субъекта за год снизилась на 6,3 дня это привело к снижению коэффициента оборачиваемости средств на 1 оборот и к увеличению коэффициента загрузки средств в обороте на 1,77 рублей. Снижение скорости оборота средств произошло в результате значительного увеличения среднего остатка оборотных средств на 298,4 тысяч рублей. Величину утраченного экономического эффекта, полученную от снижения оборачиваемости оборотных средств, можно определить, используя коэффициент загрузки средств в обороте. Если коэффициент загрузки увеличился на 1,77рублей, следовательно, общая сумма неэффективного использования оборотных средств от всего объёма выручки составляет (1,77*16005,7)/100=283,3 тысячи рублей.

Из приведённых расчётов видно, что предприятие может сэкономить оборотных средств на сумму 283,3 тысячи рублей, а следовательно, для увеличения прибыли на 2000 тысяч рублей предприятию понадобится

323,23-283,3=39,93тысячи рублей. Это может быть достигнуто путём формирования прибыли прошлых периодов или привлечением инвестиций и займов.

Посмотрим какова величина накопленной денежной наличности на «Mon Café» в 2003 году. Она составляет 1365,9 тысяч рублей, что на 392,6 тысяч меньше чем в 2002 году.

Для сравнения конкурентоспособности с предприятиями конкурентами составим таблицу 12.

Таблица 12

Сравнительный анализ финансовых показателей за 2003 год

| Показатели | Рекомендуемые значения | «Mon Café» | «Аист» | «Лилия» | «Фантазия» | место |

| Коэффициент текущей платежеспособности | Не менее 2 | 4,03 | 3,55 | 3,98 | 4,1 | 2 |

| Коэффициент промежуточной платежеспособности и ликвидности | 1 и более для России | 2,17 | 1,95 | 1,88 | 2,1 | 1 |

| Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,15 | 0,22 | 0,26 | 0,17 | 4 |

| Коэффициент соотношения денежных средств и чистого оборотного капитал | 0-1 | 0,09 | 0,52 | 0,86 | 0,12 | 4 |

| Коэффициент соотношения запасов и чистого оборотного капитала | Чем ближе показатель к 1, тем хуже | 0,61 | 0,71 | 0,8 | 0,35 | 2 |

| Коэффициент соотношения запасов и краткосрочной задолженности | 0,5-0,7 | 0,45 | 0,42 | 0,51 | 0,3 | 2 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | 0,38 | 0,25 | 0,33 | 0,41 | 2 |

Продолжение табл.12

| Показатели | Рекомендуемые значения | «Mon Café» | «Аист» | «Лилия» | «Фантазия» | место |

| Коэффициент оборачиваемости средств, обороты | 7,1 | 8,2 | 6,3 | 7,5 | 3 | |

| Коэффициент загрузки средств в обороте | 14,1 | 14,5 | 13,8 | 12,1 | 2 | |

| Коэффициент автономии | Более 0,5 | 0,95 | 0,85 | 0,77 | 0,86 | 1 |

| Коэффициент заемного капитала | Менее 0,5 | 0,05 | 0,1 | 0,22 | 0,09 | 1 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,75 | 0,85 | 0,74 | 0,65 | 2 | |

| Коэффициент маневренности | 0,2-0,5 чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневрирования | 0,14 | 0,1 | 0,12 | 0,2 | 2 |

| Рентабельность | 0,13 | 0,1 | 0,15 | 1,12 | 2 | |

| Среднее значение |

|

|

|

|

| 2,15 |

Таким образом, среди рассматриваемых конкурентов организация «Mon Café» занимает второе место. Это значит, что руководству организации необходимо принять меры по упрочению своего положения.

ГЛАВА 3. МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ РЕСТОРАНА 3.1.Организационные мероприятияОсобенности деятельности ресторана, а также стоящие перед ним цели выдвигают принципиально новые требования к работникам – руководителям, специалистам, в части организации и содержания их подготовки и переподготовки.

Обучение, повышение квалификации, переподготовка работников и решение в качестве основной цели задач по формированию конкурентоспособного персонала выдвигают перед кадровой службой новые, весьма сложные и актуальные задачи по выработки и реализации основных направлений подготовки кадров.

Цели обучения персонала ресторана: поддержание необходимого уровня квалификации персонала с учетом требований существующего рынка услуг и перспектив его развития; сохранение и рациональное использование профессионального потенциала; повышение конкурентоспособности услуг на основе распространения знаний и опыта применения эффективных методов организации труда, управления; поддержание высокого профессионального уровня персонала; создание условий для профессионального роста, самореализации работников на основе повышения мотивации к труду; повышение уровня профессионализма и компетенции персонала; совершенствование необходимых для эффективной работы навыков и умений.

Факторы, определяющие потребность в обучении и повышении квалификации: планы подготовки кадрового резерва; предполагаемые изменения в штатном расписании; поддержание требуемого профессионального уровня персонала.

Виды обучения персонала: повышение квалификации работников – обучение, направленное на последовательное совершенствование их профессиональных знаний, навыков; подготовка вновь принятых работников.

Роль и задачи кадровой службы ресторана в процессе организации обучения и повышения квалификации персонала:

Кадровая служба – центральный координирующий и организующий орган процесса обучения и повышения квалификации персонала.

Направления деятельности кадровой службы по организации процесса обучения и повышения квалификации персонала состоит в следующем: анализ квалифицированных структур (наличие работников требуемой квалификации, определение числа работников соответствующей квалификации, определение потребностей в специалистах по конкретным профилям и квалификации); определение первоочередных направлений обучения и повышения квалификации; составление планов обучения и повышения квалификации для всех уровней; составление перечня должностей специалистов, подлежащих обязательному обучению и аттестации; составление тематики и графиков обучения и повышения квалификации персонала; утверждение планов обучения, тематики и графиков обучения и повышения квалификации персонала.

Постоянное повышение квалификации и профессионального мастерства – прямая служебная обязанность всех руководящих работников и специалистов. Исходя из этого работа по повышению квалификации персонала – одно из основных направлений деятельности кадровой службы.

Формы обучения работников, применяемые кадровой службой ресторана:

¨ индивидуальная (первичное обучение) – работник прикрепляется к квалифицированному работнику;

¨ групповая (бригадная) – объединение работников в группы.

В основе управления персоналом лежит принцип эффективного использования личностного потенциала, который реализуется по трем главным направлениям:

Создание необходимых условий для всестороннего развития личностного потенциала человека;

Обеспечение условий для наиболее полной мобилизации потенциала работников предприятия на достижение стоящих перед ним задач;

Постоянное и систематическое развитие профессиональных качеств трудящихся.

Основные направления, по которым осуществляется это воздействие, разнообразны: тщательный отбор, подбор и оценка персонала в соответствии с требованиями должности; специальное обучение, профессиональная подготовка; непрерывное обучение в соответствии с потребностями обновления знаний; усиление реальной зависимости оплаты труда и других вознаграждений от результатов труда.

Не маловажным фактором повышения качества обслуживания является наличие четких должностных инструкций. При изучении системы стимулирования в ресторане мы установили, что должностным инструкциям не предается серьезного значения, хотя их введением достигается целый ряд целей, которые разделяются на общие и специальные.

Общие:

¨ Рациональное разделение труда;

¨ Правильный подбор кадров, их расстановка и использование;

¨ Укрепление служебной дисциплины в организации;

¨ Повышение эффективности деятельности организации;

Специальные:

¨ Создание организационно-правовой основы служебной деятельности сотрудников;

¨ Повышение ответственности сотрудника за результаты его деятельности, осуществляемого на основании трудового контракта;

¨ Обеспечение объективности при аттестации сотрудников, его поощрении и наложении на него дисциплинарного взыскания.

¨ Разрешение трудовых споров.

Должностная инструкция – это организационно-правовой документ, в котором определяются основные функции, обязанности, права и ответственность сотрудника организации при осуществлении им деятельности в определенной должности. Она составляется по каждой штатной должности, носит обезличенный характер и объявляется сотруднику под расписку при заключении трудового контракта.

Основой для разработки должностных инструкций являются квалификационные требования по должностям служащих, утвержденные Министерством труда и социальным развитием Российской Федерации. При разработке должностных инструкций необходимо очень четко сформулировать основные функции, которые могут быть поручены полностью или частично работнику, занимающему данную должность с учетом однородности и взаимосвязанности работ, позволяющих обеспечить оптимальную специализацию служащих. В должностной инструкции необходимо привести основные требования, предъявляемые к работнику в отношении специальных знаний, а также знаний руководящих и нормативных документов, методов средств, которые работник должен уметь применять при выполнении должностных обязанностей.

Должностная инструкция также должна определить требования к квалификации работника, в частности, его уровень профессиональной подготовки, необходимый при выполнении предусмотренных должностных обязанностей и требования к стажу работ в данной отрасли.

Наличие должностных инструкция является своеобразным мотиватором повышения качества обслуживания.

Немаловажным аспектом повышения конкурентоспособности ресторана является жесткий контроль качества оказываемых услуг.

Мы предлагаем систему контроля качества ведения бизнеса в ресторане, которая будет охватывать все стороны деятельности. По каждому объекту контроля необходимо установлена его периодичность и назначить ответственных. Информация о системе контроля представлена в таблице 13.

Таблица 13

Система контроля качества

| № | Название подразделения | Объект контроля | Мероприятия | Периодичность | Ответственный |

| 1. | Кухня | Качество блюд | Личный контроль | постоянно | Шеф-повар |

| 2. | Кухня | Запасы продуктов | Инвентаризация | 2 раза в месяц | Шеф-повар |

| 3. | Кухня | Инвентарь и оборудование | Инвентаризация | 1 раз в 6 месяцев | Шеф-повар |

| 4. | Кухня | Чистота помещений | Наблюдение | Постоянно | Шеф-повар |

| 5. | Зал | Качество обслуживания | Наблюдение, книга жалоб и предложений, | Постоянно | Менеджер зала |

| 6. | Зал | Имущество зала | Инвентаризация | 1 раз в 6 месяцев | Менеджер зала |

| 7. | Зал | Посуда | Инвентаризация | 1 раз в месяц | Менеджер зала |

| 8. | Зал | Чистота помещения | Наблюдение | Постоянно | Менеджер зала |

| 9. | Бар | Выручка | Наблюдение | Постоянно | Менеджер зала |

| 10. | Бар | Имущество бара | Инвентаризация | 1 раз в месяц | Менеджер зала |

| 11. | Склад | Количество товаров | Инвентаризация | 1 раз в неделю | Менеджер по снабжению |

| 12. | Управление | Прибыль | Финансовый отчет, бюджет и бизнес-план | 1 раз в месяц | Генеральный директор |

3.2.Компьютерная система ресторана

Компьютерные системы в ресторане используются для следующих целей:

1. Учет продаж готовых блюд (кассовая программа), контроль действий персонала (программа менеджера).

2. Калькуляция блюд, расчет остатков на складах ресторана (программа калькуляция и склад).

3. Бухгалтерия (бухгалтерская программа).

4. Планирование закупок, контроль отклонений (программа управления рестораном).

5. Видеонаблюдение, охрана (система безопасности).

6. Безопасное и надежное хранение данных (программа ограничения доступа).

7. Управление световыми и иными электрическими приборами (генератор световых сцен).

Компьютерные системы производства различных фирм выполняют практически одинаковые функции. Рассмотрим работу систем подробнее.

1. Учет продаж готовых блюд (кассовая программа), контроль действий персонала (программа менеджера).

Работа на кассовой программе для ресторана обычно выглядит так:

Официант на кассовом терминале формирует заказ для клиента, вводит через клавиатуру или сенсорный экран заказанные блюда. На кухонных принтерах (например, на кухне и в баре) автоматически печатается чек заказа с указанием столика заказа, официанта, который сделал заказ, блюдо данной кухни, входящих в заказ. По этому чеку официант получает блюда с кухни и из бара. Марочник на кухне и бармен в баре проверяет отпуск блюд. Таким образом ограничивается недокументированое получение блюд и одновременно увеличивается скорость обслуживания Одновременно на одном терминале работают до 8 официантов.

Для расчета с клиентом официант печатает счет. Если у клиента имеется дисконтная или расчетная карта официант регистрирует ее, клиенту автоматически даются скидки. Кассир принимает деньги у официанта и выдает фискальный чек.

Менеджер ресторана имеет возможность наблюдать все заказы. Обычно только менеджер подтверждает отказы, возвраты, переносы блюд между столами, продажу по свободной цене, дает скидки.

Но установка одной лишь кассовой программы не позволяет обеспечить полный контроль заработай кухни. Для этого требуется организовать количественный учет на кухне.

Программа «Калькуляция и склад» обеспечивает ведение продуктовых складов и учет расходов на производство.

Все проданные через кассу товары автоматически раскладываются на составляющие их ингредиенты, которые списываются со складов бара и кухни. Таким образом, сравнением реальных и расчетных количественных остатков позволяет обнаружить путиутечки продукции предприятия. Кроме этого, становится видна реальная доходность ресторана.

Похожие работы

... вентиляции при избыточном тепле; - автоматическая пожарная сигнализация. В целом можно сделать вывод о том, что на предприятии для работников созданы необходимые условия для комфортной и безопасной рабочей деятельности. 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КОНКУРЕНТОСПОСОБНОСТИ ООО ПКФ «Ваш дом» На основании результатов, полученных при анализе конкурентоспособности ООО ПКФ «Ваш дом» можно ...

... в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка. Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты: - технический и технологический уровень производства; - высокое качество продукции при сравнительно низких издержках на ...

... приобретают все большее значение в формировании рыночной привлекательности гостиничного предприятия. повышение конкурентоспособности предприятия гостиничного хозяйства возможно за счет предоставления новых дополнительных услуг, с одновременным процессом реконструкции и модернизации существующих гостиниц. В сервисное обслуживание гостиничного хозяйства включается множество разнообразных услуг. ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

0 комментариев