Анализ рынка продовольственной розничной торговли в России

Анализ основных экономических показателей, характеризующих розничный рынок

Оценка конкурентной среды в отрасли

Конкурентная позиция ООО «Элита 98» сети супермаркетов «Командор» на рынке

Анализ возможностей и угроз из внешней среды

Сравнительная оценка конкурентной силы ООО «Элита 98» сети супермаркетов «Командор»

Разработка стратегии развития ООО «Элита 98» сети супермаркетов «Командор»

Мероприятия по реализации разработанной стратегии

Навигация

Анализ основных экономических показателей, характеризующих розничный рынок

Анализ конкурентной среды ООО "Элита 98" сети супермаркетов "Командор"

81115

знаков

6

таблиц

8

изображений

1.2 Анализ основных экономических показателей, характеризующих розничный рынок

Розничная торговля является одной из быстро развивающихся отраслей российской экономики. Более того, по версии консалтинговой компании A.T. Kearney, публикующей global development index (GDI), по итогам 2006 года две отечественные компании – X5 Retail Group и «Евросеть» – входили в Top-250 крупнейших ритейлеров планеты. Однако, уже в 2008 году, не выдержав жесткой конкуренции, компании сдали свои позиции и опустились на 107 и 148 места соответственно [2].

Рынок торговли продуктами в России делится на две части: организованная торговля (торгующие организации и индивидуальные предприниматели, осуществляющие деятельность вне рынка), и неорганизованная торговля (розничные рынки, ярмарки). В разрезе этих форматов торговли в марте 2010 года торгующие организации и индивидуальные предприниматели формировали 87,4% оборота розничной торговли, а розничные рынки и ярмарки – 12,6% (в марте 2009 года – 87,1% и 12,9% соответственно) [3].

Кроме того, в рассматриваемом периоде розничные продажи товаров торгующих организаций и индивидуальных предпринимателей вне рынка росли более активно, чем на розничных рынках и ярмарках. В стационарной торговой сети в январе-марте 2010 года оборот розничной торговли вырос на 1,6% к соответствующему периоду 2009 года, а на рынках и ярмарках объем продаж сократился на 0,4% по отношению к соответствующему периоду 2009 года.

Доля сетевой торговли в обороте розничной торговли постепенно увеличивается. Согласно данным ФСГС в марте 2010 года розничные торговые сети формировали в среднем по Российской Федерации 31,1% оборота розничной торговли торгующих организаций (в марте 2009 года – 30,7%) и 16,2 % общего объема оборота розничной торговли (в марте 2009 года – 16,0%).

При этом в федеральных округах развитие сетевых торговых структур отличается существенной неравномерностью. Если в Северо-Западном федеральном округе их доля составляет порядка 50%, то в Дальневосточном федеральном округе только 15%.

Лидерами среди торговых сетей в стране по общему количеству магазинов, по данным РБК («РосБизнесКонсалтинг»), являются два игрока: краснодарская компания ООО «Магнит», работающая в формате «дискаунтеров» (магазины «Магнит») и компания «X5 Retail Group» (магазины «Пятёрочка», «Перекрёсток», «Мер-кадо-Суперцентр»).

Розничные сети продуктов питания по формату торговли можно классифицировать следующим образом:

cash & carry (средняя площадь 20 000 кв. м, принцип мелкооптовой торговли, однако часть покупок осуществляется в целях личного потребления) – «Лента», Metro;

гипермаркет (площадь более 10 000 кв. м, не менее 35% торгового пространства отведено под торговлю непродовольственными товарами) – «Ашан», «Мосмарт» и др.;

супермаркет (площадь от 3 000 до 10 000 кв. м, более 70% ассортимента составляют продовольственные товары и товары повседневного спроса) – «Перекресток», «Патэрсон» и др.;

дискаунтер (экономичный супермаркет) (площадь от 300 до 3 000 кв. м, ассортимент продукции состоит из быстрооборачиваемых товаров с минимальной торговой наценкой) – «Дешево», «Пятерочка», «Копейка», «Дикси», «Магнит» и др.;

магазин «у дома» (небольшая торговая площадь – до 500 кв. м, ассортимент формируется из товаров первой необходимости, в т. ч. непродовольственных; часто имеет круглосуточный режим работы) – «Семь шагов», «Дейли», «Квартал» и др.

Согласно анализу, проведённому Департаментом консалтинга РБК по 46 регионам РФ, доля современных форматов сетевой торговли с 2005 по 2009 год менялась следующим образом (см. рисунок 1):

Рисунок 1 – Рыночная доля форматов в общем объёме сетевой торговли в РФ 2005-2009гг., %

Из рисунка 1 видно, что самым популярным форматом в 2009 году стал «дискаунтер», его доли рынка составила 53,5%. Значительно уступают этому формату супермаркеты, занимая 15,1% сетевого рынка, «магазины у дома» и гипермаркеты/cash&carry с долями рынка 12,6% и 2,8% соответственно. На долю остальных форматов в рыночной доле сетевых игроков приходится чуть более существенная доля в 16%. «Магазины у дома» часто бывают маленькой площади, что является очень неудобным для покупателей, к тому же там ограниченный ассортимент. Cash & carry пока развиты очень слабо, так как они являются самыми «молодыми» форматами сетевой торговли в России [4].

В настоящее время крупнейшие игроки на рынке продовольственного ритейла стремятся к одновременному развитию нескольких форматов торговли. По данным исследования РБК «Розничные торговые сети по продаже продуктов питания и сопутствующих товаров (FMCG[1]) в России», на текущий момент почти не осталось компаний, работающих только в одном формате торговли, а количество мультиформатных сетей в 2009 г. выросло на 37,6%, по сравнению с 2008 г., и будет расти на 35–40% ежегодно.

Крупные российские и иностранные игроки развивают новые формы торговли, чтобы повысить конкурентоспособность компании и добиться максимального охвата покупательской аудитории в разных регионах страны. Но ожидать полного исчезновения моноформатных сетей не следует: по оценке РБК, на продуктовые бутики, специализированные магазины и др. в долгосрочной перспективе будет приходиться 3–5% от общего объема продуктового ритейла.

Наибольшим потенциалом развития в ближайшие годы, по мнению экспертов РБК, будут обладать гипермаркеты и магазины шаговой доступности. Так, с 2005 по апрель 2010 года среднегодовой рост количества гипермаркетов в России составил 221,4% [5].

Ниша магазинов «у дома» в настоящее время развита слабо, что объясняется недостатком внимания к этому сегменту со стороны игроков рынка. Однако в последнее время ряд крупных сетей начали развивать и этот сегмент. Дело в том, что средний класс в России формируется довольно медленно. В 42% российских городов с населением менее 50 тыс. человек доходы населения ниже средних. У 80% населения страны среднедушевой доход составляет около 300 долларов в месяц. При этом около 61% потребителей до сих пор ходят за покупками пешком. Так что есть основания полагать, что популярность магазинов, расположенных рядом с домом, в ближайшие годы может возрасти.

Если же рассматривать сетевых ритейлеров продовольственных товаров с точки зрения ценового уровня, то тут, по мнению игроков рынка, возможна следующая классификация:

премиум-класс – «Азбука Вкуса», «Глобус Гурмэ», «Калинка Стокманн», «Седьмой континент 5 звезд»;

средний класс – «Седьмой континент», «Алые паруса», «Перекресток», «Патэрсон»;

масс-маркеты – Spar, Billa, «12 месяцев»;

нижний сегмент – «Магнит», «Копейка», «Ашан».

Значимой тенденцией на российском рынке розничной торговли продовольственными товарами следует признать освоение отечественными компаниями верхнего ценового сегмента. Дело в том, что иностранные торговые сети, работающие в России, ориентируются главным образом на массового потребителя с невысокими доходами, которого они хотят «отучить» от оптовых рынков крайне низкими ценами. Учитывая, что конкуренция с крупными иностранными игроками оказывается непосильной для некоторых российских компаний, им зачастую приходится ориентировать свои магазины на более обеспеченные слои населения.

Однако магазины с низкими ценами (нижний ценовой сегмент и сегмент mass-market) будут популярны среди потребителей в региональных центрах и менее крупных российских городах.

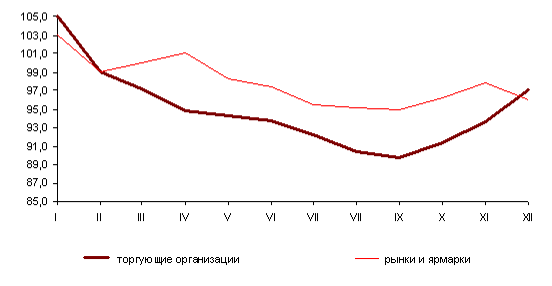

Для оценки ёмкости и развития рынка продовольственного ритейла обратимся к данным ФСГС. По итогам 2009 года оборот розничной торговли составил 14516,9 млрд. рублей, сократившись на 5,5% в сопоставимых ценах к 2008 году. В связи с экономическим кризисом, повлекшим за собой падение промышленного производства, сокращение инвестиций в экономику, рост безработицы и снижение доходов населения в 2009г. впервые за последние десять лет индекс физического объема оборота розничной торговли в целом по Российской Федерации опустился ниже стопроцентной отметки и составил 95,1%. Сокращение оборота по сравнению с 2008г. наблюдалось в течение всех месяцев 2009г. (кроме января), достигнув своего пика в сентябре (-9,5% по сравнению с соответствующим месяцем 2008г.) [6], (см. рисунок 2).

Рисунок 2 – Динамика оборота розничной торговли (в % к среднемесячному значению 2007г.)

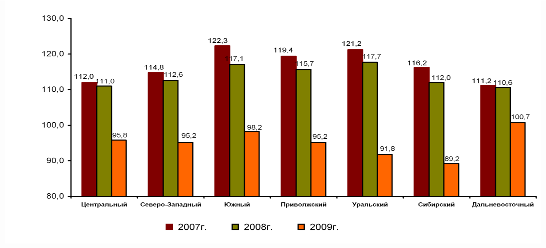

Процессы, происходившие в целом в сфере розничной торговли, были характерны и для субъектов Российской Федерации, но в каждом субъекте имеется своя специфика. Оборот розничной торговли в 2009г. по сравнению с 2008г. уменьшился во всех федеральных округах, кроме Дальневосточного федерального округа (см. рисунок 3).

Рисунок 3 – Оборот розничной торговли по федеральным округам (в % к предыдущему году, в сопоставимых ценах)

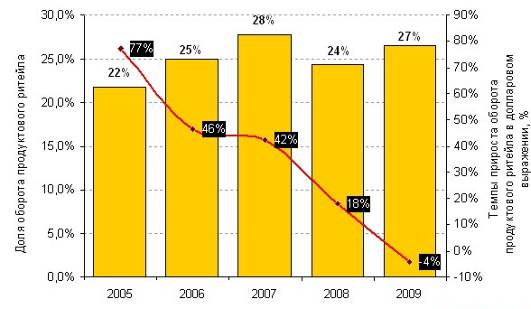

Доля оборота непосредственно продуктового ритейла стабильно росла вплоть до 2008 года. В 2005 году прирост доли торговых сетей в общем объеме рынка продуктового ритейла составил 77%, в 2006 году – 46%, а в 2007 году – 42% [5, 13]. Однако далее резко проявляется понижательная тенденция, которая, несомненно, связана с наступлением экономического кризиса (см. рисунок 4).

Рисунок 4 – Темпы прироста оборота продуктового ритейла в долларовом выражении за 2005-2009гг., %.

На душу населения оборот розничной торговли в 2009г. составил 102,9 тыс. рублей, или 95,1% (в сопоставимых ценах) к 2008 году. Вместе с тем, специалистами прогнозируется, что рынок продуктовых розничных сетей ежегодно будет увеличиваться не менее чем на 10–13% вплоть до 2012 года.

В структуре валового внутреннего продукта по итогам 2009 года доля оптовой и розничной торговли без учета косвенных налогов составила 19,5% (в 2008 году – 20,5%). Кроме того, торговля обеспечивала 10% всего объема налоговых поступлений в бюджет страны (в 2009 году 627,5 млрд. рублей).

В 2009г. на фоне снижения покупательского спроса наблюдалась переориентация населения с магазинов на рынки. При сокращении по сравнению с 2008г. объемов продажи товаров торгующими организациями (включая индивидуальных предпринимателей вне рынка) на 5,3%, объемы продажи на рынках упали лишь на 2,3% в основном за счет уменьшения покупок непродовольственных товаров, продажа пищевых продуктов на рынках сохранились практически на том же уровне (99,4%), (см. рисунок 5).

Рисунок 5 – Динамика оборота розничной торговли по формам торговли в 2009 году (в % к соответствующему периоду предыдущего года, в сопоставимых ценах)

Если до кризиса доля рынков в общем объеме оборота розничной торговли имела тенденцию к сокращению, то в 2009г. она несколько возросла и составила 13,5% против 13,2% в 2008 году (см. рисунок 6).

На 1 января 2010г. на территории Российской Федерации функционировало 3497 розничных рынков. По сравнению с 1 января 2009г. их число сократилось на 185 рынков (5%). Часть рынков была ликвидирована, другие были трансформированы в торговые центры, супермаркеты и другие современные форматы торговли (см. рисунок 7).

Рисунок 6 – Структура формирования оборота розничной торговли в 2009 (2008г.) году (в % к итогу, в фактически действовавших ценах)

Рисунок 7 – Число розничных рынков в Российской Федерации (единиц)

Темпы прироста цен на продовольственные товары в 2009г. были в 2,7 раза ниже, чем в 2008г. (6,1% и 16,5% соответственно). Основной прирост цен на них зафиксирован в I квартале 2009г. (5,0%). При этом на треть наблюдаемых продовольственных товаров цены за год увеличились более, чем на 10,0% (см. таблицу 1).

Таблица 1- Индексы потребительских цен (тарифов) на товары и услуги (декабрь в % к декабрю предыдущего года)

| 2007 | 2008 | 2009 | |

| Все товары и услуги | 111,9 | 113,3 | 108,8 |

| Из них: Товары | 111,3 | 112,4 | 107,9 |

| в том числе: продовольственные | 115,6 | 116,5 | 106,1 |

| непродовольственные | 106,5 | 108,0 | 109,7 |

| услуги | 113,3 | 115,9 | 111,6 |

Также наблюдалось снижение инвестиций в основной капитал, направленных на развитие розничной торговли (см. таблицу 2).

Таблица 2 – Инвестиции в основной капитал, направленные на развитие розничной торговли

| 2007 | 2008 | 2009 | |

| Инвестиции в розничную торговлю (кроме торговли автотранспортными средствами и мотоциклами), включая ремонт бытовых изделий и предметов личного пользования (в фактически действовавших ценах), млн.рублей | 100894,2 | 131017,5 | 96536,0 |

| В % к общему объему инвестиций: | |||

| в оптовую и розничную торговлю; ремонт автотранспортных средств, мотоциклов; бытовых изделий и предметов личного пользования | 34,8 | 40,5 | 37,1 |

| в экономику России | 1,5 | 1,5 | 1,2 |

Уже в январе-марте 2010 года сектор розничной торговли продемонстрировал рост относительно аналогичного периода предыдущего года. По итогам трех месяцев текущего года оборот розничной торговли составил 3607,6 млрд. рублей, увеличившись на 1,3% по отношению к соответствующему периоду 2009 года.

В структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки, и табачных изделий в марте 2010 года также как и в марте 2009 года составил 49%, непродовольственных товаров – 51%.

Начавшееся восстановление покупательского спроса оказало влияние на динамику продаж продовольственных товаров, в результате чего оборот розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями по итогам I квартала 2010 года вырос на 3,9% к I кварталу 2009 года. В то же время оборот розничной торговли непродовольственными товарами за данный период сократился на 1,1% к I кварталу 2009 года.

По данным за январь-апрель 2010 года индекс потребительских цен составил 103,5% против 106,2% в соответствующем периоде 2009 года. Цены на товары (без услуг) за январь-апрель 2010 года выросли на 2,7%, в том числе на продовольственные товары – на 4,1%, непродовольственные товары – на 1,3%.

Темпы роста цен на основные виды непродовольственных товаров в январе-апреле 2010 года (101,3%) не превышали показатели соответствующего периода 2009 года (104,8%).

0 комментариев