Навигация

Структура капитала организации и возможности ее оптимизации

46132

знака

5

таблиц

0

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Теоретические основы управления структурой капитала в целях его оптимизации

1.1 Экономическая сущность капитала и его классификация. Сущность и задачи управления капиталом

1.2 Понятие структуры капитала

1.3 Теории структуры капитала

1.4 Цена капитала и методы ее оценки

1.5 Оптимальная структура капитала

2. Структура капитала организации ОАО «Московский вертолетный завод им. М.Л. Миля»

2.1 Характеристика организации ОАО «Московский вертолетный завод им. М.Л. Миля»

2.2 Структура капитала организации ОАО «Московский вертолетный завод им. М.Л. Миля»

2.3 Предложения по оптимизации структуры капитала организации ОАО «Московский вертолетный завод им. М.Л. Миля»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Ускорение рыночных изменений, предъявляющее совершенно новые, более жесткие требования ко всем субъектам рыночных отношений, как национальных (в том числе и российском), так и глобальных рынков является важнейшей характеристикой современных экономических условий хозяйствования. Рыночные изменения приобретают лавинообразный характер, и тем самым многократно увеличивают неопределенность и обусловленные ею риски.

В этих условиях эффективность деятельности предприятия во многом определяется способностью его собственников и руководства правильно оценить содержание рыночных изменений, и на основе этой оценки выработать эффективную стратегию своего развития. Таким образом, перед менеджментом предприятий встает ряд задач, требующих эффективного решения.

Одной из таких задач является определение такой оптимальной структуры капитала, которая отвечала бы требованиям, предъявляемым как экономической ситуацией в целом, так и руководством фирмы с учетом ее особенностей на определенном этапе развития.

Требования внешней экономической ситуации характеризуются динамичностью и неопределенностью внешних воздействий, что обусловлено влиянием глобализации, а также расширением спектра возможных, и в то же время связанных с увеличением риска, вариантов инвестирования имеющихся ресурсов. Требования руководства фирмы обусловлены тем, что конкурентная среда предполагает эффективное функционирование таких экономических субъектов, которые способны не только привлечь ресурсы, но и определить такое их соотношение, которое бы в данных условиях являлось оптимальным

Такая оптимальная структура капитала подразумевает обеспечение финансовой устойчивости фирмы, достижение нормативов ее текущей ликвидности и платежеспособности, а также требуемой отдачи на вложенный капитал. Все перечисленное выше обуславливает актуальность темы настоящей курсовой работы.

В соответствии с актуальностью сформулирована тема работы – структура капитала и возможности ее оптимизации.

Объектом изучения являются предприятия различных организационно-правовых форм и, в частности, ОАО «Московский вертолетный завод им. М.Л. Миля».

Предметом изучения является причинно-следственные связи экономических явлений и процессов, возникающие в сфере финансовой деятельности хозяйствующих субъектов.

Целью курсовой работы является изучение теоретических основ оптимизации структуры капитала и возможностей их практического применения.

Данная цель потребовала решения следующих задач:

- определить сущность понятия «капитал», изучить его классификацию;

- рассмотреть теоретические основы управления капиталом;

- изучить структуру капитала – сущность, понятие, компоненты;

- изучить основные теории структуры капитала;

- рассмотреть понятие цены капитала, изучить основные методы оценки;

- рассмотреть основные подходы к определению оптимальной структуры капитала, а также их применение на основе ОАО «Московский вертолетный завод им. М.Л. Миля».

1. Теоретические основы управления структурой капитала в целях его оптимизации 1.1 Экономическая сущность капитала и его классификация. Сущность и задачи управления капиталом

Капитал является одним из важнейших факторов производства, наряду с природными и трудовыми ресурсами. В общем виде капитал понимается как стоимость, авансируемая в деятельность предприятия с целью получения прибыли.

На сегодняшний день термин «капитал» в экономической литературе не имеет единого определения. С одной стороны, его определяют как сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли. В таком случае величина капитала рассчитывается как разность между стоимостью активов фирмы и ее кредиторской задолженностью[1]. Этому определению близка и такая трактовка капитала, согласно которой капитал определяется как совокупность средств из всех источников, используемая для финансирования активов и операций предприятия. С другой стороны, под капиталом понимается совокупность всех долгосрочных источников средств предприятия.

Кроме того, термин «капитал» используется для характеристики активов предприятия, при этом они разделяются их на основной (долгосрочные активы, включая незавершенное строительство) и оборотный (оборотные средства предприятия) капитал.

Также встречается определение капитала предприятия как общей стоимости средств в денежной, материальной и нематериальной формах, которые инвестированы в формирование его активов.

В западной литературе под капиталом понимается совокупность всех источников средств, которые используются для финансирования активов и операций, в составе которых выделяются краткосрочная и долгосрочная задолженность, привилегированные и обыкновенные акции (пассив баланса). В целях настоящей курсовой работы остановимся на данном определении.

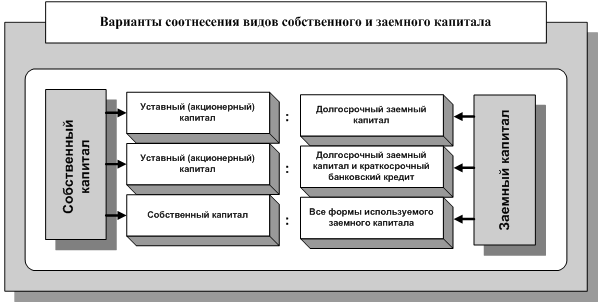

Капитал предприятия можно классифицировать по нескольким признакам[2], в целях раскрытия выбранного определения понятия «капитал», остановимся на классификации по признаку «титул собственности». Согласно данной классификации капитал подразделяется на два вида: собственный и заемный; такое разделение капитала в системе источников его привлечения носит определяющий характер.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования некоторой части его активов. Эта часть активов, сформированная за счет инвестированного собственного капитала, является чистыми активами. Заемный капитал представляет собой денежные средства, либо другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития предприятия. Все формы заемного капитала представляют собой финансовые обязательства предприятия, которые подлежат погашению в определенный срок.

Далее рассмотрим теоретические основы управления капиталом, под которым понимается система принципов и методов разработки и реализации управленческих решений, связанных с его оптимальным формированием из различных источников, а также обеспечением его эффективного использования в различных видах хозяйственной деятельности предприятия.

Управление капиталом преследует решение следующих основных задач[3]:

- формирование объема капитала, достаточного для обеспечения необходимых темпов развития предприятия;

- оптимальное распределение капитала по видам деятельности, направлениям использования;

- достижение максимальной доходности капитала при заданном уровне финансового риска, или снижение финансового риска использования капитала при заданном уровне доходности;

- достижение и поддержание финансового равновесия компании в процессе ее развития;

- обеспечение достаточного уровня финансового контроля над предприятием со стороны учредителей;

- достижение финансовой гибкости предприятия;

- оптимизация структуры капитала;

- своевременное и качественное реинвестирование капитала.

Таким образом, после рассмотрения таких понятий, как капитал, управление капиталом, перейдем к изучению структуры капитала.

1.2 Понятие структуры капиталаКапитал, как было указано выше, состоит из собственных и заемных источников средств. Рассмотрим собственные источники средств, важнейшей составляющей которых является капитал собственников фирмы – стоимостная оценка совокупных прав собственников фирмы на долю в ее имуществе, синонимом является понятие «собственный капитал». В балансовой оценке капитал собственников равен величине чистых активов[4].

Собственный капитал представляет собой ту часть стоимости активов предприятия, которая достанется его собственникам после удовлетворения требований третьих лиц; он может быть оценен формально (по балансовой или рыночной оценке), либо фактически – в случае ликвидации предприятия.

Основными компонентами собственного капитала являются следующие: уставный, добавочный, резервный капитал и нераспределенная прибыль.

Уставный капитал характеризует совокупную номинальную стоимость акций фирмы, приобретенных акционерами. Уставный капитал создается как основа стартового, который необходим для учреждения предприятия, при этом владельцы или участники предприятия формируют его исходя из собственных финансовых возможностей в размере, достаточном для инициирования деятельности.

Добавочный капитал, представленный отдельной статьей в балансе, отражает:

- сумму дооценок основных средств, объектов капитального строительства и других материальных объектов имущества предприятия со сроком полезного использования больше 12 месяцев;

- разность продажной стоимости акций, полученной в процессе их продажи по цене, превышающей номинал, и их номинальной стоимости;

- положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте.

Резервный капитал представляет собой источник финансирования, находящийся в отдельной статье в пассиве баланса, и отражает сформированные за счет прибыли резервы предприятия[5]. В балансе резервный капитал представлен следующими статьями: резервами, образованными в соответствии с законодательством (образование в обязательном порядке), и резервами, образованными в соответствии с учредительными документами (образование на усмотрение руководства).

Прибыль, считается основным источником средств динамично развивающегося предприятия, она присутствует в балансе как нераспределенная прибыль, а также в виде созданных за счет прибыли фондов и резервов. В условиях рынка величина прибыли, которая остается в распоряжении предприятия, зависит от множества факторов, главным из которых является соотношение доходов и расходов: в зависимости от варианта их признания и оценки можно получить разную величину прибыли.

Заемный капитал определяется как совокупность долгосрочных обязательств предприятия перед третьими лицами; в основном он представлен долгосрочными банковскими кредитами, и облигационными займами[6]. Увеличение доли заемного капитала в структуре источников финансирования предприятия сопровождается увеличением финансового риска, снижением относительной величины резервного капитала, а также, начиная с определенного значения, ростом средневзвешенной стоимости капитала предприятия.

Однако, привлечение заемного капитала в разумных пределах выгодно, так как затраты на его обслуживание (то есть проценты) списываются на себестоимость, тем самым уменьшая налогооблагаемую прибыль.

Заемный капитал характеризуется рядом отличий от собственного капитала: так, он принадлежит возврату на определенных условиях, которые оговариваются на момент его привлечения. Кроме того, заемный капитал должен регулярно оплачиваться путем выплаты процентов лендерам, независимо от наличия либо отсутствия у предприятия прибыли. Также следует отметить, что кредиторы имеют преимущественные права перед собственниками предприятия при удовлетворении требований в случае его банкротства.

Заемный капитал, как долгосрочный источник финансирования, подразделяется на три вида: банковские кредиты, облигационные займы и финансовый лизинг, краткосрочные источники.

Таким образом, после рассмотрения структуры основных источников средств, формирующих капитал предприятия, перейдем к рассмотрению теорий структуры капитала.

1.3 Теории структуры капиталаПо отношению к экономической категории структура подразумевает разделение на составные части в зависимости от определенных признаков, а также установление взаимосвязей между этими составными частями[7]. Таким образом, структура капитала может рассматриваться как совокупность его отдельных, взаимосвязанных элементов, выделенных в зависимости от того или иного классификационного признака.

При наличии общего подхода к пониманию финансовой структуры капитала, в экономической литературе существуют ее различные определения. Так, классические концепции структуры капитала построены на исследовании соотношений компанией акционерного (собственного) капитала предприятия и долгосрочного заемного капитала. В связи с этим, существуют определения структуры капитала как отношения задолженности к акционерному капиталу[8], или же как отношения между акционерной собственностью и совокупным капиталом компании[9]. Вследствие того, что акционерный капитал представлен акциями компании, а долгосрочный заемный капитал – облигациями, структура капитала иногда рассматривается как соотношение между этими ценными бумагами. Например, существуют подходы к рассмотрению структуры капитала как соотношения ценных бумаг, которые фирма использует для финансирования.

Кроме того, под структурой капитала понимается соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов.

Такая трактовка структуры капитала позволяет существенно расширить сферу использования данной теоретической концепции на практике, так как она позволяет исследовать особенности, а также разрабатывать соответствующие рекомендации не только для крупных, но и для средних, малых предприятий, доступ которых на рынок долгосрочного капитала ограничен[10].

Рассмотрим классическую теорию структуры капитала Модильяни и Миллера (теория Модильяни-Миллера), которая, основываясь на концепции идеальных рынков капитала, первоначально предполагала, что стоимость любого предприятия определяется только его будущими доходами и, соответственно, не зависит от структуры его капитала. При дальнейшем развитии данной теории учет налога на прибыль привел теоретиков к выводу о непрерывном возрастании стоимости акций предприятия по мере роста доли заемного капитала.

Введение в модель фактора «издержки финансовых затруднений предприятия вследствие неблагоприятной структуры капитала», позволило определить, что экономия за счет снижения налоговых выплат способствует повышению стоимости предприятия по мере увеличения доли заемных средств в капитале лишь до определенных пределов. С определенного момента при увеличении доли заемного капитала стоимость предприятия начинает снижаться, что вызвано превышением роста затрат над экономией на налогах вследствие слишком высокого уровня финансового риска.

Таким образом, выделим следующие основные положения модифицированной теории Модильяни-Миллера: наличие определенной доли заемного капитала полезно для предприятия, а чрезмерное использование заемного капитала вредно; кроме того, для каждого предприятия существует своя оптимальная доля заемного капитала[11].

При рассмотрении теории структуры капитала следует остановиться на понятии финансового левериджа, которое подразумевает использование долгов для финансирования инвестиций; показателем финансового левериджа является соотношение долгосрочного заемного капитала и собственного капитала (плечо финансового рычага).

Эффект финансового рычага проявляется в приращении рентабельности собственного капитала за счет использования заемного капитала, несмотря на его платность. При использовании заемного капитала, предприятие может увеличить доход на каждую единицу собственного капитала, до тех пор, пока отдача от заемных средств будет превышать проценты, выплачиваемые за использование заемного капитала[12].

Таким образом, по итогам рассмотрения теоретических основ структуры капитала можно сделать вывод о том, привлеченные и заемные средства по-разному участвуют в формировании капитала компании, определяет специфику структуры финансовых ресурсов и структуры капитала.

1.4 Цена капитала и методы ее оценкиСтоимость источника финансирования определяется как сумма средств, которую необходимо заплатить за использование определенного объема привлекаемых финансовых ресурсов, выраженная в процентах к объему заемных ресурсов. Таким образом, стоимость капитала определяется процентной ставкой, подлежащая уплате инвесторам, вкладывающим капитал в предприятие.

Экономическая интерпретация показателя «стоимость капитала» следующая: он характеризует сумму, которую следует регулярно платить за привлечение единицы капитала из конкретного источника [13].

Рассмотрим для начала стоимость элементов заемного капитала, основными элементами которого являются банковские кредиты и облигационные займы.

Стоимость банковских кредитов следует рассматривать с учетом налога на прибыль, при этом проценты за пользование ссудами включаются в себестоимость продукции.

Стоимость облигационного займа определяется аналогично, с учетом налога на прибыль, так как расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по обязательствам, выпущенным налогоплательщикам, относятся к прочим расходам, уменьшая тем самым налогооблагаемую прибыль[14].

Что касается собственного капитала, то выделяются следующие группы: собственный капитал в виде привилегированных акций и в виде обыкновенных акций.

Стоимость долевого капитала в виде привилегированных акций, с учетом того, что по данному виду акций выплачивается фиксированный процент от номинала (известна величина дивиденда), определяется путем отнесения величины ожидаемого дивиденда к рыночной цене акций на момент оценки.

При определении стоимости долевого капитала в виде обыкновенных акций следует учитывать то, что размер дивидендов по обыкновенным акциям не определен заранее и зависит от эффективности работы предприятия. Существуют различные методы определения стоимости данного источника финансирования, из которых наибольшее распространение получили модель Гордона и модель САРМ.

Стоимость долевого капитала в виде обыкновенных акций с использованием модели Гордона сводится к отношению первого ожидаемого дивиденда к рыночной цене акций на момент оценки с учетом заявленного темпа прироста дивиденда.

Таким образом, в настоящей главе были рассмотрены основные способы оценки стоимости структурных элементов капитала предприятия[15]. Далее рассмотрим вопрос формирования оптимальной структуры капитала.

1.5 Оптимальная структура капиталаОпределение оптимальной структуры капитала является важнейшим вопросом теории структуры капитала. Можно выделить несколько критериев, являющиеся основными при определении оптимальной структуры капитала предприятия: политика финансирования активов; стоимость компании; стоимость капитала; риски; рентабельность[16].

Каждый из приведенных выше критериев оптимизации является по-своему существенным при формировании структуры капитала компании. На наш взгляд, наиболее значимым показателем деятельности компании, является рентабельность собственного капитала (ROE), так как одной из основных сущностных характеристик капитала как раз и является его способность приносить доход.

В связи с этим, под оптимальной структурой капитала компании будем понимать такое соотношение собственного и заемного капитала, которое, с учетом особенностей деятельности предприятия, позволяет ему максимизировать рентабельность собственных средств.

Существуют следующие подходы к определению оптимальной структуры капитала на основе критерия рентабельности собственного капитала: методика расчета эффекта финансового левериджа; методика расчета производственно-финансового левериджа; подход EBIT – EPS; метод «Дюпон».

Рассмотрим основные характеристики перечисленных подходов[17].

Подход, основанный на оценке эффекта финансового левериджа, основан на возможности максимизации рентабельности собственного капитала с помощью определения взаимосвязи между чистой прибылью компании и величиной ее валовой прибыли, а также существования эффекта финансового левериджа, наблюдаемого в результате привлечения заемного капитала в оборот компании. Базовая формула расчета приведена в третьем параграфе второй главы.

В основе подхода, основанного на оценке производственно-финансового левериджа, лежит возможность оптимизации структуры капитала путем выявления и оценки взаимосвязи между показателями валовой прибыли, производственных и финансовых расходов, а также чистой прибыли.

Подход EBIT – EPS основан на оптимизации структуры капитала путем выявления такого соотношения источников финансирования деятельности компании, которое позволяет максимизировать показатель чистой прибыли на акцию по сравнению с ожидаемым уровнем валовой прибыли. Основой метода «Дюпон» является разложение формулы расчета доходности собственного капитала на факторы, которые на эту доходность влияют, а также анализ соотношений, образующих коэффициент ROE, рассчитывающийся путем умножения прибыльности продаж, оборачиваемости активов и коэффициента финансового левериджа. Следует отметить, что существует ряд факторов, учёт которых позволяет целенаправленно формировать структуру капитала[18]. Основными из этих факторов являются: отраслевые особенности операционной деятельности; стадия жизненного цикла предприятия; конъюнктура товарного и финансового рынков; уровень рентабельности операционной деятельности; уровень налогообложения прибыли; уровень концентрации собственного капитала. Таким образом, в данной главе были рассмотрены основные методические подходы к оптимизации структуры капитала исходя из критерия рентабельности собственного капитала. Перейдем к практическому применению рассмотренных теоретических положений.

Похожие работы

... структуры капитала. Определение оптимальной структуры капитала является важнейшим вопросом теории капитала в частности, и финансового менеджмента в общем. Существуют несколько критериев, являющиеся основными при определении оптимальной структуры капитала предприятия: политика финансирования активов; стоимость компании; стоимость капитала; риски; рентабельность [17, с.173]. Каждый из приведенных ...

... собственного капитала, компенсируя повышенные риски; · комбинируя различные элементы капитала, организация может повысить свою рыночную стоимость и инвестиционную привлекательность. Целью управления структурой капитала является поиск оптимального соотношения между собственным и заемным капиталом, различными краткосрочными и долгосрочными источниками его формирования (доля в общей величине ...

... 2.1 Этапы оптимизации структуры капитала Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе менеджмента его формированием при создании предприятия. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам: 1) Анализ величины и состава капитала за ряд периодов, а также анализ тенденций изменения структуры. Анализ ...

... расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника. 2. АНАЛИЗ ЦЕНЫ И СТРУКТУРЫ КАПИТАЛА ЗАО «ТЕРМОТРОН - ЗАВОД» 2.1 Организационно-правовая и экономическая характеристика ЗАО «Термотрон – завод» Акционерное общество «Термотрон – завод» является закрытым ...

0 комментариев