Особенности финансов различных форм коммерческих организаций. Сущность финансовых ресурсов предприятия, их состав и структура

Формирование распределение и использование финансовых ресурсов хозяйствующего субъекта

Основные направления участие финансовых ресурсов предприятий в развитии территории

Анализ участия коммерческих организаций в формировании бюджета Самарской области

Оценка участия предприятий Самарской области в обеспечение экологической безопасности территории и реализации социально-значимых целевых программ

Навигация

Особенности финансов различных форм коммерческих организаций. Сущность финансовых ресурсов предприятия, их состав и структура

Роль финансовых ресурсов предприятий в развитии территории

86431

знак

5

таблиц

9

изображений

1.1 Особенности финансов различных форм коммерческих организаций. Сущность финансовых ресурсов предприятия, их состав и структура

Предприятие - это самостоятельный хозяйствующий субъект, созданный в порядке установленном законом для производства продукции и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. [5,1]

Предприятие является, как правило, юридическим лицом, что определяется совокупностью признаков: обособленностью имущества, ответственностью по обязательствам этим имуществом, наличием расчетного счета в банке, действиями от своего имени. [22, 9-10]

В соответствии с гражданским законодательством основной целью создания и деятельности коммерческой организации как юридического лица является извлечение прибыли, это определяет содержание ее финансовых отношений с другими субъектами. Коммерческие организации вступают в многообразные финансовые отношения:

1) с другими организациями и физическими лицами: по поводу привлечения и получения источников формирования финансовых ресурсов; по поводу использования финансовых ресурсов;

2) с государством и муниципальными образованиями: по поводу выполнения обязательств предприятий по поводу бюджетов разных уровней и государственными внебюджетными фондами (налоговые и неналоговые платежи), а также получения бюджетных средств хозяйствующим субъектом в рамках государственной финансовой поддержки;

3) с работниками организации по поводу выплат, осуществляемых из прибыли (премии, ссуды на приобретение жилья, товаров длительного пользования и т. д.)

Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера.

Решение вопросов социального характера не является прямой задачей коммерческой организации, но в условиях высокой конкуренции между работодателями за высококвалифицированные кадры часть финансовых ресурсов направляется на социальные программы, ориентированные на работников и членов их семей. Кроме того, в современной рыночной экономике принято направлять часть прибыли коммерческих организаций на благотворительность. [22, 170-171]

Особенности финансов коммерческих организаций определяются организационно-правовой формой предприятия. Организационно-правовая форма юридического лица устанавливается Гражданским кодексом Российской Федерации. В соответствии со статьей 50 Гражданского кодекса Российской Федерации юридические лица, являющиеся коммерческими организациями, могут состоять в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Различные организационно-правовые формы определяют особенности формирования финансовых ресурсов в момент создания организации, распределения прибыли, финансовой ответственности учредителей и участников. [22,172-173]

Рассмотрим более подробно особенности финансов различных форм коммерческих организаций. Обществом с ограниченной ответственностью (ООО) является хозяйственное общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли, что зафиксировано в учредительных документах. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. В собственности общества с ограниченной ответственностью находится обособленное имущество, учитываемое на его самостоятельном балансе, от своего имени оно приобретает и осуществляет имущественные и личные неимущественные права и обязанности, несет ответственность по своим обязательствам всем принадлежащим ему имуществом. При этом ООО не отвечает по обязательствам своих участников. [22, 19-20]

Обществом с дополнительной ответственностью (ОДО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Особенностью такого общества является то, что его участники солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определенном учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Полное товарищество — это объединение граждан, которые занимаются предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товарищество на вере (коммандитное товарищество) — товарищество, в котором наряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обязательствам товарищества своим имуществом (т.е. полные товарищи), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на личном трудовом и ином участии и объединении его членами имущественных паевых взносов. [17, 75-90]

Государственные и муниципальные предприятия относятся к унитарным предприятиям. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ним собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по видам (долям, паям), в том числе между его работниками. Учредителем унитарного предприятия может выступать Российская Федерация, субъект Российской Федерации или муниципальное образование.

Финансовые ресурсы коммерческих организаций - это совокупность денежных доходов, поступлений и накоплений коммерческой организацией, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач.

Финансовые ресурсы являются источником образования целевых денежных фондов предприятия (потребления, накопления и резервного).

Рассмотрим состав и структуру финансовых ресурсов предприятия.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные.

В состав финансовых ресурсов предприятия входят собственные, заемные, привлеченные средства, а также средства бюджетов.

Прежде всего предприятие ориентируется на использование внутренних источников финансирования.

Собственные внутренние средства включают:

1. уставный капитал;

2. добавочный капитал;

3. нераспределенную прибыль.

Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия.

Уставный капитал предприятия или уставный фонд государственного предприятия определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Таким образом, уставный капитал (фонд) является основным источником собственных средств предприятий. Минимальный размер его определяется в соответствии с установленным законодательно минимальным размером оплаты труда в стране.

Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного капитала. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы. Кроме понятий «уставный капитал» и «уставный фонд» существуют понятия «складочный капитал» и «паевой фонд». Складочный капитал создается у тех организаций, у которых он предусмотрен взамен уставного капитала учредительными документами (хозяйственные полные и коммандитные товарищества). Складочный капитал — это сумма вкладов учредителей или участников. Паевой фонд создается в производственном кооперативе за счет паевых взносов его членов, а также созданного и приобретенного кооперативом имущества.

Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций. Добавочный капитал является вторым денежным фондом собственных финансовых средств хозяйствующего субъекта. Он аккумулирует денежные средства, поступающие предприятию в течение года, так как включить их в уставный капитал в это время не возможно. По итогам года добавочный капитал следовало бы переводить в уставный, но это делает незначительное количество предприятий. В добавочный капитал включаются следующие денежные средства:

1. результаты переоценки основных фондов;

2. эмиссионный доход акционерного общества, полученный от превышения фактической цены размещения над номинальной стоимостью акций как при первичном размещении, так и при последующих эмиссиях акций при увеличении уставного капитала;

3. безвозмездно полученные денежные и материальные ценности на производственные цели;

3. ассигнования из бюджета на финансирование капитальных вложений;

4. средства на пополнение оборотных фондов.

Нераспределенная прибыль - это прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, то есть для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде. [17, 37-46]

Привлеченные средства предприятий – средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода, и которые могут не возвращаться владельцам. К ним относят: средства, получаемые от размещения акций акционерного общества; паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц в уставный фонд предприятия; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, государственные средства, предоставляемые на целевое инвестирование в виде дотаций, грантов и долевого участия; средства иностранных инвесторов в форме участия в уставном капитале совместных предприятий и прямых вложений международных организаций, государств, физических и юридических лиц. [21, 82] В условиях рыночной экономики ни одно предприятие не может инее должно обходиться без заемных финансовых ресурсов, так как их использование способствует повышению эффективности собственных средств, удовлетворению определенных потребностей предприятия. Заемные средства являются финансовым рычагом, с помощью которого повышается рентабельность предприятия. Таки образом заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, займы юридических и физических лиц, коммерческий кредит лизинг, факторинг, форфейтинг, кредиторская задолженность, эмиссия облигаций и другие.

Каждый из перечисленных источников заемных средств играет для предприятия определенную роль. В то же время нужно обратить особое внимание на развитие коммерческого кредита и лизинга. [17,46-54]

Коммерческий кредит является результатом отсрочки платежа, предоставляемой поставщиком покупателю. Такой кредит может быть оформлен векселем или просто договором.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных финансовых ресурсов. [21, 84-86]

Многообразие этих ресурсов дает возможность их использования в различных ситуациях, в основном в следующих случаях:

- с целью повышения рентабельности собственных средств;

- при недостаточности собственных средств;

- при формировании переменной части оборотных активов;

- при покрытии отдельных затрат, носящих неравномерный характер в определенные периоды времени;

- как источник инвестиций.

Помимо собственных, привлеченных и заемных финансовых ресурсов предприятием могут использоваться средства из бюджета. Средства из государственного, регионального и муниципального бюджета могут выделяться наиболее важным для развития территории предприятиям, которые, как правило, нуждаются в поддержке.

Все финансовые ресурсы фирмы в зависимости от времени, в течение которого они находятся в распоряжении предприятия, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.

Похожие работы

... приводит к возникновению синергетического эффекта. Таблица 1 – Схема общественного разделения труда в организационно–правовой, отраслевой, масштабной и территориальной системах финансовых ресурсов предприятий Формы общественного разделения труда Факторы (признаки), обусловившие выделение соответствующих систем финансовых ресурсов предприятий 1. Организационно-правовой 2. Отраслевой ...

... прибыли и выплаты работникам пособий из фонда потребления, а также привлечение средств работников (продажа ценных бумаг, паевые взносы для формирования финансовых ресурсов предприятия); - хозрасчетными подразделениями внутри предприятий при распределении финансовых ресурсов между ними; - с государством при уплате налогов в бюджет, отчислениях во внебюджетные фонды, ассигнованиях из бюджета, при ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

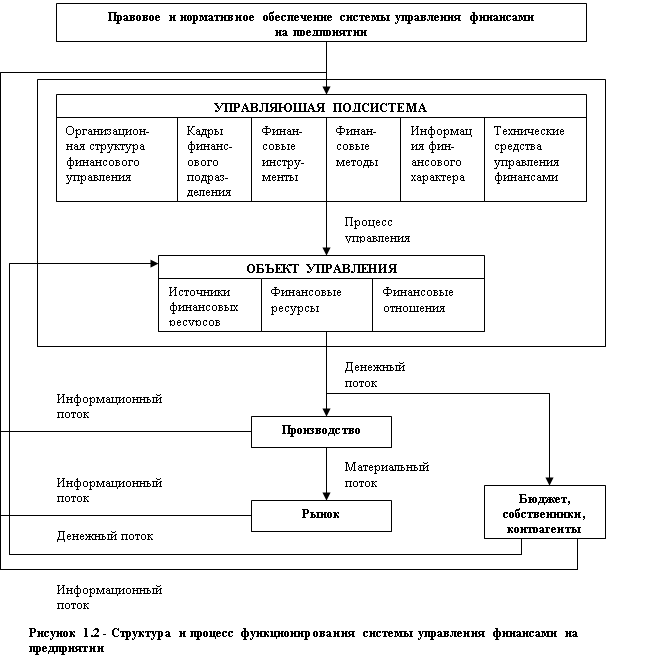

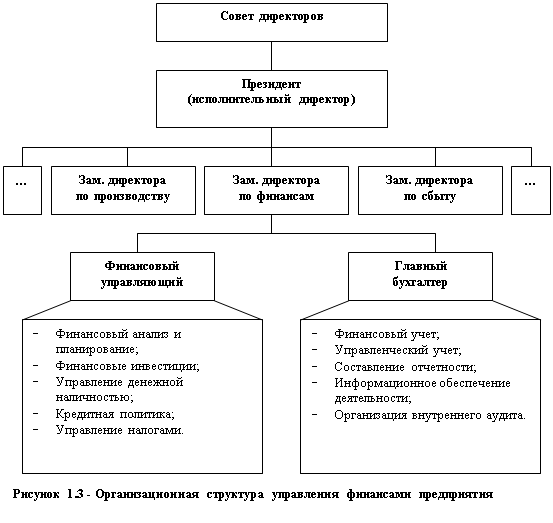

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

0 комментариев