Сутність оподаткування прибутку підприємств

Ухилення від сплати податку на прибуток та відповідальність платників податку

Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк”

Факторний аналіз прибуткотівої діяльності підприємства

Види і оцінка рентабельності

Особливості податку на прибуток у світовій практиці

Механізм та перспективи покращення оподаткування прибутку підприємств

Навигация

Види і оцінка рентабельності

Оподаткування прибутку підприємств на прикладі ЗАТ СП "Теріхем-Луцьк"

94892

знака

10

таблиц

5

изображений

2.3 Види і оцінка рентабельності

Кінцевий результат роботи підприємства оцінюється рівнем ефективності його господарської діяльності: загальним обсягом одержаного прибутку та в розрахунку на одиницю ресурсів. Прибуток та відносний показник прибутку –рентабельність є основними показниками ефективності роботи підприємства, які характеризують інтенсивність господарювання. Життєдіяльність підприємства витрати і доходи є головне завдання кожного учасника господарської діяльності.

Водночас, абсолютна сума прибутку не характеризує рівень ефективності господарської діяльності. Щоб зробити висновок про рівень ефективності господарювання, отриманий прибуток необхідно порівняти з понесеними витратами або активами, які забезпечують підприємницьку діяльність.

Як розрахункова категорія і фінансовий показник, рентабельність у найбільш узагальненому вигляді характеризує економічну ефективність господарсько-фінансової діяльності підприємств [31,295-297].

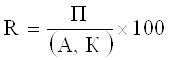

Рентабельність – це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

, (2.12)

, (2.12)

де R – рентабельність (%),

П – прибуток,

В (А, К) – витрати (активи, ресурси, капітал).

Показники рентабельності характеризують ефективність роботи підприємства в цілому, дохідність різних напрямів діяльності, окупність витрат. Більш повно, ніж прибуток, відображають кінцеві результати господарювання, оскільки їх величина показує співвідношення ефекту з наявним або використовуваними ресурсами.

Різні співвідношення того чи іншого виду фінансових результатів з тим чи іншим видом засобів характеризують певний бік рентабельності підприємства.

В залежності від того, з чим порівнюється вибраний показник прибутку, виділяють дві групи коефіцієнтів рентабельності:

― рентабельність інвестицій (капіталу);

― рентабельність продажу [13,23-24].

Керівництво підприємства зазвичай заінтересоване в отриманні інтегрованої оцінки результатів перетворення витрат в доходи, яка виражена у вигляді комплексних показників, зручних для порівняння і співставлення, що характеризують ефективність господарської діяльності з точки зору її відповідності стратегічним цілям бізнесу.

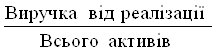

Комплексним показником, який характеризує результати основної діяльності підприємства є рентабельність активів (RА):

. (2.13)

. (2.13)

Рентабельність активів (інша назва – коефіцієнт “прибуток/актив”) характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства.

Рентабельність виробничого капіталу (фондів) (RВФ) визначають як відношення чистого прибутку до середньорічної вартості основних засобів та середніх залишків оборотних активів:

,(2.14)

,(2.14)

Цей показник рентабельності зазначає пріоритети інвестування тимчасово вільних коштів або ефективного залучення капіталу.

Показник рентабельності власного капіталу (RВК) є найбільш важливою характеристикою діяльності підприємства з точки зору його акціонерів (власників). Цей показник визначається як співвідношення чистого прибутку і власного капіталу:

![]() . (2.15)

. (2.15)

Чиста рентабельність власного капіталу є головним інвестиційним показником, що характеризує норму прибутку на власний капітал. Такий показник найкраще визначає результативність діяльності підприємства, показуючи, скільки прибутку приносить кожна гривня власного капіталу. Високе значення показника чистого прибутку власного капіталу гарантує великі дивіденди не тільки у звітному році, але й в майбутньому, оскільки передбачає значне накопичення прибутку[3,157-158].

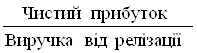

Показник рентабельності продажу (реалізованої продукції) характеризує ефективність поточних витрат підприємства на виробництво і продаж як усієї продукції, так і окремих видів. Показники рентабельності всієї продукції та окремих виробів розраховують за єдиною методикою, яка забезпечує їх взаємну погодженість . Ці показники характеризують найважливіший аспект діяльності – реалізацію продукції і послуг, а також оцінюють частку собівартості в продажах[15,52-55].

Розраховують валову рентабельність продажу, операційну рентабельність продажу та чисту рентабельність продажу.

Валова рентабельність продажу (RПВ) розраховується за формулою:

. (2.16)

. (2.16)

Цей показник визначає рівень, на який підприємство може збільшити операційний прибуток шляхом зниження адміністративних витрат і витрат на збут. Якщо, наприклад, валова рентабельність продажу складає 50 %, то можна зробити висновок, що ціна реалізації в два рази більша, ніж виробнича собівартість.

Операційна рентабельність продажу (RПО) показує рентабельність підприємства після вирахування витрат на виробництво і збут продукції і розраховується як:

. (2.17)

. (2.17)

Чисту рентабельність продажу (RПЧ), показує, скільки прибутку надходить підприємству в кожній гривні від продажу продукції, товарів, робіт, послуг і визначається співвідношенням:

. (2.18)

. (2.18)

Розрахуємо показники рентабельності за 2005, 2006 та 2007 роки та їх зміну на основі даних фінансової звітності ЗАТ СП “Теріхем – Луцьк”. Дані розрахунків наведемо в таблиці 2.4.

Таблиця 2.4

Розрахунок показників рентабельності ЗАТ СП “Теріхем – Луцьк”

за 2005 – 2007 рр.

| Показники | 2005 р. | 2006 р. | 2007 р. | Зміна у 2006 році | Зміна у 2007 році |

| Рентабельність активів | -0,042 | -0,006 | 0,045 | 0,036 | 0,051 |

| Рентабельність виробничого капіталу | -0,031 | -0,006 | 0,038 | 0,025 | 0,044 |

| Рентабельність власного капіталу | -0,045 | -0,0073 | 0,0503 | 0,038 | 0,0576 |

| Рентабельність продажу (валова) | 0,0396 | 0,061 | 0,1196 | 0,0214 | 0,0586 |

| Рентабельність продажу (операційна) | -0,0394 | -0,0092 | 0,048 | 0,0302 | 0,0572 |

| Рентабельність продажу (чиста) | -0,039 | -0,0051 | 0,0379 | 0,0339 | 0,043 |

Розрахунок показує, що показники рентабельності за 2006 і 2007 роки підвищились. Показник рентабельності активів свідчить, що кожна гривня активів принесла 0,006 грн. збитку у 2006 році та 0,045 грн. прибутку в 2007 році. Рентабельність виробничого капіталу показує, що на одну гривню виробничого капіталу припадає 3,1 коп. збитку у 2005 році, 0,6 коп. – у 2006 та 3,8 коп. чистого прибутку 2007році. Збільшення в динаміці відбувається за рахунок зменшення збитку у 2006 році, збільшення прибутку у 2007 році та зростання вартості активів.

Рентабельність власного капіталу характеризує ефективність використання підприємством власного капіталу. У 2005 і 2006 роках виробництво було нерентабельним. Показник свідчить, що кожна інвестована гривня приносить 0,73 коп. збитку у 2006 році, а порівняно з попереднім 2005 роком, рентабельність власного капіталу зросла на 85 %. У 2007 році рентабельність становить 5,03 коп. чистого прибутку з однієї гривні.

Як бачимо, показники рентабельності продажу знаходяться на дуже низькому рівні. Так чиста рентабельність продажу “говорить”, що підприємство з однієї гривні продажу отримало збиток 0,39 коп. у 2005, 0,51 у 2006 році та 3,79 коп. прибутку у 2007 році.

Збільшення валової рентабельності продажу пояснюється тим, що темпи зростання чистої виручки від реалізації продукції є більшими, ніж темпи зростання собівартості продукції і свідчить про більшу ефективність виробничої діяльності.

Операційної рентабельність показує здатність керівництва підприємства одержувати прибуток від діяльності до вирахування витрат, які не відносяться до операційної діяльності. При розгляді цього показника разом із показником валової рентабельності можна отримати уявлення про те, чим викликані зміни рентабельності. Операційна рентабельність зростає швидше ніж валова. Це пов’язано із тим, що виручка зростає швидше аніж адміністративні і збутові витрати.

При аналізі коефіцієнтів рентабельності набула поширення модель корпорації “Дюпон”, яка призначена визначити фактори, які впливають на ефективність роботи підприємства і оцінити цей вплив. На думку аналітиків, найбільш значним показником є рентабельність власного капіталу (RВК). Для проведення аналізу необхідно побудувати модель рентабельності власного капіталу.

За формулою “Дюпона” рентабельність власного капіталу визначається:

![]() ,

,

Де Rвк – рентабельність власного капіталу;

Rпч – рентабельність продажу чиста;

Рвід. – ресурсовіддача;

Кфз – коефіцієнт фінансової залежності.

Звідки фактори впливу на рентабельність власного капіталу будуть визначатися:

Рентабельність продажу чиста = ; (2.19)

; (2.19)

Ресурсовіддача =  ; (2.20)

; (2.20)

Коефіцієнт фінансової залежності = ![]() . (2.21)

. (2.21)

Розрахуємо вплив факторів на зміну рентабельності власного капіталу ЗАТ СП “Теріхем-Луцьк” у 2005 – 2007 роках. Для цього побудуємо допоміжну таблицю 2.5.

Таблиця 2.5

Зміна коефіцієнтів рентабельності власного капіталу і факторних показників ЗАТ СП “Теріхем-Луцьк” у 2005 – 2007 роках

| Фактори (показники) | 2005 р. | 2006 р. | 2007 р. | Зміна у 2006 р. | Зміна у 2007 р. |

| Чиста рентабельність продажу | -0,039 | -0,0051 | 0,0379 | 0,0339 | 0,043 |

| Ресурсовіддача | 1,085 | 1,1804 | 0,9987 | 0,0954 | -0,1817 |

| Коефіцієнт фінансової залежності | 1,057 | 1,208 | 1,328 | 0,151 | 0,12 |

| Рентабельності власного капіталу | -0,045 | -0,0073 | 0,0503 | 0,038 | 0,0576 |

Отже, рентабельність власного капіталу ЗАТ СП “Теріхем-Луцьк” у 2006 році у порівнянні з 2005 роком зросла на 0,038, а у 2007 році у порівнянні з 2006 роком на – 0,0576. Це відбулось за рахунок впливу факторів:

1. зміни чистої рентабельності продажу:

RВК = ΔRПЧ х РВІД.0 х КФЗ0, (2.22)

у 2006 році: RВК = 0,0339 х 1,085 х 1,057 = 0,039;

у 2007 році: RВК = 0,043 х 1,1804 х 1,208 = 0,0613.

2. зміни ресурсовіддачі:

RВК = RПЧ1 х ΔРВІД. х КФЗ0, (2.23)

у 2006 році: RВК = (-0,0051) х 0,0954 х 1,208 = -0,00059.

у 2007 році: RВК = 0,0379 х (-0,1817) х 1,208 = 0,0083.

3. зміна коефіцієнта фінансової залежності:

RВК = RПЧ1 х РВІД.1 х ΔКФЗ, (2.24)

у 2006 році: RВК = (-0,0051) х 1,1804 х 0,151 = -0,00091;

у 2007 році: RВК = 0,0379 х 0,9987 х 0,12 = 0,0045.

Сукупний вплив факторів:

у 2006 році: 0,039 + (– 0,00059) + (-0,00091) = 0,0375;

у 2007 році: 0,0613 + 0,0083 + 0,0045 = 0,0741.

Узагальнимо вплив цих факторів у таблиці 2.6.

Таблиця 2.6

Зведена таблиця впливу факторів на рентабельність власного капіталу

ЗАТ СП “Теріхем-Луцьк” у 2005 – 2007 роках

| Показники (фактори) | Зміна у 2006 році | Зміна у 2007 році |

| Чиста рентабельність продажу | 0,039 | 0,0613 |

| Ресурсовіддача | – 0,00059 | 0,0083 |

| Коефіцієнт фінансової залежності | -0,00091 | 0,0045 |

| Всього (рентабельність власного капіталу) | 0,0375 | 0,0576 |

Таким чином, у 2006 році за рахунок підвищення чистої рентабельності продажу на 0,0339 і рівня ресурсовіддачі на 0,0954 показник рентабельності власного капіталу збільшився у 2006 на 0,039 і знизився на – 0,00059 пунктів. Збільшення коефіцієнта фінансової залежності на 0,151 негативно позначилось на зміні рентабельності власного капіталу – вона зменшилась на 0,00091. Загалом зміна факторів спричинила зменшення рентабельності власного капіталу на 3,75 %.

У 2007 році рентабельність власного капіталу збільшилась на 5,76 %. За рахунок збільшення чистої рентабельності продажу на 0,043 та коефіцієнта фінансової залежності на 0,12 рентабельність власного капіталу збільшилась на 0,0613 та 0,0045 відповідно. За рахунок впливу ресурсовіддачі рентабельність власного капіталу збільшилась на 0,0083.

На основі проведеного аналізу показників рентабельності ЗАТ СП “Теріхем-Луцьк” за останні три роки можна зробити висновок, що всі показники знаходились на дуже низькому рівні, але спостерігається тенденція до їх зростання. Основною причиною цього є зменшення витрат на виробництво і реалізацію продукції.

Розділ ІІІ Шляхи підвищення ефективності оподаткування прибутку промислового підприємства

0 комментариев