Навигация

Особливості формування статутного капіталу господарських товариств

45514

знаков

2

таблицы

0

изображений

2. Особливості формування статутного капіталу господарських товариств

Порядок формування статутного капіталу господарських товариств регулюється Законом України про господарські товариства Господарським кодексом та іншими нормативними документами.

Господарськими товариствами визнаються підприємства, установи, організації, створені на засадах угоди юридичними особами і громадянами шляхом об’єднання їх майна та підприємницької діяльності з метою одержання прибутку. Сума вкладів засновників та учасників господарського товариства становить статутний фонд товариства.

До господарських товариств належать:

– акціонерні товариства,

– товариства з обмеженою відповідальністю,

– товариства з додатковою відповідальністю,

– повні товариства,

– командитні товариства.

Акціонерне товариство, товариство з обмеженою і товариство з додатковою відповідальністю створюються і діють на підставі установчого договору і статуту, повне і командитне товариство – установчого договору.

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов’язаннями тільки майном товариства.

Акціонерні товариства створюються юридичними і фізичними особами шляхом об'єднання їх майна для підприємницької діяльності з метою отримання прибутку. Акціонерне товариство створюється на підставі Закону України «Про господарські товариства». Відповідно до цього закону товариство створюється і діє на основі установчого договору і статуту. Установчі договори повинні містити відомості про вид товариства і предмет і метод його діяльності, склад засновників і учасників, найменування і місце знаходження, розмір та порядок утворення статутного капіталу, порядок розподілу прибутків і збитків, склад і компетенцію органів товариства, порядок внесення змін і доповнень до установчих документів, порядок ліквідації і реорганізації товариства.

Вклади до статутного фонду можуть бути у вигляді гроші й необоротних та оборотних коштів.

Майно, внесене в натуральній формі у власність підприємства в рахунок вкладів до Статутного капіталу (в оплату акцій), оприбутковується в оцінці, що визначена за домовленістю засновників.

Майно, внесене в натуральній формі у користування підприємству в рахунок вкладів до Статутного фонду (в оплату акцій), оприбутковується в оцінці, визначеній виходячи з орендної плати за користування цим майном, обчисленої за весь зазначений в установчих документах строк діяльності підприємства або інший строк, передбачений установчими документами.

До статутного капіталу акції вносяться за номінальною вартістю незалежно від ціни розміщення (продажу). Даний вид оцінки акцій наближений до їх реальної вартості лише на момент створення товариства. Надалі ж у процесі господарської діяльності товариства, як правило, відбуваються зміни в сумі власного капіталу, які призводять до значних відхилень їх облікової оцінки від номіналу. Ринкова ж оцінка акцій у більшості випадків відрізняється як від номінальної, так і від облікової. Тому надалі оцінка акцій за номінальною вартістю використовується лише для визначення часток власників (акціонерів) у статутному капіталі товариства. Якщо розміщення акцій було здійснене за ціною, вищою від номінальної вартості, то при цьому виникає емісійний дохід.

Законом України «Про господарські товариства» передбачено, що статут реєструється у випадку, коли на день реєстрації підприємства кожним учасником внесено не менше 30% їх вкладу грошима чи будь-яким майном, а решта повинна бути внесена протягом року.

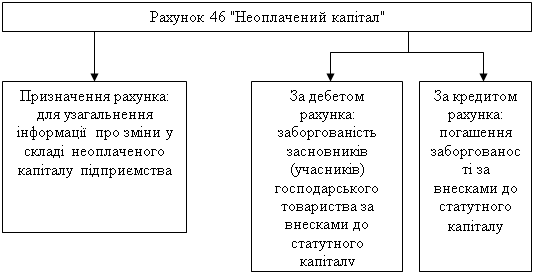

На суму зареєстрованого статутного капіталу складається запис:

Д 46 «Неоплачений капітал»;

К 40 «Статутний капітал».

В аналітичному обліку до рахунків 40 і 46 відкриваються особові рахунки для кожного засновника на суму, яку належить внести до статутного капіталу. При внесенні грошей чи майна засновниками в бухгалтерії складається запис:

Д 30 «Каса» (внески грошима);

Д 31 «Розрахунковий рахунок» (зарахування внесків через банк);

Д 20 «Виробничі запаси» (внески матеріальними цінностями);

Д 22 «Малоцінні та швидкозношувані предмети» (внески МШП);

Д 10 «Основні засоби» (внески будинками, машинами, спорудами тощо);

К 46 «Неоплачений капітал».

Загальна сума статутного капіталу повинна складати не менше 100 розмірів мінімальної оплати праці.

Акціонери відповідають за зобов’язаннями товариства тільки в межах належних їм акцій. У випадках, передбачених статутом, акціонери, які не повністю оплатили акції, несуть відповідальність за зобов’язаннями товариства також у межах несплаченої суми. Загальна номінальна вартість випущених акцій становить статутний фонд акціонерного товариства, який не може бути менше суми, еквівалентної 1250 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, діючої на момент створення акціонерного товариства.

Відомості про розмір статутного капіталу; умови про категорії акцій, що випускаються товариством, та їхню номінальну вартість і кількість має містити Статут акціонерного товариства. Акціонерне товариство має право випускати облігації на суму, яка не перевищує розміру статутного капіталу або розміру забезпечення, що надається товариству з цією метою третіми особами.

Акціонерне товариство не має права оголошувати та виплачувати дивіденди:

до повної сплати всього статутного капіталу;

2) при зменшенні вартості чистих активів акціонерного товариства до розміру, меншого, ніж розмір статутного капіталу і резервного фонду;

3) в інших випадках, встановлених законом.

Товариством з обмеженою відповідальністю визнається товариство, що має статутний фонд, розділений на частки, розмір яких визначається установчими документами. Учасники товариства несуть відповідальність в межах їх вкладів. У випадках, передбачених установчими документами, учасники, які не повністю внесли вклади, відповідають за зобов’язаннями товариства також у межах невнесеної частини вкладу.

У товаристві з обмеженою відповідальністю створюється статутний фонд, розмір якого повинен становити не менше суми, еквівалентної 100 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, діючої на момент створення товариства з обмеженою відповідальністю. Установчим документом товариства з обмеженою відповідальністю є статут. Відомості про розмір статутного капіталу, з визначенням частки кожного учасника; склад та компетенцію органів управління і порядок прийняття ними рішень; розмір і порядок формування резервного фонду; порядок передання (переходу) часток у статутному фонді має містити Статут товариства з обмеженою відповідальністю (ТОВ).

Статутний капітал товариства з обмеженою відповідальністю складається з вартості вкладів його учасників.

Відповідно до статутного капіталу визначається мінімальний розмір майна товариства, який гарантує інтереси його кредиторів. Не допускається звільнення учасника товариства з обмеженою відповідальністю від обов’язку внесення вкладу до статутного капіталу товариства, у тому числі шляхом зарахування вимог до товариства. До моменту державної реєстрації товариства з обмеженою відповідальністю його учасники повинні сплатити не менше ніж п’ятдесят відсотків суми своїх вкладів (згідно закону про господарські товариства не менше 30 відсотків вказаного в установчих документах вкладу). Внесення до статутного фонду грошей підтверджується документами, виданими банківською установою. Частина статутного капіталу, що залишилася несплаченою, підлягає сплаті протягом першого року діяльності товариства.

Учасник зобов’язаний повністю внести свій вклад не пізніше року після реєстрації товариства. У разі невиконання цього зобов’язання у визначений строк учасник, якщо інше не передбачено установчими документами, сплачує за час прострочки 10 відсотків річних з недовнесеної суми.

Якщо учасники протягом першого року діяльності товариства не сплатили повністю суму своїх вкладів, товариство повинно оголосити про зменшення свого статутного капіталу і зареєструвати відповідні зміни до статуту у встановленому порядку або прийняти рішення про ліквідацію товариства.

Учаснику товариства з обмеженою відповідальністю, який повністю вніс свій вклад, видається свідоцтво товариства.

Товариством з додатковою відповідальністю визнається товариство, статутний фонд якого поділений на частки визначених установчими документами розмірів. Учасники такого товариства відповідають за його боргами своїми внесками до статутного фонду, а при недостатності цих сум – додатково належним їм майном в однаковому для всіх учасників кратному розмірі до внеску кожного учасника. Граничний розмір відповідальності учасників передбачається в установчих документах.

Порядок створення статутного фонду товариства з додатковою відповідальністю такий як і товариства з обмеженою відповідальністю.

Повним визнається таке товариство, всі учасники якого займаються спільною підприємницькою діяльністю і несуть солідарну відповідальність за зобов’язаннями товариства усім своїм майном. Повне товариство створюється і діє на підставі засновницького договору. Засновницький договір підписується всіма його учасниками та має містити відомості про розмір та склад складеного капіталу товариства; розмір та порядок зміни часток кожного з учасників у складеному капіталі; розмір, склад та строки внесення ними вкладів. Прибуток та збитки повного товариства розподіляються між його учасниками пропорційно до їхніх часток у складеному капіталі, якщо інше не передбачено засновницьким договором або домовленістю учасників. Позбавлення учасника повного товариства права на участь у розподілі прибутку чи збитків не допускається.

Командитним товариством визнається товариство, в якому разом з одним або більше учасниками, які здійснюють від імені товариства підприємницьку діяльність і несуть відповідальність за зобов’язаннями товариства всім своїм майном, є один або більше учасників, відповідальність яких обмежується вкладом у майні товариства (вкладників). Командитне товариство створюється і діє на підставі засновницького договору. Засновницький договір підписується усіма повними учасниками.

Відомості про: розмір та склад складеного капіталу товариства; розмір та порядок зміни часток кожного з повних учасників у складеному капіталі; сукупний розмір вкладів вкладників має містити засновницький договір командитного товариства.

Якщо внаслідок виходу, виключення чи вибуття у командитному товаристві залишився один повний учасник, засновницький договір переоформляється в одноособову заяву, підписану повним учасником. Якщо командитне товариство створюється одним повним учасником, то установчим документом є одноособова заява (меморандум), яка містить усі відомості, встановлені цією статтею для командитного товариства.

Відповідно до чинного законодавства мінімальний розмір статутного капіталу регламентований тільки для господарських товариств (акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю) і деяких специфічних видів діяльності, пов'язаних із фінансовими операціями. На етапі створення і у процесі подальшої діяльності АТ, ТОВ і ТДВ їхній статутний капітал не може бути менш установленого мінімального розміру. Для підприємств всіх інших організаційно-правових форм господарювання його розмір визначається засновниками і залежить насамперед від виду і масштабу діяльності.

Мінімальні розміри статутного фонду приведені в таблиці

| Організаційно-правова форма господарювання | Мінімальний розмір статутного фонду |

| Акціонерні товариства | 1250 мін. Заробітних плат |

| ТОВ | 100 мін. Заробітних плат |

| Командитні товариства | Не встановлено |

| ТПВ | Не встановлено |

| ТДВ | 100 мін. Заробітних плат |

Порядок випуску акцій

Акція – цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Акції можуть бути:

– за типами – іменними та на пред’явника;

– за категоріями – привілейованими та простими;

– за формами випуску акції поділяються на докуменарні і бездокументарні (за документарної форми випуску оформляється цінний папір – сертифікат акцій, за бездокументарної – випуск оформляється глобальним сертифікатом, який передається на зберігання депозитарію).

Громадяни вправі бути власниками, як правило, іменних акцій.

Обіг іменної акції фіксується у книзі реєстрації акцій, що ведеться товариством. До неї має бути внесено відомості про кожну іменну акцію, включаючи відомості про власника, час придбання акції, а також кількість таких акцій у кожного з акціонерів.

По акціях на пред’явника у книзі реєструється їх загальна кількість.

Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом.

Привілейовані акції можуть випускатися із фіксованим у процентах до їх номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів провадиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. У тому разі коли прибуток відповідного року є недостатнім, виплата дивідендів по привілейованих акціях провадиться за рахунок резервного фонду.

Якщо розмір дивідендів, що виплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейованих акціях, власникам останніх може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам.

Привілейовані акції не можуть бути випущені на суму, що перевищує 10 процентів статутного фонду акціонерного товариства.

Порядок здійснення переважного права на одержання дивідендів визначається статутом акціонерного товариства.

Привілейовані акції, які випускаються в Україні, можуть бути конвертованими та відкличними.

Привілейовані акції будуть конвертованими, якщо за умовами емісії їх можна гарантовано обміняти на прості за визначеним коефіцієнтом. Відкличні привілейовані акції дозволяють акціонерові отримати не лише гарантований розмір дивідендів, але і прибуток у вигляді курсової різниці.

Акція є неподільною. У разі коли одна і та ж акція належить кільком особам, усі вони визнаються одним власником акції і можуть здійснювати свої права через одного з них або через спільного представника.

Рішення про випуск акцій приймається засновниками акціонерного товариства або загальними зборами акціонерів акціонерного товариства та оформляється протоколом.

Протокол рішення про випуск акцій повинен обов’язково містити:

фірмове найменування емітента та його місцезнаходження;

розмір статутного фонду або вартість основних і оборотних фондів емітента;

цілі та предмет його діяльності;

зазначення службових осіб емітента;

найменування контролюючого органу (аудиторської фірми);

дані про розміщення раніше випущених в обіг цінних паперів;

мету випуску акцій;

зазначення категорій акцій;

кількість іменних акцій та акцій на пред’явника;

кількість привілейованих акцій;

загальну суму емісії і кількість акцій;

номінальну вартість акцій;

кількість учасників голосування та порядок його проведення;

порядок виплати дивідендів;

строк і порядок передплати акцій та їх оплати;

строк повернення коштів при відмові від випуску акцій;

черговість випуску акцій (при випусках їх різними серіями);

порядок повідомлення про випуск і порядок розміщення акцій;

права власників привілейованих акцій;

переважне право на придбання акцій при новій емісії.

Протокол, крім того, може містити й інші відомості щодо випуску акцій. Випуск акцій акціонерним товариством здійснюється у розмірі його статутного фонду або на всю вартість майна державного підприємства (у разі перетворення його в акціонерне товариство). Додатковий випуск акцій можливий у тому разі, коли попередні випуски акцій були зареєстровані і всі раніше випущені акції повністю оплачені за вартістю не нижче номінальної. Забороняється випуск акцій для покриття збитків, пов’язаних з господарською діяльністю акціонерного товариства.

Акціонерне товариство має право випускати цінні папери відповідно до вимог, встановлених Державною комісією з цінних паперів та фондового ринку. Не пізніше ніж через шість місяців після реєстрації випуску акцій акціонерне товариство зобов’язано видати акціонерам акції (сертифікати акцій).

Закрите акціонерне товариство має право випускати лише іменні акції.

Акції купуються учасниками при створенні акціонерного товариства на підставі договору з його засновниками, а при додатковому випуску акцій у зв’язку із збільшенням статутного фонду – з товариством.

Акція може бути придбана також на підставі договору з її власником або держателем за ціною, що визначається сторонами, або за ціною, що склалася на фондовому ринку, а також у порядку спадкоємства громадян чи правонаступництва юридичних осіб та з інших підстав, передбачених законодавством. Перехід та реалізація права власності на акції здійснюються відповідно до законодавства України.

При створенні акціонерного товариства акції можуть бути розповсюджені шляхом відкритої підписки на них (у відкритих акціонерних товариствах) або розподілу всіх акцій між засновниками (у закритих акціонерних товариствах).

Відкрита підписка на акції при створенні акціонерного товариства організується засновниками. Засновники в будь-якому випадку зобов’язані бути держателями акцій на суму не менше 25 відсотків статутного фонду і строком не менше двох років.

Решта акцій продається шляхом відкритої підписки на них. Організовують підписку засновники(емітенти) зобов’язані опублікувати відповідно до вимог чинного законодавства інформацію про випуск акцій, зміст та порядок реєстрації якої встановлюються Державною комісією з цінних паперів та фондового ринку. Публікацією повідомлення про наступну відкриту підписку із зазначенням таких реквізитів:

* фірмове найменування ВАТ;

* предмет, цілі та строки діяльності;

* склад засновників;

* місце проведення (початок і кінець підписки);

* дата проведення установчих зборів;

* розмір статутного фонду;

* номінальна кількість акцій, їх види;

* переваги та пільги засновників;

* склад майна, що вноситься засновником у натуральній формі;

* банківські реквізити, на які вносяться початкові внески;

* інші відомості щодо акціонерного капіталу.

Строк відкритої підписки на акції не може перевищувати шести місяців. Особи, які бажають придбати акції, повинні внести на рахунок засновників не менше 10 відсотків вартості акцій, на які вони підписалися, після чого засновники видають їм письмове зобов’язання про продаж відповідної кількості акцій.

Акції оплачуються в гривнях, а у випадках, передбачених статутом акціонерного товариства, також у іноземній валюті або шляхом передачі майна. Незалежно від форми внесеного вкладу вартість акції виражається у гривнях. Підприємства, установи і організації можуть придбати акції за рахунок коштів, що надходять у їх розпорядження після сплати податків та процентів за банківський кредит. Акції можуть бути видані одержувачу (покупцю) тільки після повної оплати їх вартості.

Після закінчення вказаного у повідомленні строку підписка припиняється. Якщо до того часу не вдалося покрити підпискою 60 відсотків акцій, акціонерне товариство вважається не заснованим. Особам, які підписалися на акції, повертаються внесені ними суми або інше майно не пізніш як через 30 днів. За невиконання цього зобов’язання засновники несуть солідарну відповідальність.

У разі, якщо підписка на акції перевищує розмір статутного фонду, засновники можуть відхиляти зайву підписку, якщо це передбачено умовами випуску. Відмова у підписці проводиться згідно з переліком передплатників з кінця переліку. У разі, якщо засновники не відхиляють зайву підписку, рішення про прийняття чи відмову зайвої підписки приймають установчі збори. При відмові засновниками або установчими зборами зайвої підписки внесені суми повертаються.

До дня скликання установчих зборів особи, які підписалися на акції, повинні внести з урахуванням попереднього внеску не менше 30 відсотків номінальної вартості акцій. На підтвердження внеску засновники видають тимчасові свідоцтва.

У випадках, коли всі акції акціонерного товариства розподіляються між засновниками, вони повинні внести до дня скликання установчих зборів не менше 50 відсотків номінальної вартості акцій.

Акціонер у строки, встановлені установчими зборами, але не пізніше року після реєстрації акціонерного товариства, зобов’язаний оплатити повну вартість акцій.

У разі несплати у встановлений строк акціонер, якщо інше не передбачено статутом товариства, сплачує за час прострочки 10 відсотків річних від суми простроченого платежу. При несплаті протягом 3 місяців після встановленого строку платежу акціонерне товариство має право реалізувати ці акції в порядку, встановленому статутом товариства.

Акціонерному товариству забороняється випуск акцій для покриття збитків, пов’язаних з його господарською діяльністю.

Установчі збори акціонерного товариства скликаються у строк, зазначений у повідомленні, але не пізніше двох місяців з моменту завершення підписки на акції. В разі пропущення вказаного строку особа, яка підписалася на акції, має право вимагати повернення сплаченої нею частки вартості акцій. Установчі збори акціонерного товариства визнаються правомочними, якщо в них беруть участь особи, які підписалися більш як на 60 відсотків акцій, на які проведено підписку. Якщо через відсутність кворуму установчі збори не відбулися, протягом двох тижнів скликаються повторні установчі збори. Якщо і при повторному скликанні установчих зборів не буде забезпечено кворуму, акціонерне товариство вважається таким, що не відбулося. Голосування на установчих зборах проводиться за принципом: одна акція – один голос.

Бухгалтерський облік операцій пов’язаних зі статутним капіталом

Господарські операції з формування статутного капіталу в акціонерних товариствах оформляються записами:

Д 46 «Неоплачений капітал»;

К 40 «Статутний капітал».

Внесення коштів акціонерами в оплату за придбані акції:

Д 10 «Основні засоби» (внесено основні засоби як внесок);

Д 14 «Довгострокові фінансові інститути» (внесено облігації);

Д 151 «Капітальне будівництво» (внесено об'єкт незавершенного будівництва);

Д 20 «Виробничі запаси» (внесено матеріальні ресурси);

Д 31 «Рахунки в банках» (внесені через банк гроші);

Д 425 «Інший додатковий капітал» (обмін акцій на облігації);

К 46 «Неоплачений капітал».

У випадках, коли прийнято рішення зменшити статутний капітал способом зменшення номінальної вартості акцій:

Д 40 «Статутний капітал»;

К 472 «Розрахунки за іншими виплатами» (виплата різниці у вартості акцій акціонерам).

У випадках, коли акції викуплені в акціонерів з метою їх анулювання за ціною номіналу, вищою чи нижчою від номіналу:

Д 451 «Вилучені акції»;

К ЗО «Каса»;

К 31 «Рахунки в банках».

На суму анульованих акцій на їх номінальну вартість:

Д 40 «Статутний капітал»;

К 451 «Вилучені акції».

На суму, що перевищує номінальну вартість:

Д 421 «Емісійний доход»;

К 451 «Вилучені акції».

При збільшенні статутного капіталу за рішенням зборів акціонерів складається запис:

Д 46 «Неоплачений капітал»;

К 40 «Статутний капітал».

Внесення акціонерами коштів на збільшення статутного капіталу:

Д ЗО «Каса»;

Д 31 «Рахунки в банках»;

Д 20 «Виробничі запаси»;

К 46 «Неоплачений капітал».

Нерідко до статутного капіталу вносять кошти зарубіжні інвестори. Облік надходження прямих іноземних інвестицій у формі інших монетарних активів відображається так:

Д 46 «Неоплачений капітал»;

К 40 «Статутний капітал» (за курсом НБУ на день надходження).

На дату балансу розраховується курсова різниця за еквівалентами коштів, виражених в іноземній валюті:

Д 46 «Неоплачений капітал»;

К 744 «Доход від неопераційної курсової різниці».

або

Д 974 «Втрати від неопераційної курсової різниці»;

К 46 «Неоплачений капітал».

Оприбутковано високоліквідну фінансову інвестицію від іноземного інвестора як внесок до статутного капіталу:

Д 351 «Еквіваленти грошових коштів»;

К 46 «Неоплачений капітал».

Фінансові іноземні інвестиції відображаються записисом

Д 46 «Неоплачений капітал»;

К 40 «Статутний капітал» (на суму інвестицій на дату балансу за курсом НБУ).

Курсова різниця з немонетарних активів відображається на дату балансу:

Д 352 «Інші поточні фінансові інвестиції»;

К 46 «Неоплачений капітал».

Оприбутковано високоліквідну фінансову інвестицію як внесок засновників до статутного капіталу за курсом НБУ на дату надходження:

Д 421 «Емісійний доход» (43 «Резервний капітал», 44 «Нерозподілені прибутки»);

К 46 «Неоплачений капітал» (зниження курсу іноземної валюти).

або

Д 46 «Неоплачений капітал»;

К 421 «Емісійний доход» (підвищення курсу іноземної валюти).

При акціонуванні приватизованого підприємства статутний капітал формується на підставі акта оцінки вартості майна. Розмір статутного капіталу відповідає купівельній вартості майна. На суму капіталу проводиться підписка на акції і складається запис:

Д 46 «Неоплачений капітал»;

К 40 «Статутний капітал».

При продажу на аукціоні чи за конкурсом у випадку, коли підприємство реєструється як окрема юридична одиниця, ціна за нього може перевищувати його початкову вартість. На фактичну вартість придбаного підприємства складається запис:

Д 46 «Неоплачений капітал»;

К 40 «Статутний капітал».

На суму гудвілу складається запис:

Д 126 «Гудвіл»;

К 46 «Неоплачений капітал».

На решту суми оголошується підписка на акції.

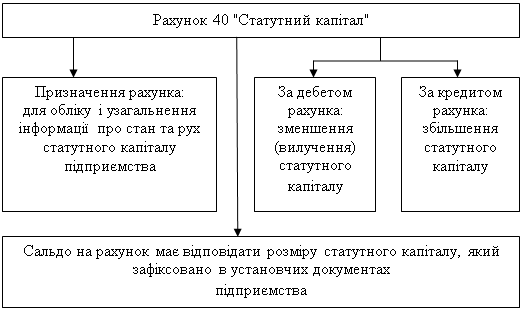

Наприкінці треба відзначити, що рахунок 40 «Статутний капітал» є надзвичайно закритим, який не кореспондує з рахунками бухгалтерського обліку, крім рахунків 4-го класу – з 41 по 46 і рахунка 67 «Розрахунки з учасниками»; який не належить до рахунків капіталу. Такий порядок обумовлений тим, що статутний капітал не повинен змінюватися, за винятком випадків, передбачених законом з обов'язковою перереєстрацією статуту підприємства. Це стосується господарюючих суб'єктів усіх форм власності (державної, колективної, приватної).

Синтетичний облік статутного капіталу ведеться в журналі 7 (кредит рахунка 40), аналітичний облік – за видами капіталу у розрізі засновників, учасників, акціонерів та за іншими для чого ведеться оборотна відомість із такими порядковий номер, дата і номер документа про внесення майна чи грошей, найменування майна, сума внесена до статутного капіталу, сума видана, нарахування дивідендів, сальдо на кінець періоду. Таку відомість бухгалтер розробляє самостійно, а її кредитове сальдо переносить у журнал 7.

Список літератури

1. Конституція України

2. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07., №996 – XIV Закон України «Про господарські товариства», №1576–12, від 19/09/2006 зі змінами та доповненнями

3. Закон України «Про власність», №697–12, від 07/02/2006 зі змінами та доповненнями

4. Закон України «Про підприємства в Україні», №887–12, від 18/06/2006

5. Постанова Кабінету Міністрів України від 21/02/2001 р. №163

6. «Бухгалтерський облік і аудит» – 2004, №2

7. Білорус О.Г., Рогач В.І. Акціонерні товариства: організація і управління. – К.: Техніка. – 2006. – 144 с.

8. Петруня Ю.Є. Непрофесійні суб’єкти ринку акцій України. – К.:Т-во «Знання», КОО, 2005 – 262 с.

9. Гольцберг. Акционерное общество. Фондовая биржа, операции с ценными бумагами. – К.: Текст. – 2005. – 94 с.

10. Швець В.Г. Теорія бухгалтерського обліку. – К.: Знання, 2004

11. Ливень В.С., Гливенко В.В. Бухгалтерський облік в Україні: основи та практика: навчальний посібник. – К., 2004

12. Акціонерні товариства. // «Українська Інвестиційна Газета». – К. – 2006 – 344 с.

13. Мельник В.А. Ринок цінних паперів. Довідник керівника підприємства. Спеціальний випуск. – К.: А.Л.Д., ВІРА – Р, 1998.-560 с.

Похожие работы

... . Для отримання аудиторських доказів нормативом передбачено застосування однієї або декількох із зазначених нижче процедур: перевірки, спостереження, опитування і підтвердження, підрахунку та аналітичних процедур. Аудит статутного капіталу доцільно розпочинати з інвентаризації майна, внесеного засновниками до статутного капіталу підприємства, за участю аудитора. Вона полягає в підтвердженні ...

... «статутного капіталу», яке, на нашу думку, найповніше відбиває істотні риси статутного капіталу банку та забезпечує чіткість розгляду порядку його формування: статутний капітал є вартістю вкладів учасників (засновників банку), що передаються йому власниками вкладів у повне господарське відання з метою формування активів банку для початку чи подальшої банківської діяльності, а також гарантування і ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... пропонувати буде недоцільно. Однак, для вдосконалення обліку, ми пропонуємо налагодити обліковий процес в програмі “1С: Бухгалтерия”, яка дозволяє розширити розрізи аналітики статутного і додаткового капіталу та розрахунків з учасниками, вводити операції за шаблонами та за допомогою документів, створювати різноманітні форми внутрішньої звітності. Це допоможе уникнути помилок, прискорить процес ...

0 комментариев