Навигация

Общие основы организации безналичных расчетов в России

53333

знака

0

таблиц

0

изображений

2.3 Общие основы организации безналичных расчетов в России

В Российской Федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

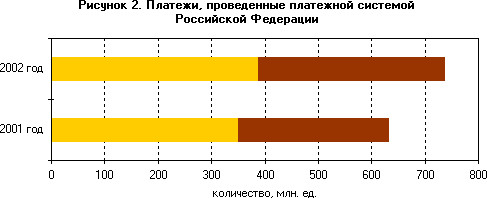

В структуре безналичных платежей значительную часть составляют платежи, проведенные платежной системой Банка России: 47,6% по количеству и 58,7% по объему платежей. Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в ЦБ РФ, имеющих нулевой кредитный риск, минимизирует их финансовые риски.

В Российской Федерации применяются следующие формы безналичных расчетов:

· платежными поручениями

· по аккредитиву

· чеками

· по инкассо

Безналичные расчеты осуществляются через организации и Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета.[14.с.17]

Расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием:

1) корреспондентских счетов, открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством или договором между банком и клиентом.

Списание денежных средств со счета осуществляется на основании расчетных документов в пределах имеющихся на счете денежных средств. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством.

Рассмотрим более подробно формы безналичных расчетов.

Самой распространенной формой безналичных расчетов в России в настоящее время являются платежные поручения (77,1% по количеству и 90,6% по объему платежей): с их помощью ведутся расчеты с поставщиками и подрядчиками в случае предоплаты, с органами страхового и пенсионного фонда, при налоговых и иных платежах.

Платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.[15.с.342]

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во вне бюджетные фонды;

в) перечисления денежных средств в целях возврата (размещения) кредитов, займов, депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежное поручение исполняется банком в срок, предусмотренный законодательством или установленный договором банковского счета, либо в срок, определяемый обычаями делового оборота, применяемыми в банковской практике.

Аккредитив – условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому исполняющему банку произвести такие платежи. Аккредитив предназначен для расчетов с одним получателем средств.

Банками могут открываться следующие виды аккредитивов: безотзывные (не могут быть аннулированы или изменены до наступления указанного срока без согласия на то поставщика) и отзывные; подтвержденные (содержат ответственность за платеж по нему банка, в котором открыт аккредитив) и неподтвержденные, а также, возобновляемые (револьверные), применяемые главным образом при регулярных поставках товара.

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В процедуре расчета чеками участвуют чекодатель, чекодержатель, плательщик.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом РФ.

Платежное требование – расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

В структуре безналичных платежей значительную часть составляют платежи, проведенные платежной системой Банка России: 47,6% по количеству и 58,7% по объему платежей. Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в ЦБ РФ, имеющих нулевой кредитный риск, минимизирует их финансовые риски.

Центральный банк РФ осуществляет межбанковские расчеты через свои учреждения. В его систему входит центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры и пр. В настоящее время в России функционируют 1333 расчетных кассовых центра и других учреждений, осуществляющих расчетное обслуживание 2208 кредитных организаций, 6045 филиалов этих организаций, а также счетов бюджетов всех уровней и государственных внебюджетных фондов, органов федерального казначейства и других юридических лиц в случаях, предусмотренных законодательством.

На мой взгляд, значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, а также издержки на печатание и доставку наличных денег. Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕНЕЖНОЙ СИСТЕМЫ РОССИИ

Похожие работы

... » - вот ближайшие цели, которые необходимо решить [3]. Нельзя не отметить, что решение проблем экономики страны, в том числе и проблем денежной системы, является государственной задачей. Глава 3. Перспективы развития денежной системы России Велика вероятность того, что кризис будет продолжительным. Правительство учитывает эти факторы при выработке и реализации антикризисных мер и исходит из ...

... денежного обращения В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» установлены правовые основы функционирования денежной системы РФ, задачи, функции и полномочия Банка России в организации денежного обращения. Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме ...

... Если, например, Дм равен 2,0, это значит, что каждый рубль денежной базы обладает способностью создавать денежную массу в сумме 2 руб.[8] Глава 2. Состояние денежной системы России в современных условиях 2.1 Особенности функционирования денежной системы в Российской Федерации Правовые основы функционирования денежной системы в России определены Федеральным законом «О Центральном банке ...

... расчеты; · расчеты с помощью пластиковых карточек. Вывод: Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, то нет никакой необходимости носить с собой бумажные деньги и монеты. 2.3. Наличный денежный оборот. Налично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими 2-х функций: средства платежа и средства ...

0 комментариев