Сущность и показатели экономической эффективности производства молока

СОВРЕМЕННОЕ СОСТОЯНИЕ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ МОЛОКА

Современное состояние производства молока

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ МОЛОКА

Повышение экономической эффективности от внедрения предложенных мероприятий

Навигация

Современное состояние производства молока

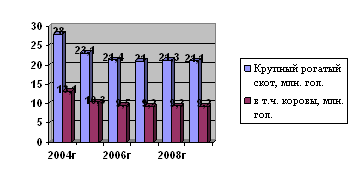

Молочное скотоводство в России

51548

знаков

8

таблиц

1

изображение

2.2 Современное состояние производства молока

Исходя из теоретической основы экономической эффективности, можно сделать вывод, что залогом ее повышения является снижение себестоимости продукции.

Себестоимость продукции, как экономическая категория объединяет все расходы хозяйства в денежной форме, возмещение которых необходимо для осуществления процесса простого производства. Она показывает, во что обходится каждому сельскохозяйственному предприятию производство и сбыт выпускаемой продукции.

Различают себестоимость производственную, которая включает все затраты, связанные с получением и транспортировкой продукции к месту хранения, и полную себестоимость, которая исчисляется с учетом затрат по сбыту продукции. Себестоимость продукции складывается из нескольких видов затрат, имеющих разное производственное назначение. Соотношение их в общей сумме затрат представляет структуру себестоимости. Она зависит от специализации отрасли, технической оснащенности и организации производства. [8]

Проанализируем изменение себестоимости молока и других показателей экономической эффективности молочного скотоводства с помощью таблицы 6.

Из таблицы видно, что за анализируемый период среднегодовое поголовье уменьшилось на 5 %, валовое производство молока также сократилось – на 9,89 %. Общие затраты на производство молока и себестоимость молока увеличились на 48 %. Реализация молока сократилась на 31,1 %. За анализируемый период наблюдается значительное снижение прибыли от реализации молока – на 96,37 % и как следствие снижения прибыли значительно снизился и уровень рентабельности производства молока.

Таблица 6 – Экономическая эффективность производства молока

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к 2006 г. |

| Среднегодовое поголовье, голов | 620 | 612 | 589 | 95,00 |

| Валовое производство молока, ц | 20526 | 19170 | 18495 | 90,11 |

| Среднегодовой удой от одной коровы, ц | 33,11 | 31,32 | 31,40 | 94,84 |

| Общие затраты на производство молока, тыс. р. | 13899 | 14809 | 20700 | 148,93 |

| Себестоимость молока – всего, тыс. р. | 12372 | 13113 | 18347 | 148,29 |

| Себестоимость 1 ц молока, руб. | 603 | 684 | 992 | 164,51 |

| Реализовано молока, ц | 20526 | 18017 | 14142 | 68,90 |

| Полная себестоимость молока, тыс. р. | 11220 | 11939 | 14644 | 130,52 |

| Выручка от реализации молока, тыс. р. | 13922 | 13891 | 14742 | 105,89 |

| Средняя цена реализации 1 ц молока, руб. | 678,26 | 770,99 | 1042,43 | 153,69 |

| Прибыль от реализации молока, тыс. р. | 2802 | 1952 | 98 | 3,63 |

| Уровень рентабельности, % | 24,08 | 16,35 | 0,66 | 2,74 |

Для того, чтобы выяснить, какие затраты влияют на себестоимость необходимо рассмотреть состав и структуру себестоимости 1 ц молока. В таблице 7 приведены данные о составе и структуре себестоимости 1 ц молока.

Из таблицы 7 видно, что наибольший удельный вес в структуре себестоимости 1 ц молока занимают материальные затраты, которые включают в себя затраты на корм, электроэнергию, нефтепродукты и т.д. На конец анализируемого периода их доля в общей сумме затрат составила 58,71 %.

Далее рассмотрим таблицу 8, которая даст нам данные о факторах, влияющих на себестоимость молока.

Таблица 7 – Состав и структура себестоимости 1 ц молока

| Статьи затрат | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,-) | |||

| Сум., руб. | Уд. вес, % | Сум., руб. | Уд. вес, % | Сум., руб. | Уд. вес, % | ||

| Затраты на оплату труда с отчислениями на социальные нужды | 112 | 16,54 | 161 | 20,83 | 225 | 20,11 | 113 |

| Материальные затраты | 377 | 55,69 | 151 | 19,53 | 657 | 58,71 | 280 |

| Содержание основных средств | 188 | 27,77 | 461 | 59,64 | 237 | 21,18 | 49 |

| Затраты - всего | 677 | 100 | 773 | 100 | 1119 | 100 | 442 |

Таблица 8 – Факторы, влияющие на себестоимость молока

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к 2006 г. |

| Производственные затраты на одну корову, тыс. р. | 22,42 | 24,20 | 35,14 | 156,74 |

| Удой от одной коровы, ц | 33,11 | 31,32 | 31,40 | 94,84 |

| Затраты труда, чел.-ч на 1 ц молока | 5,26 | 4,90 | 5,79 | 110,08 |

| на 1 корову | 174,19 | 153,59 | 181,66 | 104,29 |

Рассматривая данные таблицы мы можем сделать вывод, что за анализируемый период производственные затраты на одну корову увеличились на 56,74 %, удой от одной коровы снизился на 5,16 %, затраты труда на 1 ц молока и на 1 корову увеличились на 10,08 % и 4,29 % соответственно.

Можно сделать вывод, что себестоимость продукции с каждым годом растет. Это говорит о том, что эффективность производства молока в СПК «Белоярское» снижается.

Похожие работы

... . Одним из основных условий, повышающих продуктивность сельскохозяйственных животных, является производство в достаточном количестве высококачественных кормов и рациональное их использование. Перспективным направлением развития молочного скотоводства в ООО «Правда» является максимальная реализация генетического потенциала молочного стада на основе интенсификации кормопроизводства, экономически ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... повысить генетический потенциал продуктивности путем широкого использования высококачественного генофонда импортных пород. Межпородное скрещивание приводит к заметному повышению эффективности производства молока. Обобщая отечественный и мировой опыт развития молочного скотоводства и учитывая сложившуюся обстановку в Российской Федерации, необходимо сосредоточить внимание не на увеличении, а на ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

0 комментариев