Навигация

Особливості процесів вугледобування і їх вплив на організацію обліку витрат і калькулювання

59032

знака

7

таблиц

0

изображений

2. Особливості процесів вугледобування і їх вплив на організацію обліку витрат і калькулювання

Вугільна промисловість являється основою розвитку важливих галузей народного господарства.

Вугілля залишається важливим джерелом електроенергії, вихідною технологічною сировиною для багатьох продуктів хімічної промисловості, кам'яновугільний кокс необхідним для виплавлення металу. Значну частину вугілля займають витрати на комунально-побутові потреби. Вугільна промисловість забезпечує паливом залізничний і водний транспорт.

В теперішній час наряд з збільшенням виробництва особлива увага приділяється на більш інтенсивний розвиток вугільної промисловості в східних районах, на різке збільшення добування коксуючого вугілля і покращення його якості і збільшення випуску сортового вугілля. Розширюється добування найбільш економічним, відкритим способом.

Ріст добування вугілля і покращення техніко-економічних показників досягається за рахунок технічного переоснащення вугільної промисловості на базі комплексної механізації і автоматизації виробництва.

Методика витрат, а також порядок зіставлення облікових калькуляцій в окремих галузях промисловості в більшості визначаються специфікою виробництва.

Собівартість вугілля складається з витрат матеріальних, трудових і інших ресурсів, які використовуються в процесі його добування. До них відносяться витрати на: підготовчі роботи, пов'язані з видобутком вугілля, підготовка технології і організації виробництва, а також витрати на управління, організацію виробництва і покращення якості, покращення умов праці і техніки безпеки, рекультивацію земель.

Особливості виробництва у вугільній промисловості пов'язані із трудомісткістю добування корисних копалин, які є більшими ніж у інших галузях народного господарства, робочого часу на одиницю продукції і значна вага заробітної плати в загальній собівартості продукції. На шахтах роботи ведуться під землею, порівняно часто змінюються гірничо-геологічні умови, значно впливають на організацію виробничих процесів добування вугілля гірничий тиск, вологість. Все це являє особливі потреби до створення оперативної системи інформації про собівартість продукції по окремих елементах, статтях витрат і місцям виникнення витрат.

У зв'язку з неухильним ростом технічного оснащення, комплексної механізації і автоматизації шахт змінюються і технологічні процеси добування вугілля і умови праці шахтарів. Сучасна шахта – це підземний завод, оснащений новітньою технологією. Технічне переоснащення вугільної промисловості привело до концентрації очисних і підготовчих робіт. Механізовані комплекси об'єднали в єдиний технологічний процес відбійку, навалку вугілля і транспортування вугілля з лави. Добування вугілля перетворилось в неперервне виробництво.

Зміни в технології добування вугілля змінюють характер організації і управління виробничими процесами, а також структуру і рівень витрат на виробництво. В залежності від нагрузки на лаву, способу механізації робіт, потужності пласта і інших умов собівартості добування вугілля на окремих ділянках в 3 – 4 рази нижча, ніж на аналогічних ділянках з більш низьким рівнем механізації і концентрації очисних робіт.

До 60-х років витрати на добування вугілля враховувались тільки по економічних елементах в цілому по шахті і калькулювалась лише собівартість 1 т вугілля. На шахтах застосовувався простий метод обліку витрат на виробництво.

У вугільній промисловості важливо не тільки встановити самий факт відхилення фактичної собівартості від планової, а скільки виявити причини відхилення, так як рівень собівартості часто не залежить від діяльності самих підприємств, а визначаються змінами природних умов. Простий метод обліку не дає можливості виявити вплив природного фактора на рівень витрат на виробництво.

Підземний характер ведення робіт, віддаленість робочих об'єктів один від одного, короткочасність багатьох допоміжних операцій вимагають необхідність виявлення в процесі здійснення господарських операцій витрат на виробництво, відхилення від норм витрат, причин відхилення і їх винуватців. Але простий метод обліку не забезпечує ні отримання даних по процесах виробництва, ні оперативності виявлення загальних витрат на добування вугілля.

Наряд з різноманітними гірничо-геологічними умовами на рівень і структуру собівартості в останні роки все більше вирішальний вплив виявляють економічні фактори: рівень механізації і автоматизації виробничих процесів, способи виїмки, управління виробництвом. В умовах науково-технічного прогресу потребуються не тільки групування і аналіз однорідних по-своєму економічному змісту витрат по елементах і статтях калькуляції, але і вимір їх по виробничих процесах в залежності від застосованої техніки.

Групування витрат за процесами виробництва призводить до найбільш важливих з них: гірничопідготовчі роботи, очисні роботи, утримання внутрішахтового транспорту, вентиляція, дегазація, осушення, ремонт гірничих виробіток, відбір породи, сортування і погрузка вугілля у вагони, інші процеси.

Основним напрямком підвищення технічного рівня вугільних шахт і покращення техніко-економічних показників є різке підвищення ступеня концентрації робіт, збільшення нагрузки на лаву, пласт і шахту на основі комплексної механізації і автоматизації виробництва. Тисячотонне добування з кожної лави є звичайною справою. В зв’язку з цим в перспективі буде, напевно, економічно вибрано собівартість не тільки по ділянках і виробничих процесах, а і по окремих лавах і пластах. Попластовий облік буде в подальшому розвиватися і скріплюватися.

Похожие работы

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

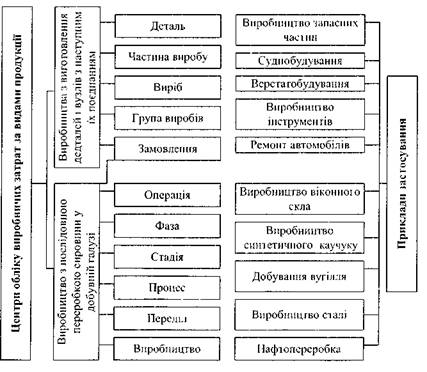

... складу цієї одиниці. Основою виділення центрів затрат є спільність устаткування, що використовується, виконуваних операцій чи функцій. Рис. 2.2. Класифікація центрів обліку виробничих затрат за видами Групування витрат за центрами затрат пов'язане з додатковими обліково-вирахувальними роботами. Тому доцільність їх введення необхідно оцінити з точки зору корисності ...

0 комментариев