Навигация

Оборачиваемость дебиторской задолженности

74304

знака

2

таблицы

6

изображений

1. Оборачиваемость дебиторской задолженности.

Кдз = ![]() (3.2)

(3.2)

гдеVp - выручка от продаж, руб. ДЗ - дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставленного организацией.

2. Период погашения дебиторской задолженности.

Дпдз = ![]() (дни) (3.3)

(дни) (3.3)

Где Кдз - оборачиваемость дебиторской задолженности

Показатель характеризует сложившийся за период срок расчетов покупателей. Чем продолжительнее период, тем выше риск ее непогашения.

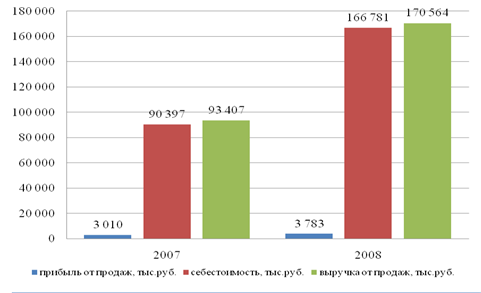

Расчет показателей, характеризующих оборачиваемость дебиторской задолженности ООО "Современная кровля", приведен в таблице 3.2.

Таблица 3.2.

Оборачиваемость дебиторской задолженности на предприятии.

| Показатели | На 01.01.07. | На 01.01.08. | Изменения |

| 1. Дебиторская задолженность, тыс.руб. | 52044 | 93069 | +41025 |

| 2.Выручка от продаж, тыс.руб. | 132926 | 198758 | +65832 |

| 3. Оборачиваемость дебиторской задолженности, раз | 2,55 | 2.14 | -0.41 |

| 4.Период погашения дебиторской задолженности, дни | 141 | 168 | +27 |

| 5. Отношение средней величины дебиторской задолженности к выручке от реализации, % | 39 | 46 | +7 |

Из таблицы 3.2 видно, что за отчетный период состояние расчетов с покупателями ухудшилось. Коэффициент оборачиваемости дебиторской задолженности показал снижение коммерческого кредита, предоставляемого организацией. На 27 дней увеличился средний срок погашения дебиторской задолженности, который на конец отчетного периода составляет 168 дней.

Влияние изменения периода оборачиваемости и однодневной реализации на изменение дебиторской задолженности проанализируем при помощи метода цепных подстановок.

ДЗ=![]() (3.4)

(3.4)

ДЗ0=![]() (3.5)

(3.5)

ДЗ1=![]() (3.6)

(3.6)

где t - оборачиваемость дебиторской задолженности

t0-оборачиваемость дебиторской задолженности (предыдущий год)

t1 - оборачиваемость дебиторской задолженности (отчетный год)

V - выручка от продаж

V0 - выручка от продаж (предыдущий год)

V1 - выручка от продаж (отчетный год)

Δ ДЗ= ДЗ1 - ДЗ0

гдеДЗ0 - дебиторская задолженность (предыдущий год)

ДЗ1 - дебиторская задолженность (отчетный год)

ДЗ0=2.55*13226/360=941.6, ДЗ1=2.14*198758/360=1181.5

Δ ДЗ = 1181,5 - 941,6= +239.9 тыс. руб.

Похожие работы

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

... : поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской проверки учета расчетов с дебиторами и кредиторами ...

0 комментариев