Необходимость перехода к страховой медицине и значение обязательного медицинского страхования

Система обязательного медицинского страхования в России

Принципы организации обязательного и добровольного медицинского страхования в России

Отличительные особенности обязательного медицинского и добровольного медицинского страхования и необходимость их сочетания

Нормативно правое регулирование обязательного медицинского страхования в России

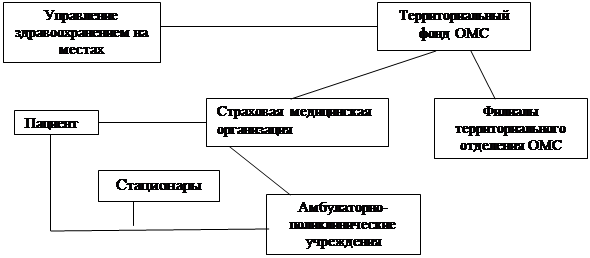

Роль Фондов обязательного медицинского страхования в организации обязательно медицинского страхования в России

Проблемы обязательного медицинского страхования в России и пути их решения

Перспективы развития обязательного медицинского страхования в России

Навигация

Необходимость перехода к страховой медицине и значение обязательного медицинского страхования

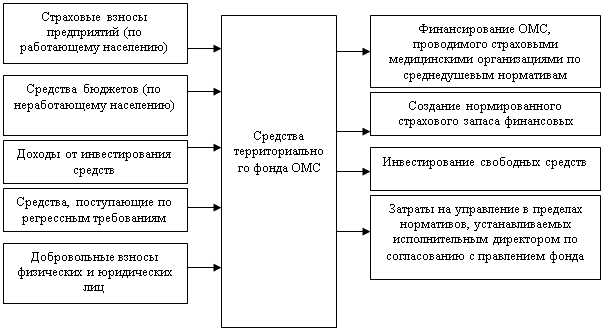

Финансовые основы обязательного медицинского страхования в России

89274

знака

10

таблиц

5

изображений

1.1 Необходимость перехода к страховой медицине и значение обязательного медицинского страхования

В комплексе проводимых в настоящее время социально-экономических реформ важнейшее место занимает развитие страховой медицины, переход к которой обусловлен спецификой рыночных отношений в здравоохранении и развитием сектора платных услуг. Медицинское страхование позволяет каждому человеку напрямую сопоставлять необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерять потребность в медицинской помощи и возможность ее получения следует вне зависимости от того, кем произведены затраты: непосредственно индивидуумом, предприятием, предпринимателем, профсоюзом или обществом в целом.

В мировой практике организации медико-санитарного обслуживания сложились три основные системы экономического функционирования здравоохранения – государственная, страховая и частная:

1. Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений (ЛПУ) и гарантирует бесплатную медицинскую помощь;

2. В основу страховой системы заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья напрямую или через посредничество страховых медицинских компаний (организаций);

3. Частная медицина в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в частной собственности. Их финансирование осуществляется за счет платного медицинского обслуживания пациентов.

В экономико-социальном отношении переход на страховую медицину в России является объективной необходимостью, которая обусловлена социальной незащищенностью пациентов и работников отрасли, а также ее недостаточной финансовой обеспеченностью и технической оснащенностью. Низкий уровень заработной платы медицинских кадров, выплачиваемой из бюджетных средств, способствовал социальной незащищенности работников государственного здравоохранения. Неудовлетворительная обеспеченность объектов здравоохранения оборудованием и инструментарием, медикаментами, большая степень износа существующего медицинского оборудования свидетельствовали об их невысоком организационно-техническом уровне [17].

Кризис экономики страны привел к падению производства изделий медицинского назначения, разрыву кооперационных и внешнеэкономических связей, закрытию ряда нерентабельных объектов медицинской промышленности. Разрыв хозяйственных связей вызвал неблагополучную ситуацию со снабжением государственных лечебных учреждений лекарственными средствами, современной медицинской техникой.

Растущий дефицит бюджета обусловил нехватку финансовых средств, обострения ситуации в отраслях, финансировавшихся по остаточному принципу, а слабая моральная и материальная мотивация труда медицинского персонала – снижение качества лечебно-профилактической помощи, «инфляцию» звания врача и клятвы Гиппократа. Этому способствовали также рост цен и дефицит товаров народного потребления, бытовая неустроенность работников отрасли.

Для кардинального преодоления кризисных явлений в сфере охраны здоровья необходимо в первую очередь осуществить преобразование экономических отношений, разгосударствление и приватизацию собственности, а также переход здравоохранения на путь страховой медицины.

Основные принципы организации страховой медицины:

1. Сочетание обязательного и добровольного характера медицинского страхования, его коллективной и индивидуальной форм;

2. Всеобщность участия граждан в программах обязательного медицинского страхования;

3. Разграничение функций и полномочий между республиканскими (бюджетными) и территориальными (внебюджетными) фондами медицинского страхования;

4. Обеспечение равных прав застрахованных;

5. Бесплатность предоставления лечебно-диагностических услуг в рамках обязательного страхования [6].

Говоря о системе медицинского страхования, необходимо различать добровольное и обязательное медицинское страхование.

Обязательное медицинское страхования является новым для российской системы видом социального страхования населения. Оно должно гарантировать всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи в пределах Федеральной и территориальных программ и финансировать профилактические мероприятия.

Федеральную программу обязательного медицинского страхования разрабатывает Министерство Здравоохранения РФ и утверждает Правительство РФ. На основе федеральной программы высшие органы субъектов РФ утверждают территориальные программы обязательного медицинского страхования, которые не могут ухудшать условия оказания медицинской помощи по сравнению с базовой программой.

Гарантированный перечень видов медицинской помощи, то есть базовая программа, включает: скорую медицинскую помощь при травмах и острых заболеваниях, угрожающих жизни; лечение в амбулаторных условиях; диагностику и лечение на дому; осуществление профилактических (прививки, диспансеризация и пр.); стоматологическую помощь; лекарственную и стационарную помощь. Все виды скорой медицинской помощи, а также стационарная помощь больным с острыми заболеваниями предоставляется независимо от места проживания и прописки бесплатно за счет средств бюджетов соответствующих территорий.

Отношения, складывающиеся в результате осуществления обязательного медицинского страхования, входят в предмет права социального обеспечения. Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных программами обязательное медицинского страхования.

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. Задачи, функции, права и обязанности страховой медицинской организации, ее финансирование и финансовая деятельность определена документом ''Положение о страховых медицинских организациях, осуществляющих обязательное медицинское страхование'', утвержденным постановлением Совета Министров – Правительства Российской Федерации от 11 октября 1993г. №1018.

Страховая медицинская организация включает в себя следующее:

1) проводит расчеты и оплачивает медицинские услуги лечебно-профилактических учреждений;

2) реализует непосредственный контроль за объемом и качеством медицинского обслуживания;

3) защищает права и интересы своих клиентов;

4) обеспечивает выдачу и учет страховых полисов;

Взаимоотношения между страхователем и страховой медицинской организацией реализуется через страховые взносы. По обязательному медицинскому страхованию они устанавливаются как ставки платежей в размерах, покрывающих затраты на выполнение программ ОМС и обеспечивающих рентабельную деятельность СМО.

Обязательное медицинское страхование строится на системе договоров между субъектами страхования, отражающих права, обязанности и ответственность сторон. Пациент получает возможность выбора независимого защитника своих интересов при получении медицинской помощи.

Каждому застрахованному или страхователю в порядке, установленном договором ОМС, страховой медицинской организацией выдается страховой медицинский полис обязательного медицинского страхования. На территории РФ действует страховой полис обязательного медицинского страхования единого образца.

Страховой полис - это документ, гарантирующий человеку предоставление медицинской помощи в рамках ОМС или ДМС. Если человек по какой-либо причине не может получить полис лично, он может быть получен другим лицом по доверенности, заверенной по месту жительства.

При утере полиса бесплатно выдается дубликат.

При получении полиса граждан обязаны ознакомить с программой ОМС, ее условиями, обязанностями страховых компаний, медицинских учреждений, их ответственностью, а также с правами и обязанностями граждан по сохранению и укреплению здоровья.

Объектом медицинского страхования является страховой риск, связанный с затратами на оказание лечебно-диагностических услуг при возникновении страхового случая [15].

Похожие работы

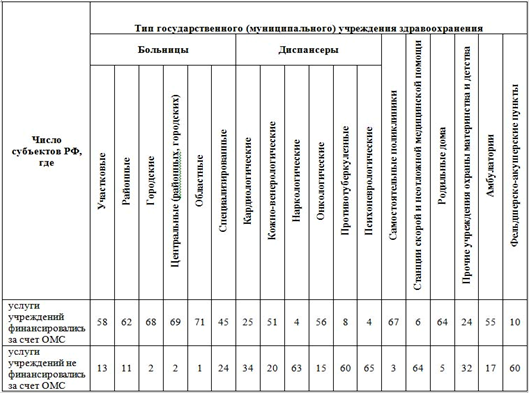

... 38 % амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии и т.д. и еще очень много нерешенных вопросов Проблемы обязательного медицинского страхования в России и пути их решения. Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС ...

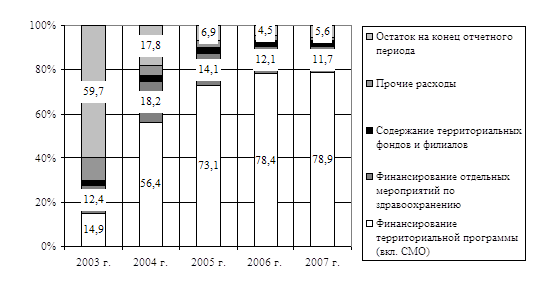

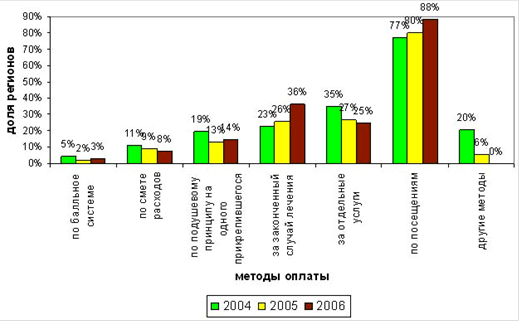

... (штрафы, пени) в сумме 3,3 трлн. рублей. Расходы территориальных фондов за истекший период составили 69,3 трлн. рублей, из них на осуществление основной функции системы обязательного медицинского страхования в соответствии с действующим законодательством финансирование территориальных программ ОМС – 55,8 трлн. рублей (табл.2, рис.2). Таблица 2 Динамика расходов территориальных фондов ...

... перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования; 6) осуществление совместно с территориальными фондами обязательного медицинского страхования контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок; 7) осуществление в пределах ...

... - обеспечить оплату медицинской помощи, следить за полнотой и качеством предоставляемых медицинских услуг и защищать право застрахованных лиц. [6] 6. Роль системы ОМС в государственном финансировании здравоохранения в субъектах РФ Территориальный фонд обязательного медицинского страхования осуществляет регистрацию страхователей по обязательному медицинскому страхованию. Отношения по ...

0 комментариев