Навигация

Сущность и необходимость страхования жизни

60706

знаков

0

таблиц

0

изображений

1.1 Сущность и необходимость страхования жизни

Страхование - одна из трех сфер финансовой системы. Страхование связано с распределением совокупного общественного продукта и части национальных богатств[1]. Для страхования в то же время характерны экономические отношения только по перераспределению доходов и накоплений, связанных с возмещением материальных и иных потерь. Таким образом, страхование связано с вероятностным движением денежной формы собственности. Страховой случай может и не наступить. Для страхования характерны все признаки финансов, но оно имеет и свои отличительные признаки:

1. Возникают перераспределительные отношения, обусловленные наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный и иной ущерб.

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба одного или нескольких субъектов на всех субъектов, вовлеченных в страхование. Это замкнутая раскладка основана на вероятности того, что число пострадавших хозяйств обычно меньше числа участников страхования. Как правило, число пострадавших должно быть существенно меньше числа застрахованных. Для организации замкнутой раскладки ущерба создается денежный страховой фонд, формируемый за счет взносов всех участников. Размер страхового взноса представляет долю каждого из них в раскладке. Таким образом, чем шире круг участников, тем меньше сумма страхового взноса и они более доступные. Обязательное страхование вовлекает наибольшее число участников, следовательно, меньше страховой тариф и риск.

3. Страхование предусматривает перераспределение ущерба во времени и в территориальном разрезе.

4. Характерной чертой страхования является относительная безвозвратность мобилизуемых средств.

Страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет взносов страховых фондов, предназначенных для возмещения материального и иного ущерба предприятиям, организациям и физическим лицам.

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко проводится личное страхование, страховые взносы по которому уплачиваются за счет семейных доходов[2].

Личное страхование представляет собой механизм защиты от рисков, связанных с общественным производством, стихийными бедствиями, утраты здоровья и других жизненных обстоятельств, требующих значительных финансовых средств, которые у конкретного человека могут отсутствовать.

Личное страхование в России существует уже 80 лет и получило большую популярность.

По личному страхованию оказывается денежная помощь гражданам и их семьям, позволяющая полностью или частично преодолеть потери в доходах в связи с утратой здоровья застрахованным лицам или наступлением смерти члена семьи.

Личное страхование постоянно совершенствуется, улучшаются условия действующих видов страхования, вводятся новые его виды в целях более полного удовлетворения потребностей населения в страховой защите.

Личное страхование в свою очередь подразделяется на 2 подотрасли - страхование жизни и страхование от несчастных случаев.

Страхование жизни - подотрасль личного страхования, включающая в себя совокупность видов страхования, по условиям которых страховщик выплачивает застрахованному лицу или его правопреемнику определенную денежную сумму при дожитии застрахованного до определенного возраста, события или даты, либо в случае его смерти.

К страхованию жизни относятся такие виды: страхование на дожитие; страхование на случай смерти; страхование жизни рисковое (например, на случай смерти и утраты трудоспособности); страхование жизни с понижающимся взносом; страхование детей; страхование до определенного срока (страхование образования, стипендия, средств на обзаведение домашним хозяйством и т.п.); страхование жизни с понижающейся страховой суммой, когда страхователем является лицо, взявшее кредит или оформившее покупку в кредит; страхование жизни смешанное; страхование вкладов и др[3].

Большинство видов страхования жизни носят долгосрочный характер, что позволяет страховщикам аккумулировать значительные финансовые ресурсы, получая при этом дополнительный доход от инвестирования резерва страховых взносов.

Страхование жизни, как форма накопления, имеет большое значение и для страхователей, вследствие чего в большинстве промышленно развитых стран страховщикам, осуществляющим операции по страхованию жизни (пенсии, ренты), законодательно запрещено заниматься иными видами страхования.

Как и по другим видам личного страхования, страхование жизни, его условие, тарифные ставки и страховые суммы определяются соглашением сторон в договоре страхования.

Субъекты страхования - страхователь и страховщик. Страховщик - организация, осуществляющая страхование, имеющая на это лицензию, к ней предъявляются определенные требования (объем уставного капитала, не имеют права заниматься торговой и производственной деятельностью). Страхователь - юридическое или физическое лицо, заключающее договор страхования и вносящее страховые взносы.

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование).

Личное страхование может быть и обязательным и добровольным.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами РФ.

Основу личного страхования составляет добровольное страхование жизни, виды которого предусматривают выплату страховой суммы страхователем или др. лицами, в связи: с достижением до обусловленного срока или события; с наступлением смерти застрахованного лица.

Наиболее популярны те виды страхования жизни, которые имеют сберегательную функцию: смешанное страхование жизни, страхование детей, страхование к бракосочетанию, страхование добровольной пенсии.

Похожие работы

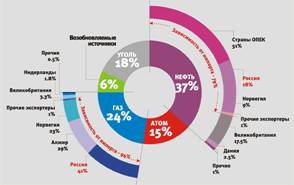

... наращиванием доли так называемых альтернативных источников энергии (ветряной, геотермальной, солнечной, энергии приливов). Атомная энергетика будет развиваться крайне неравномерно. Вероятно, в ближайшие 10 - 15 лет европейские страны попытаются найти приемлемые решения относительно безопасности АЭС и захоронения отходов, чтобы предотвратить выход из этого сектора (что, в частности, пока ...

... эффективно интегрироваться в общеевропейское экономическое пространство. В этой связи энергетическое партнерство России и ЕС может сыграть особую роль как в обеспечении надежности снабжения энергией стран Европейского Союза, так и в создании устойчивых и эффективных рынков сбыта энергетических ресурсов, добываемых и производимых в России. 9.2 Возможности для взаимного открытия энергетических ...

... играли главенствующие роли. Генерал де Голль и канцлер Аденауэр поняли, что без примирения между Францией и Германией строительство европейского здания будет невозможным. В 1958 г. бывший руководитель Свободной Франции принимает у себя западногерманского канцлера, основателя Федеративной Республики, и затем наносит ответный визит в Германию. Эти совместные усилия приводят к франко-германскому ...

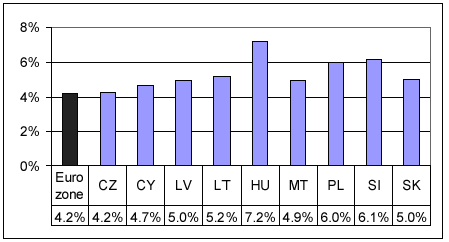

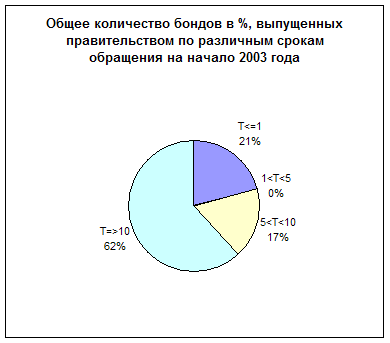

... Как видим, Мальта значительно превышает Маастрихсткий критерий относительно общего долга страны к ВВП среди новых членов Европейского Союза. Из всех бондов, выпущенных к началу 2004 года[4]: - долговые обязательства, выпушенные центральным правительством составили 87% от всего бондового рынка; - нефинансовые и немонетарные финансовые корпорации – составили 9% от выпущенных бондов; - монетарные ...

0 комментариев