Навигация

Организация работы с пластиковыми картами

40749

знаков

1

таблица

0

изображений

2. Организация работы с пластиковыми картами

2.1 Виды платежных схем, их элементы

Платежная схема – это условия, на которых обслуживается банковский счет.

Большинство специалистов разделяют существующие платежные схемы на две большие группы: кредитные и дебетные.

Кредитная схема предусматривает нулевой исходный остаток на карточном счете. Все операции с карточкой записываются на кредит, который держатель карточки должен погашать на определенных условиях из собственных сбережений наличными или с банковского счета. В качестве примера рассматривается следующая схема.

В течение 25 календарных дней после направления клиенту ежемесячной выписки по карточному счету проценты на сумму кредита (долга) не начисляются, но необходимо обязательно оплатить 10% долга. По прошествии 25 дней на неоплаченную часть долга начинают ежедневно начислять процента из расчета 20% годовых. За безналичную оплату товаров и услуг банк комиссию не взимает, за каждое получение наличных взимается 2%. За пользование такой карточкой клиенту надо один раз в год заплатить 25 долларов. Естественно банк не может позволить клиенту тратить бесконечные суммы и поэтому устанавливает ежемесячный кредитный лимит. Размер лимита определяется исходя из состоятельности клиента и его ежемесячных доходов1. Сроки действия лимита также бывают различными. Обычно банки оговаривают необходимость открытия дополнительно к банковскому счету резервного счета. Этот счет позволяет в случае непогашения овердрафта клиентом воспользоваться им по окончании срока действия карты для взыскания суммы овердрафта и процентов. Беспокойство банкам доставляют такие клиенты, которые возвращают кредит вовремя и являются чистыми «потребителями удобств», т.е. получают все выгоды от использования карт, но свободны от платы процентов.

Дебетная схема принципиально отличается от кредитной. Суть дебетовой карты состоит в том, что проведенная по ней операция в тот же день списывается (дебетуется) с банковского счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Естественно, что для пластиковых карт требуется авторизация по каждой операции. Зато сводится к минимуму риск возникновения несанкционированного кредита1.

Фактически для дебетовых карт не нужен специальный карточный счет, поскольку любая операция сразу относится на обычный счет клиента, будь он текущий, расчетный или любой другой. Если же счета нет, то открывается специальный карточный счет, на который вносятся средства под будущие расходы.

Элементы платежных схем, наиболее распространенные в России.

1. Ежегодная сервисная ставка – фиксированная сумма, которая взимается один раз в год за выпуск карточки и обслуживание счета2. Возможен вариант по дате взимания этой ставки: 1 января или при выпуске новой карты.

2. Плата за операции. Универсальная карта позволяет проводить два вида операций: получение наличных денег и безналичная оплата товаров (услуг). Банку обслуживание операции с наличностью обходится дороже, следовательно плата, которую он за них взимает с клиента, выше3.

3. Страховой депозит (неснижаемый остаток на счете). Как правило, размер страхового депозита не превышает размер ежемесячного расходного лимита клиента. Между тем, отдавая деньги в банк, клиент будет получать проценты по страховому депозиту, а в некоторых банках и по остатку своего расходного лимита. Проценты по депозиту должны быть выше, но только при условии, если банку не приходится регулярно его использовать, чтобы погашать долги по основному карточному счету1.

4. Штрафные санкции за непредусмотренный овердрафт (превышение лимита кредитования), за утерю карты, замену пароля и т.п. В этих случаях обычно взимается штраф в размере ежегодной сервисной ставки.

Сопоставляя схемы обслуживания кредитовых и дебетовых карт, можно отметить их технологическую близость. Различие же между ними лежит главным образом в области отношений банка-эмитента и держателя карты.

Кредитовая карта предполагает устойчивое финансовое положение банка и клиента, тогда как дебетовая карта ориентирована на сектор потенциальных клиентов, относительно которых банк не располагает какой-либо определенной предварительной информацией.

2.2 Процесс проведения расчетов

Процесс совершения расчетов за предоставленные товары и услуги, а также получение наличных денежных средств предполагает выполнение нижеследующих процедур.

Процедура инициирования операции начинается в момент использования банковской карты ее держателем в пункте выдачи наличных или в торгово-сервисном предприятии на основании информации, записанной в памяти карты, идентифицирующей клиента, формируется и отправляется запрос авторизации в процессинговый центр. Процессинговый центр, получив авторизационный запрос, проверяет наличие карты в «стоп-листах», по номеру карты определяет клиента и пересылает ему запрос. Эмитент получив авторизационный запрос проверяет возможность клиента платить по карте, блокирует указанную в запросе сумму на карточном счете и дает подтверждение авторизации.

В том случае, если проверки не дали положительного результата (например, требуемой суммы нет на счете и лимит кредитования исчерпан) в процессинговый центр возвращается отказ авторизации с указанием причины. Процессинговый центр, получив ответ авторизации, переадресовывает его в пункт приема банковской карты. В случае положительного ответа на авторизационный запрос клиент получает наличные деньги или оплаченные товары и услуги1.

Процедура обмена платежной информацией между участниками расчетов выглядит следующим образом. Каждый из пунктов обмена банковских карт в конце дня формирует журнал операций за день в виде файла финансового подтверждения операций с помощью банковских карт, который отсылается в процессинговый центр и эквайреру. Процессинговый центр, получив журнал сообщений, сортирует его и формирует реестр платежей, после чего необходимая его часть отправляется эмитенту, эквайреру, расчетному агенту.

Процедура расчета включает следующие операции. Расчетный агент отправляет эмитенту, согласно реестру платежей, требование по оплате. Эмитент, получив файлы финансового подтверждения в виде реестра платежей, из процессингового центра и требование по оплате от расчетного агента, снимает блокировку с карточных счетов клиентов по тем картам, номера который присутствовали в файле. Затем списывает указанные суммы с этих карточных счетов и перечисляет их расчетному агенту для зачисления на свой счет. Расчетный агент на основании полученного реестра платежей списывает средства со счета эмитента и зачисляет их на счет эквайрера. Затем расчетный агент отправляет эквайреру извещение о зачислении средств на его счет. Эквайрер зачисляет денежные средства на счет предприятия, через пункт приема банковских карт которого была осуществлена операция оплаты по карте. Эквайрер информирует торгово-сервисное предприятие об операциях по его счету. Эмитент информирует клиента, держателя карты, об операциях на карточном счете1.

Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра платежей или электронного журнала2.

По одному счету клиента могут совершаться операции с использованием нескольких дебетовых и кредитовых карт, выданных кредитной организацией – эмитентом или наоборот, по нескольким счетам клиентов могут совершаться операции с использованием одной дебетовой или кредитовой карты.

На сегодняшний день физическое лицо осуществляет с использованием банковской карты следующие операции:

– получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

– получение наличных денежных средств в иностранной валюте РФ за пределами территории РФ;

– оплату товаров, работ, услуг в валюте РФ на территории РФ, а также в иностранной валюте за пределами территории РФ;

– иные операции в валюте РФ или в иностранной валюте с соблюдением законодательства РФ (6).

Юридическое лицо, индивидуальный предприниматель осуществляет с использованием банковских карт следующие операции:

– получение наличных денежных средств в валюте РФ для осуществления на территории РФ расчетов, связанных с хозяйственной деятельностью, в том числе – с оплатой командировочных и представительских расходов;

– оплата расходов в валюте РФ, связанных с хозяйственной деятельностью;

– иные операции в валюте РФ на территории РФ, в отношении которых законодательством РФ не установлен запрет (ограничения) на их совершение;

– а также получение наличных денежных средств, оплата расходов и иные операции в иностранной валюте за пределами территории РФ с соблюдением требований валютного законодательства РФ1.

На основании механизма расчетов карты классифицируются:

– двусторонние системы. Возникли на базе двусторонних соглашений между участниками расчетов, при которых держатели карт могут использовать их в замкнутых сетях, контролируемых эмитентом карт2.

– многосторонние системы. Предоставляют держателям карт возможность использовать их в качестве платежного средства в различных организациях торговли и сервиса1.

Похожие работы

... в действующие платежные системы, создать инфраструктуру собственной платежной системы, нанять квалифицированный персонал и тогда бы электронные системы расчетов практически бы были внедрены в абсолютном большинстве розничных банковских услуг. Реально разработанные на сегодняшний день технологически разнообразные классы банковских продуктов, реализующие различные аспекты электронного обслуживания ...

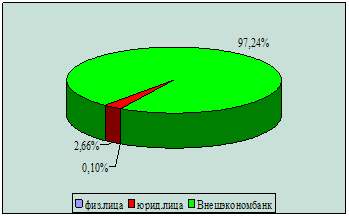

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

0 комментариев