Навигация

Анализ ипотечного кредитования в России и РТ

46770

знаков

1

таблица

2

изображения

2. Анализ ипотечного кредитования в России и РТ

В 2008 году на рынке ипотечного кредитования в России наблюдались существенные изменения.

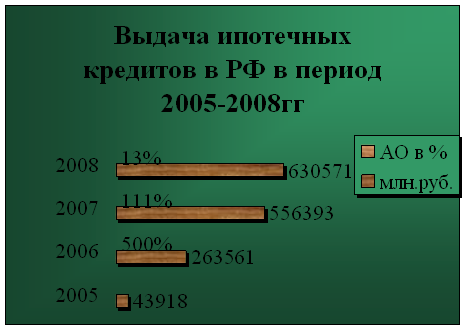

Наглядно результаты изменения выдачи ипотечных кредитов и абсолютное отклонения их показателей представлены на рис.1.

Рис.1. Выдача ипотечных кредитов в РФ в период 2005-2008гг.

В 2008 году прирост рынка ипотечного кредитования замедлился. Если на протяжении 2006 и 2007 годов рынок ежегодно увеличился с 2005-2006гг на 500%, с 2006- 2007гг на 111%, то показатель по выдаче ипотечных кредитов с 2007- 2008 году достиг лишь 13% рубежа.

Условия кредитования значительно усложнились, в результате чего сузился круг заемщиков. Основной причиной этих проблем являлся ипотечный кризис в США. Дело в том, что до кризиса в Америке для выдачи денег заемщику российские банки брали кредиты в западных банках, поскольку там процентные ставки были наиболее приемлемые. Однако данная ситуация в корне изменилась после того, как ипотечные банки США потерпели большие убытки.

В условиях сложившегося кризиса зарубежные банки значительно повысили процентные ставки. Многие из этих банков вовсе перестали выдавать кредиты. Естественно, что этот кризис просто не мог не отразиться на рынке ипотечного кредитования в России. В данной ситуации российские банки начали пересмотр своих условий ипотечного кредитования, повысили процентные ставки, значительно ужесточили требования к заемщикам. Многие банки просто ушли с рынка ипотечного кредитования.

Кроме того, причиной ужесточения условий российского ипотечного кредитования являются более строгие требования, которые установило к своим партнерам с 1 февраля 2008 года Агентство по ипотечному жилищному кредитованию (АИЖК). Согласно этим новым требованиям АИЖК, суммы свыше 1,5 млн. рублей начали выдаваться в долг лишь тем заемщикам, которые имели возможность осуществить первоначальный взнос в размере не менее 20% от общей суммы. К тому же, заемщик обязан был подтвердить размер своих доходов согласно форме 2-НДФЛ. В противных случаях с 15 мая нынешнего года АИЖК не рефинансировало кредиты. Конечно, такие жесткие требования способствовали значительному улучшению качества ипотечных портфелей. В результате этого, российским банкам стало проще осуществлять реализацию накопленных пулов закладных за счет секьюритизации.

Негативное влияние проблем ликвидности усиливается, и оно будет ощущаться еще, как минимум, год. Так, свою политику пересмотрели и поменяли многие ведущие банки. Ставки по ипотечным кредитам повысились в среднем на 1,5%.

На рис.2 показаны минимальные и максимальные «ставки предложения» по ипотечным кредитам.

Рис.2.Минимальные и максимальные «ставки предложения» по ипотечным кредитам.

Остается очевидным, что Сбербанк предлагает самые низкие ставки по ипотечным кредитам от 13% до 15.5%.

Сбербанк уже на протяжении года не меняет свои условия кредитования. Более того, в конце марта 2008 года он по нескольким ипотечным программам уменьшил минимальные процентные ставки в евро и долларах. Следует отметить, что на Сбербанк приходится около половины всех выданных в России ипотечных кредитов.

Появление подобных выгодных условий на рынке ипотечного кредитования связано с тем, что банки начали вновь находить для себя оптимальные варианты заимствования средств на международных рынках. Тем не менее, в сложившейся ситуации на рынке банки имеют очень ограниченные возможности для всевозможных маневров с процентными ставками. Поэтому сегодня им крайне сложно конкурировать между собой на разности этих ставок.

Многие эксперты прогнозировали вытеснение с российского рынка ипотечного кредитования мелких банков. Однако, несмотря на возникший кризис, число банков на рынке ипотеки в России постепенно растет. Так, согласно данным АИЖК, в прошлом году на рынке ипотечного кредитования было 450 банков. Сейчас же их количество составляет 586. Конечно, некоторые банки отказались от ипотечного кредитования, однако постепенно появляются новые участники на этом рынке.

Для привлечения клиентов банкам приходится разрабатывать новые интересные программы и предлагать всевозможные дополнительные услуги. Банки заключают соглашения с некоторыми агентствами недвижимости, а также брокерскими компаниями. Благодаря этому, клиентам банка соответствующими агентствами и компаниями предоставляется полный перечень услуг по ипотечному кредитованию.

С заемщиками ситуация сегодня достаточно сложная. Условия ипотеки для заемщиков стали довольно суровыми. Даже к тем клиентам, которые в прошлом году могли без проблем получить кредит, сегодня банки относятся крайне осторожно. И в ряде случаев такие клиенты получают отказ со стороны банков на выдачу кредита. Особенно это касается людей, занимающихся малым бизнесом. С точки зрения банков малые компании обладают большим риском банкротства, поэтому получить им кредит довольно сложно. Из-за высокого первоначального взноса и низкого уровня доходов около 90% населения Татарстана не имеют возможность получить кредит. В сложившейся ситуации для большей части россиян при покупке жилья могла бы быть незаменима помощь правительства. Например, значительным толчком для развития рынка ипотечного кредитования могли бы быть соответствующие программы с поддержкой властей, субсидирование первого взноса, снижение налогов для заемщиков и т. д. Конечно, на сегодняшний день бюджету это не под силу.

Поэтому, к сожалению, пока заемщикам остается лишь надеяться на лояльность и уступчивость российских банков.

Следует сказать, что, несмотря на всевозможные трудности на рынке, банки и застройщики имеют достаточный опыт работы с городской недвижимостью. Поэтому ипотечные программы в этом сегменте наиболее развиты. Гораздо сложнее ситуация наблюдается в ипотеке загородной недвижимости. Как считают многие эксперты, на сегодняшний день банки выдают кредиты на покупку 10-15% загородной недвижимости. Причиной этого является то, что основная масса застройщиков не имеет соответствующего опыта работы на рынке и в данном сегменте недвижимости имеется сравнительно малое количество реализуемых объектов. Кроме того, брокерские и риэлтерские компании, которые являются при привлечении клиентов основными партнерами банков, на сегодняшний день имеют еще недостаточно опыта в данном сегменте по сравнению с городской недвижимостью. Особенно плохо развита ипотека загородных объектов эконом-класса. При этом многие из этих объектов строятся на землях сельскохозяйственного назначения, выделенных на незаконных условиях под застройку. Естественно, что такие объекты имеют соответствующие проблемы, связанные с аккредитацией в банках.

Конечно, банки заинтересованы в ликвидности загородного объекта. Именно поэтому к предмету залога они предъявляют весьма жесткие требования. Как правило, банки требуют, чтобы в доме было отопление, канализация, водо- и электроснабжение. Иначе говоря, объект должен быть полностью пригоден для круглогодичного проживания в нем. В этой связи старые и ненадежные дома банки не рассматривают. Таким образом, ипотека загородной недвижимости составляет лишь 3% от всего объема ипотечных сделок.

Многие эксперты считают, что банки начнут гораздо активнее заниматься кредитованием загородной недвижимости лишь после преодоления последствий ипотечного кризиса в США. Кроме того, должны быть соответствующие стимулы для развития строительства загородной недвижимости. Например, этому развитию может способствовать индустриализация производства, применение для строительства объектов современных недорогих материалов, уменьшение инвестиционного периода и т. д.

Ипотечные кредиты на покупку земельных участков обходятся заемщикам еще сложнее и дороже. Довольно часто проблемы здесь связаны с оценкой стоимости земли. Требования к заемщикам при проведении подобных операций значительно строже, чем с программами покупки жилья. При этом реально получить кредит на покупку земельных участков или сельскохозяйственных угодий в населенных пунктах. При покупке же участков природоохранной зоны добиться сотрудничества банков очень тяжело, а порой даже невозможно. По сравнению с покупкой квартиры, сумма первоначального взноса при ипотеке земельных участков примерно в два раза больше. С точки зрения банковской системы земельные участки являются не совсем удобными в плане ликвидности. Кроме этого, такие сделки обладают достаточно большой степенью риска.

Для заемщиков эта ситуация усложняется еще тем, что сегодня не все банки занимаются выдачей ипотечных кредитов на покупку земельных участков. И это не удивительно, поскольку земельная ипотека в России практикуется менее 5 лет.

Остается надеяться, что в ближайшем будущем данная ситуация улучшится. Для этого банкам необходимо более четко отрегулировать цены на услуги, а также усовершенствовать весь механизм проведения операций с ипотекой земельных участков.

Что касается учетной ставки, ЦБ России уже трижды с начала года увеличивал на 0,25 пункта ставку рефинансирования.

Если учесть, что представители федеральной власти неоднократно озвучивали позицию о необходимости ограничения кредитных ресурсов в экономике в целях борьбы с инфляцией, то следствием таких ограничений может стать дальнейший рост ставки рефинансирования Центрального Банка РФ предположительно до 11,5-12% годовых.

Предвидя такие последствия, часть российских банков приостановила реализацию своих ипотечных программ или ужесточила условия ипотечного кредитования. Банки также идут в русле данных тенденций, повысив минимальные процентные ставки по ипотечным кредитам до 13-14% годовых.

Таким образом, при отмене принципа фондирования и ограничения объема денежных средств для предоставления льготных жилищных займов, и уже в августе 2008 года ипотечное жилищное кредитование в некоторых банках было приостановлено.

Но, несмотря на то, что ипотека теряет доступность, кредит в банке – это порой единственная возможность купить квартиру. Остается надеяться, что высокие темпы строительства жилья, активность сделок на рынке недвижимости, в том числе с привлечением кредитных средств банков, позволит уверенно говорить о том, что спрос на ипотечное жилищное кредитование в Татарстане будет активно расти. Банки должны будут оптимизировать условия кредитования, внедрить новые привлекательные для заемщиков программы, ведь количество желающих решить свой квартирный вопрос, со временем не уменьшится.

Ипотеку в Казани и Республике Татарстан представляют 12 ипотечных банков, которые предлагают заемщикам 43 ипотечные программы для приобретения жилья в кредит как на первичном так и на вторичном рынках недвижимости.

Ставки по ипотеке в Казани и Республике Татарстан находятся в диапазоне 12.75 – 29.00 % годовых по рублевым кредитам и 10.00 – 17.50 % годовых по валютным кредитам. Минимальный первоначальный взнос по ипотеке в Казани составляет 0 %. Срок ипотечного кредитования в Казани может достигать 50 лет.

По данным УФРС в РТ за 2008 год зафиксировано 46 084 договоров. Темпы роста количества зарегистрированных ипотек в республике в 2008 году составляют 60,8% по сравнению с 2007 годом (28 657), что свидетельствует об активизации рынка ипотечного кредитования в целом по республике.

Правительство России приняло экстренные меры по поддержанию рынка недвижимости в стране и выделило Агентству по ипотечному жилищному кредитования деньги в размере 60 млрд. рублей. АИЖК призвано поддерживать ипотечный рынок в России. Как стало известно недавно, АИЖК планирует направить 60 млрд. рублей на выкуп ипотечных закладных у банков страны. Это позволит оживить рынок недвижимости в стране.

Банки получат приток денежных средств и снова начнут выдавать кредиты на покупку жилья гражданам. Деньги от Аижк будут распределяться по регионам на конкурсной основе. У Аижк есть свои операторы во многих регионах страны. Сначала планируется составить рейтинги по регионам. И уже на основе их, оценивая качество кредитов банков в регионах, будут выдаваться средства. Стоит заметить, что механизм выкупа ипотечных закладных разработан специально таким образом, чтобы заинтересовывать банки выдавать новые ипотечные кредиты.

АИЖК готово запустить в Татарстане специальный проект, который будет направлен на выпуск ипотечных облигаций. Такие меры по оживлению рынка недвижимости Татарстана внушают надежду, что ипотека в Казане в скором времени немного оживится.

Развитие системы ипотечного кредитования – принципиально важно для дальнейшего устойчивого роста объемов жилищного строительства в Татарстане. Дело в том, что за годы реализации Программы ликвидации жилищного фонда был запущен «маховик» жилищного строительства, выстроена система взаимоотношений заказчиков, подрядчиков и инвесторов. Строительство «подтянуло» за собой индустрию строительных материалов, комплектующих и технологий, накоплен кадровый, организационный и инвестиционный опыт. Поэтому промедление с запуском эффективных механизмов ипотечного кредитования может привести к оттоку как инвестиционного, так человеческого капитала в другие регионы России.

По результатам проведенного анализа рынка ипотечного кредитования в РФ, можно выделить следующие тенденции: рост ставок на кредит, снижение объема выдачи кредитов, приостановку банками ипотечных программ, сокращение программ в иностранной валюте, повышение требований к первоначальному взносу, прекращение кредитования нового строительства.

Похожие работы

... др. К 1917 г. существовал: 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел государственного Дворянского банка и 18 частных банков. К сожалению, на этом бурное развитие ипотечного кредитования в России закончилось. После революции частная собственность была ликвидирована, и ипотечные банки прекратили своё существование. Лишь 70 с лишним лет спустя ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

0 комментариев