Реструктуризация: сущность, понятие

Направления реструктуризации компаний

Выделение бизнеса как составная часть корпоративной стратегии также может осуществляться за счет использования механизма слияний и поглощений

Виды реструктуризации компаний

Стоимостной подход к реструктуризации

Стратегия ликвидации, представляющая собой предельное сокращение и осуществляющаяся тогда, когда фирма не может вести дальнейший бизнес

Зарубежный опыт реструктуризации

Анализ внутренней среды ЗАО «Жилищный капитал»

Финансовый анализ

Кадровый анализ

Анализ информационного обеспечения

Инвестиционные проекты группы

Анализ непосредственного окружения

Вариант разработки программы реструктуризации компании ЗАО «Жилищный капитал»

Перевод персонала на новое рабочее место, адаптация персонала, обучение персонала

Описание проекта размещения облигаций компанией ЗАО «Жилищный капитал»

Навигация

Перевод персонала на новое рабочее место, адаптация персонала, обучение персонала

Реструктуризация компании как средство повышения ее рыночной стоимости на примере ЗАО "Жилищный капитал"

183191

знак

23

таблицы

0

изображений

5. Перевод персонала на новое рабочее место, адаптация персонала, обучение персонала.

Перевод персонала в сложившейся ситуации должен пройти без особых затруднений, так как переводимый персонал будет выполнять практически ту же самую работу, что и ранее. Для эффективности работы переводимого персонала следует провести мероприятия по укреплению дисциплины в новых структурных единицах(организационные внутренние приказы, распоряжения, инструкции и.т.д) и следует организовать еженедельные бизнес-треннинги как для персонала управления маркетинга и рекламы, так и для управления проектами. Суть этих тренингов должна заключаться в том, чтобы обеспечить нормальное и стабильное этих двух структурных единиц. Для вновь набранного персонала следует организовать программу обучения и адаптации, которая является компетенцией отдела подбора и обучения персонала. Эта программа должна быть направлена на скорейшее включение новых кадров в работу.

6. Расчет затрат на введение новой структурной единицы «Управление маркетинга и рекламы» представлен в таблице 3.2.

Таблица 3.2

Расчет затрат на введение новой структурной единицы

| Вид затрат | Сумма, доллары США |

| 1 | 2 |

| 1. Аренда нового помещения для управления маркетинга и рекламы | 10.000 |

| 2. Приобретение нового оборудования и технологий | 40.000 |

| 3. Наем нового персонала | 11.000 |

| 4. Связь, интернет | 2.000 |

| 5. Приобретение мебели и оргтехники | 30.000 |

| 6. Расходы на систему безопасности | 10.000 |

| 7. Расходы на повышение з/ п сотрудникам управления проектами | 9.000- 15.000 |

| 8. Оплата внешним консультантам | 30.000 |

| 9. Оплата технических расходов, связанных с разработкой организационного проекта | 2000 |

| Итого: | 147.000 |

На третьем этапе реструктуризации осуществляется постановка системы мотивации персонала с целью стабилизации и дальнейшего роста рыночной стоимости компании.

Новая система бонусов для руководителей и сотрудников компаний является одной из основных составляющих всего метода EVA. При реструктуризации оргструктуры управления, как в выше приведенном примере, данная система бонусов приобретает особую актуальность, так как способствует стабилизации роста рыночной стоимости компании. Премия менеджера может быть записана как:

Премия = Абсолютное значение EVA + DEVA * k, при NPV> 0, (3.1)

где k — коэффициент пропорциональности

NPV- ЧП- чистая операционная прибыль за вычетом налогов, но до выплаты процентов.

С одной стороны, менеджерам дается понять, что они могут повысить свое благосостояние только путем создания большей стоимости для акционеров (и при этом они знают, что не существует никаких верхних границ для их компенсации). С другой стороны, вследствие того, что часть заработанного бонуса не выплачивается, а накапливается для покрытия возможной отрицательной динамики EVA (если это случается в какой-то из отчетных периодов), менеджер достаточно сильно на себе ощущает последствия снижения стоимости компании вследствие его недостаточной работы, что исключает краткосрочную мотивацию.

Ниже перечислены некоторые важнейшие принципы, лежащие в основе систем оценки результатов сотрудников компании ЗАО «Жилищный капитал» после внедрения данной системы мотивации:

1. Оценка результатов деятельности привязана к конкретной деловой единице.

2. Критерии оценки результатов увязаны с краткосрочными и долгосрочными целевыми нормативами.

3. При оценке результатов используются комбинированные финансовые и производственные критериями, основанные на ключевых факторах стоимости деловой единицы.

4. Выработка таких критериев оценки, которые могут служить первым сигналом тревоги.

Первейший принцип поощрения состоит в том, что он должно побуждать сотрудников на всех уровнях организации к созданию новой стоимости. Как показано в таблице 3.3 деятельность структурных единиц оценивается по комплексным показателям, которые отражают их уровень ответственности и контроля над ресурсами в организации.

Таблица 3.3

Соответствие критериев оценки управленческим функциям

| Управленческие функции / Критерии оценки | Прибыль для акционеров | Экономическая прибыль | Прибыль до уплаты % и налогов; использование капитала | Отдельные оперативные факторы стоимости |

| Генеральный директор | да | да | нет | нет |

| Административный персонал | да | да | нет | да |

| Руководитель деловой единицы | нет | да | да | нет |

| Функциональный менеджер | нет | нет | да | да |

| Прочие работники | нет | нет | нет | да |

После внедрения системы поощрений и оценки результатов, как составляющей модели EVA, имеет смысл проследить динамику изменения рыночной стоимости компании. Для этого следует рассчитать показатель экономической добавленной стоимости как для подразделений, так и для всей компании в целом, в различные промежутки времени. В конечном итоге, это покажет эффективность выбранной нами стратегии - повышение рыночной стоимости компании [9, c. 22].

На четвертом этапе реструктуризации ЗАО «Жилищный капитал» следует провести анализ дополнительных расходов, которые могут возникнуть в процессе реструктуризации. К таковым можно отнести:

- стоимость аудиторских и юридических услуг по анализу хозяйственных гражданско- правовых договоров;

- оплату специальных процедур;

- покупку и внедрение баз данных и.т.д.

На пятом этапе реструктуризации обсуждается проект предварительного варианта реструктуризации с собственниками бизнеса. Данная стадия является наиважнейшей по той простой причине, что именно на данной стадии должен решиться вопрос – нужна ли реструктуризация ЗАО «Жилищный капитал» вообще или можно обойтись без нее, а если нужно – то все ли важные вопросы и каверзные ситуации рассмотрены и учтены на проекте? На все эти вопросы могут ответить собственники компании на совместном обсуждении с внешними консультантами. В нашей ситуации инициаторами организации выступают собственники холдинга, и более того, собственниками была лично зафиксирована проблема в ходе работы компании. Поэтому собственники лично проследили за ходом подготовки процесса реструктуризации и с внесением некоторых корректировок по расходам на реструктуризацию утвердили проект реструктуризации .

Таким образом, предложенный в этой главе проект реструктуризации является утвержденным. Для реализации проекта в ближайшие сроки оформляется документация по его внедрению.

Заключительным этапом реструктуризации холдинга ЗАО «Жилищный капитал» является расчет эффективности данного проекта. Для наглядной оценки результатов составим сравнительную таблицу показателей (см. табл. 3.4) [3, c.169] .

Таблица 3.4

Расчет эффективности проекта реструктуризации

| Показатель | До реструктуризации | После реструктуризации (прогноз) |

| 1 | 2 | 3 |

| Прибыль в абсолютном выражении,руб. | 64.425.000 | 75.127.000 |

| Выручка от реализации, руб. | 153.016.000 | 184.440.000 |

| Рентабельность продаж, % | 10,9 | 11 |

| Рентабельность основной деятельности. | 9,0 | 9,7 |

| Величина кредиторской задолженности руб. ,из которых - за товары, работы, услуги - по кредитам и займам | 2.191.120 357950 469.306 | 2.034.120 342224 298.672 |

| Расходы всего, из которых - себестоимость - налоги - заработная плата и премии | - 52.685.000 -23.304.000 1.209.000 | -176.979.000 - 16.984.000 5.785.000 |

| Численность персонала, чел. | 386 | 380 |

Сравнив примерные величины основных показателей до и после реструктуризации компании ЗАО «Жилищный капитал», можно сделать предварительный вывод, что реструктуризация холдинга приведет к его эффективной работе. Если, например, показатель «прибыль» вырос на 5- 10%, то уже с уверенностью можно говорить о успешно проведенной реструктуризации. В нашей ситуации рост данного показателя предполагается на 8,6 %, что говорит необходимости и эффективности предложенного проекта реструктуризации. Так же по предварительным расчетам реструктуризация приведет к сокращению кредиторской и дебиторской задолженностей, что является еще одним показателем эффективности реструктуризации.

Для выявления эффективности решения поставленной задачи в этом дипломном проекте- повышение рыночной стоимости компании ЗАО «Жилищный капитал» посредством проведения реструктуризации компании- последним шагом демонстрации этого будет сравнение рыночной стоимости компании до и после реструктуризации. Для этого расчета используем описанную в первой главе модель экономической добавленной стоимости (EVA), которая широко применяется при стоимостном подходе к реструктуризации причем, как для определения рыночной стоимости всей компании, так и отдельных подразделений.

Итак, формула экономической добавленной стоимости можно записать как :

EVA = ЧП- WACC* Пассив = Rск СК/СК+ЗК + (1-A пр)* Rзк ЗК/СК+ЗК , где (3.2)

ЧП - чистая операционная прибыль за вычетом налогов, но до выплаты процентов;

WACC- средневзвешенная цена капитала;

Rс, Rзк- рентабельность собственного и заемного капитала соответственно капитала;

СК,ЗК- собственный и заемный капитал соответственно;

Апр- ставка налога на прибыль.

Для определения предполагаемой рыночной стоимости компании после реструктуризации используем рыночной стоимости компании до реструктуризации, величина которой была определена внешними консультантами после окончания формирования холдинга «Жилищный капитал»(после завершения выделения всех структурных отделов в самостоятельный дочерние компании) .Данный показатель равен 356.723.000долларов США [10, c.14].

После реструктуризации ЗАО «Жилищный капитал», после обращения в денежный поток отдела маркетинга материнской компании и восстановления функции маркетинга в отделе по управлению проектами, будущая рыночная стоимость компании изменится ровно на величину денежного потока от ликвидации отдела, затрат на восстановление функции маркетинга и общих затрат на реструктуризацию, так как предложение о реструктуризации производится практически сразу после образования холдинга «Жилищный капитал»,рыночная стоимость которого еще не успела измениться.

Таким образом, используя вышеуказанную формулу, подсчитаем экономическую добавленную стоимость ликвидированного отдела маркетинга, которая по идее должна увеличить рыночную стоимость все компании. Для такого расчета используем данные из приведенной ниже таблицы 3.5, которые относятся только к отделу маркетинга [10, c.47] .

Таблица 3.5

Сводные финансовые показатели деятельности отдела маркетинга

| Показатель | Значение |

| Rск,% | 10,2 |

| Rзк,% | 4,3 |

| СК,доллары США | 2.198.299,481 |

| ЗК, доллары США | 26.911.421 |

| A пр,% |

Итак, денежный поток после ликвидации отдела маркетинга будет равен:

Rск СК/СК+ЗК + (1-A пр)* Rзк ЗК/СК+ЗК (3.3)

EVA=10,2* 2198299,481/(26911421 +2198299,481) + (1-0,24)*4,3*26911421/(2198299,481+ 26911421)=2.529.600мил.долларов США

Для подсчета рыночной стоимости компании после реструктуризации нам необходимы еще величины затрат на восстановление функции маркетинга в отделе по управлению проектами и остальных скорректированных собственниками затрат на реструктуризацию, которые являются 147.000 долларов США и 14.000 долларов США.

Таким образом, рыночная стоимость компании после реструктуризации:

Рыночная стоимость компании после реструктуризации = 356.723.000 + 2.529.600 – 147.000- 14.000 = 359.091.600долларов США.

Итак, можно подвести итог о том, что проведение реструктуризации небессмысленно, более того очень даже необходимо. После реструктуризации компании ЗАО «Жилищный капитал» деятельность компании станет эффективнее, а самое главное рыночная стоимость компании увеличится, что послужит привлечению дополнительных источников финансирования запланированной на ближайшие годы инвестиционной деятельности компании в виде привлечения инвестиций. Внедренная система мотивации персонала как часть концепции повышения рыночной стоимости компании «Жилищный капитал» обеспечит стабилизацию и рост рыночной стоимости. Данную тенденцию следует отслеживать в динамике, рассчитывая периодически экономическую добавленную стоимость как компании в целом , так и отдельных структурных единиц.

Для привлечения инвестиций предлагается в качестве рекомендации дельнейшего хода развития событий осуществить размещение облигаций дочерней компании холдинга ООО «Жилищный капитал- ФИНАНС» в размере 1.000.000.000 рублей. Возможный проект размещения облигаций будет представлен в следующей части данной главы, где будет достаточно подробно описано данный облигационный заем.

Похожие работы

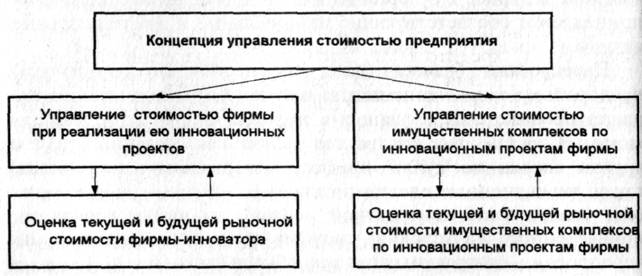

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

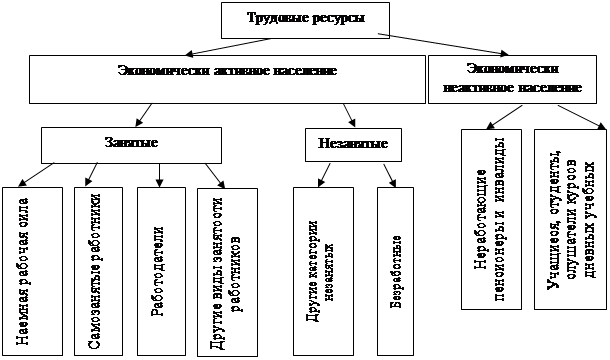

... подготовленного кадрового резерва позволяет значительно снизить риски компании при заболевании ключевых сотрудников или возникновении других непредвиденных обстоятельств. Таким образом, организация использования трудовых ресурсов на предприятии предполагает организацию найма, отбора, приема персонала, его деловую оценку, профориентацию и адаптацию, обучение, управление его деловой карьерой и ...

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... претендентов на стадии приема на работу и уделяется огромное внимание повышению квалификации и обучению уже работающих сотрудников. 2.2 Анализ социальной ответственности на предприятии ЗАО «СекторЛ» Закрытое акционерное общество «СекторЛ» является ответственным корпоративным членом общества и добросовестным участником рыночных отношений. ЗАО «СекторЛ» добровольно и в инициативном порядке ...

0 комментариев