Місце розташування підприємства

Кредит, що необхідний на відкриття підприємства

Державні стандарти або технологічні умови, що висуваються до продукції

Кількість сировини, необхідної для виготовлення одиниці продукції

Технологічний процес виготовлення продукції

Поетапна схема технологічного процесу

Розрахунок списочної і явочної чисельності персоналу

Виробничий план

Швидкозношувані малоцінні предмети

Витрати сировини на виробництво продукції

Розрахунок собівартості, ціноутворення та визначення рентабельності продукції

Собівартість продукції

Основні показники господарської діяльності підприємства

Фінансовий план

Поточні витрати підприємства

Навигация

Поточні витрати підприємства

Організаційно-економічне обґрунтування діяльності підприємства з виробництва макаронних виробів

53320

знаков

15

таблиц

1

изображение

8.2 Поточні витрати підприємства

Таблиця 8.2

| балансовий прибуток, грн. | операційний прибуток, грн. | чистий прибуток, грн. |

| 1034986 | 2028474 | 776239,5 |

Чистий прибуток = Балансовий прибуток – Податок на прибуток -% за кредит;

Ставка податку на прибуток – 25% = 1 034 986 – 1 034 986*0,25= 776 239,5 грн. (в місяць 70567,23 грн.).

Висновки

Планування та організаційно-економічне обґрунтування діяльності – це те, з чого треба розпочинати діяльність і що треба робити доти, доки існуватиме бізнес. Успіх значною мірою залежить від розуміння загального стану справ на даний момент часу, чіткого уявлення про можливості та кон’юнктуру бізнесу, планування процесу переходу з одного стану до іншого. Для цього необхідно визначити ділову стратегію бізнесу: пріоритетні, довготермінові цілі та завдання, обґрунтування необхідних ресурсів та засобів їх використання, а також визначити найбільш оптимальний і вигідний розвиток підприємства, враховуючи різні фактори зовнішнього і внутрішнього середовища.

Розробка даної роботи дає можливість визначити:

- життєздатність підприємства за умов конкуренції;

- містить орієнтири, відповідно до яких бізнесмен діятиме на етапі становлення та розвитку підприємства;

- прогнозує процеси розвитку виробництва;

- конкретизує шляхи досягнення мети і подолання перешкод;

- є фактором, що стимулює інтереси потенційних інвесторів у їх пошуках вкладення коштів на розвиток виробництва.

Дослідивши ринок макаронних виробів, можна зробити висновок, що ситуація для відкриття такого підприємства доволі сприятлива.

Собівартість дуже важливий показник роботи підприємства, по рівню собівартості можна судити про те, наскільки ефективно використовуються основні фонди, трудові ресурси, грошові кошти та матеріальні ресурси. Щоб розрахувати витрати на одиницю продукції ми використовували такий показник як калькуляція собівартості. До розрахунку калькуляції собівартості продукції ми включали такі показники як: відсоток за кредит, амортизація, електроенергія, собівартість сировини опалення, витрати на воду, витрати на зарплату виробничого персоналу, нарахування на зарплату.

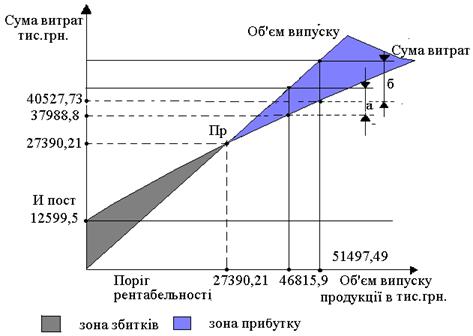

Рентабельність характеризує ефективність підприємства з точки зору ефективного використання виробничих фондів та поточних витрат. Це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва або сукупних затрат підприємства До постійних витрат підприємства належать: оренда, з/п невиробничого персоналу, нарахування на з/п, амортизація, витрати на воду та опалення. До змінних відносимо електроенергію, з/п виробничого персоналу та нарахування, сировина. На основі цих показників розраховуємо рентабельність. Рентабельність продукції досить висока – 62,57%.

Доходи починають покривати витрати вже в перший рік діяльності підприємства.

Отже, врахувавши показники економічної діяльності підприємства і провівши розрахунки, можна зробити висновок, що проектоване нами підприємство «Макарошка» – рентабельне підприємство.

Список використаної літератури

1. Бухгалтерський облік у сферах економіки: За ред. Захожай В.Б., Ба зась М.Ф., Матюха М.М. – К., МАУП, 2005

2. Дафт Р. Менеджмент. - Спб, 2000

3. Донченко Л.В., Надыкта В.Д. Безопасность пищевого сырья и продуктов питания. – М.: Пищевая пром.-сть, 1999. –352 с.

4. Закон України «Про підприємництво в Україні», К. – 1991

5. Капліна Т.В. Технологія борошняних кондитерських виробів. Лабораторний практикум, 2003 р.

6. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 2000

7. Мочерний С.В. Економічна теорія: Посібник.-К.:Видавничий центр «Академія», 2001.-656 с.

8. Наказ Державного комітету України з питань технічного регулювання та споживчої політики 27 грудня 2006 р. м. Київ №375

9. Примак В.О. «Как составить бизнес-план» / «Бизнес-курьер» №3, 27 октября 2002 г., стр. 7–24

10. Рыбак А.И., Пшенишнюк Г.Ф., Шеремецкая Д.И. Изготовление макаронных изделий, обогащенных белковыми добавками // Обз. инф-я. Сер. Хлеб. и макарон. пром-сть. – М.: ЦНИИТЭИ Минхлебопродуктов СССР, 1989. –28 с.

11. Химический состав пищевых продуктов. Справочник / Под ред. И.М. Скурихина и М.Н. Волгарева. – М.: Агропромиздат, 1987. – 360 с.

Похожие работы

... ї діяльності підприємства необхідно поліпшувати ресурсний потенціал, залучати для цього додаткові кошти, розробити та впроваджувати стратегію розвитку підприємства, яка надасть змогу суттєво поліпшити фінансові показники діяльності ТОВ “Маяк” в пореформений період тощо. РОЗДІЛ 3 РОЗРОБКА СТРАТЕГІЇ ТОВ ”МАЯК” В ПОРЕФОРМЕНИЙ ПЕРІОД 3.1. Розробка методики аналізу зовнішнього і внутрішнього ...

... яльність щодо зберігання зерна, міститься інформація про обсяги і рух зерна протягом місяця. Наступним заходом для створення організаційних умов конкурентоспроможного виробництва, формування рівноважного ринку зерна та налагодження діяльності зернопродуктового підкомплексу повинно відбутися врегулювання цін на зерно в післяжнивний період, що характеризується найбільшою диспропорційністю між міні ...

... для осіб, у контактах з якими підприємець зацікавлений. Зважаючи на актуальність питання, була обрана тема курсової роботи. Резюме Суть проекту: Модернізація ВАТ “Сумська макаронна фабрика” та організація виробництва якісних короткорізаних макаронних виробів для кращого забезпечення потреб населення Сумської області та Східної України. Мета проекту: Захопити існуючу на регіональному ринку ...

... і рахунки, лізингом; наданням майна в оренду; валютними та іншими операціями з метою отримання додаткових доходів. Доходи від цієї діяльності мають значну питому вагу у вхідних грошових потоках підприємства. Вони справляють прямий, безпосередній вплив на формування балансового прибутку. Штрафи, пені, неустойки виникають унаслідок порушення фінансових і господарських зобов'язань підприємства через ...

0 комментариев